摘要:

...

摘要:

... 阿里巴巴旗下的菜鸟持续瘦身。

7月25日晚间,申通快递股份有限公司(申通快递,002468.SZ)发布公告称,为增强公司核心竞争力和长期可持续发展的能力,全资子公司申通快递有限公司(以下简称“申通有限”)拟以现金方式收购浙江菜鸟供应链管理有限公司(以下简称“浙江菜鸟供应链”)、杭州阿里创业投资有限公司(以下简称“阿里创投”)、阿里巴巴(中国)网络技术有限公司(以下简称“阿里网络”)所持有浙江丹鸟物流科技有限公司(以下简称“丹鸟物流”)的100%股权,本次交易对价为3.62亿元。

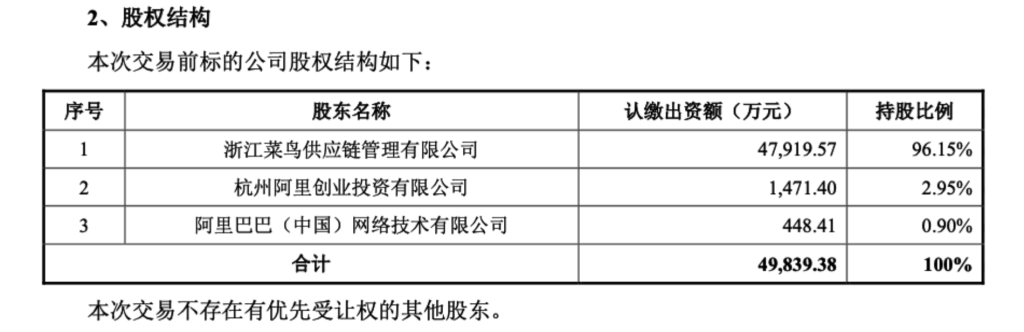

公告称,浙江菜鸟供应链持有申通快递25%的股份。据公告的股权结构显示,此次交易前,浙江菜鸟供应链、阿里创投和阿里网络分别持有丹鸟物流96.15%、2.95%、0.9%的股权,菜鸟网络科技有限公司持有浙江菜鸟供应链100%股权。浙江菜鸟供应链、阿里创投、阿里网络均为阿里巴巴集团控股有限公司(BABA,9988.HK)通过相关持股主体控制的公司,浙江菜鸟供应链、阿里创投、阿里网络均为公司的关联法人,本次交易构成关联交易,但不构成规定的重大资产重组。

此次交易前浙江菜鸟供应链、阿里创投、阿里网络持有丹鸟物流的股权结构

公告指出,本次交易完成后不会导致上市公司控股股东、实际控制人及其他关联人对上市公司形成非经营性资金占用的情况。本次交易完成后,丹鸟物流将成为上市公司的全资子公司,丹鸟物流及其下属控股子公司将纳入申通快递的合并报表范围。

此外,公告称,为保护上市公司及其股东尤其是中小股东权益,经友好协商,交易各方于本次交易协议条款中设置了分期付款、过渡期损益及减值补偿等安排。不过公告还提示风险,称本次交易符合申通快递未来发展战略,但可能存在未能通过主管市场监督管理局的经营者集中审查、双方业务整合或标的公司业绩不达预期等风险,提醒投资者注意。

截至7月25日收盘,申通快递(002468.SZ)涨停,报15.14元/股,年初至今股价涨超五成。

菜鸟的战略取舍:为何此时出售丹鸟?

丹鸟物流由菜鸟于2019年左右布局,是菜鸟旗下业务之一的菜鸟速递运营主体,主要从事国内品质快递及逆向物流服务,在国内通过自营网络为天猫、天猫超市、淘宝等电商平台及消费者提供半日达、次晨达、送货上门等履约服务。2024年度及2025年前4月,丹鸟日均业务量均在400万单以上。

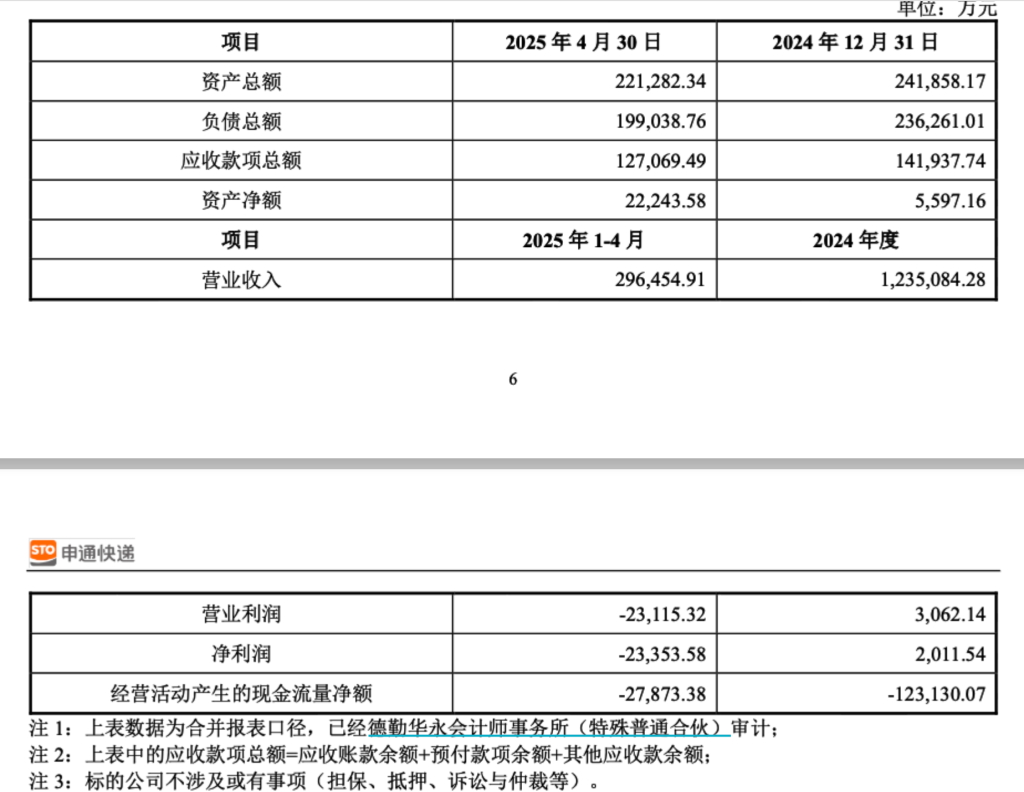

此次公告中披露了丹鸟物流最新财务细节。丹鸟物流去年实现营收123.51亿元,实现净利润盈利2011.54万元;今年前4月实现营收为29.65亿元,净利润为亏损2.34亿元。

据阿里巴巴集团5月发布的最新财报显示,2025财年(截至2025年3月31日止)菜鸟集团收入为1012.72亿元,同比增长2%,主要由跨境物流履约解决方案的收入增长所带动,部分被其电商业务承担部分物流平台职责而导致的国内物流服务收入下降所抵销。菜鸟集团在2025财年的经调整EBITA为3.02亿元,同比下降78%,主要是由于跨境物流履约解决方案的利润下降所致。

申通在公告中解释称,丹鸟物流出现亏损,主要由于起网时间较短,业务量尚在爬坡增长阶段。前期投入及相关成本、费用未能显著摊薄,导致规模效应未能充分发挥,盈利能力相对较弱,同时今年前四月,受到行业传统淡季,业务量较少及行业价格下行等因素影响。

丹鸟业绩数据,来源于前述公告

这笔看似突然的交易,或是菜鸟战略聚焦的延续。

据悉,此次出售的丹鸟物流在菜鸟业务中占比不大。近年来,菜鸟将重心转向国际物流与科技业务,其主营业务已涵盖全球供应链、跨境物流、海外本地快递、物流科技、物流园区等板块。

今年1月,网上曾传出“菜鸟分拆”的消息,当时澎湃新闻记者向阿里和菜鸟内部消息人士证实,为假消息。据悉,目前菜鸟仅对部分平台物流业务做生产关系调整,菜鸟主体物流业务未发生改变,将继续大力发展全球快递、供应链和物流科技等。当时,有接近阿里人士称,过去一年来,菜鸟支持阿里电商的平台型业务都在与电商紧密配合,团队联合办公已经很长时间,最新的变化只是在此基础上的自然调整,有助于阿里电商业务协同发展。

业内人士分析,国际物流市场客单价高、利润空间大,且能更好发挥科技能力的边际效应,是菜鸟未来的核心发力方向。而丹鸟在菜鸟业务中占比不大,出售丹鸟可让菜鸟更专注于国际物流这一“蓝海”市场。

一方面,跨境电商持续增长、中国品牌加速出海,使得跨境物流、全球供应链和海外本地配送的需求不断攀升。另一方面,全球电商物流服务供给不足。商家选择时,要么依赖分散的货代和区域性网络,但可能信息化和协同程度不足,要么只得选择传统国际物流,但普遍价格高昂,且难以匹配电商的高频、灵活和性价比需求。

2023年6月28日,菜鸟集团宣布推出自营快递业务“菜鸟速递”,当时业内解读为此举对标顺丰、京东两大现有的自营快递巨头。当前,距离推出自营快递菜鸟速递已时隔两年多,在此期间菜鸟也在陆续剥离小业务,过去一年明确了“国际物流+科技”的战略定位,并全力推动市场化发展。

2024年3月底,菜鸟上市之路中断。阿里巴巴集团宣布撤回物流子公司菜鸟智慧物流网络有限公司在港交所提交的上市申请,并要约收购菜鸟少数股东的股权和员工已归属的股权。收购涉及金额达到37.5亿美元。当时,阿里巴巴董事局主席蔡崇信就指出,将加大对菜鸟全球物流网络的投入。菜鸟此后也多次强调,未来将紧密协同淘天集团和阿里巴巴数字商业集团,提升服务体验。

申通的进击:收购丹鸟意欲何为?

对于这场收购,申通快递在投资者交流中明确了多重战略考量。

首先是响应行业供给侧改革需求。近年来,快递行业业务量持续增长,2024年累计完成1750.8亿件,同比增长21.5%,但行业平均单票价格却同比下降6.33%至8.01元,“内卷式”竞争问题凸显。国家邮政局近期也强调要反对“内卷”、整治末端服务质量,而此次收购正是申通推动行业高质量发展的举措。

其次是切入高端市场,完善业务矩阵。申通在公告中指出,丹鸟物流主打国内品质快递及逆向物流,在揽派端上门率、时效性上具备优势,2025年前四月综合单票收入显著高于申通的2.02元。通过收购,申通可快速切入高端配送市场,抓住区域配送、即时零售等新兴场景的机遇,丰富业务产品。交易完成后,公司产品结构、单票价格等均有望得到优化提升。

更重要的是,这是申通提升服务品质、打造差异化优势的关键一步。申通快递总裁王文彬在今年6月底举办的申通快递开放日活动上承诺“三年内申通快递的体验必须要做到第一,这是信心,也是我们的决心。”

而丹鸟的自营网络与高品质服务能力,正是申通对标顺丰、京东等自营快递巨头的重要筹码。业内人士指出,此举并非简单的规模叠加,而是战略卡位。既规避了自建高端网络周期长、见效慢的风险,又能锁定即时零售带来的品质快递红利,有望为申通开辟第二增长曲线。

此外,公告指出,本次交易条款设置中,从5月起至交割日的盈利归申通,若产生亏损由交易对方补偿。随着快递行业逐步进入旺季,丹鸟物流的经营情况有望好转。叠加交易完成后双方产生的融合效应,未来标的公司盈利能力有望得到进一步改善,并相应提升上市公司整体盈利能力和可持续经营能力。

据财报显示,2024年申通快递实现营业收入471.7亿元,同比增长15.3%,其中快递服务收入466.5亿元,同比增长19.3%,创历史新高;实现归母净利润10.4亿元,同比大增205.2%;2025年一季度实现营业收入119.99亿元创历史同期新高,同比增长18.43%;归母净利润2.36亿元,同比增长24.04%。

此次交易完成后,丹鸟物流将正式纳入申通体系,而菜鸟则可更专注于国际物流与科技赛道。在行业反“内卷”、重体验的大背景下,这场收购或将成为快递业格局重塑的重要注脚。不过,交易仍需通过市场监督管理局的经营者集中审查,后续业务整合效果也有待时间检验,快递江湖的新一轮博弈才刚刚开始。

还没有评论,来说两句吧...