摘要:

...

摘要:

... 原标题:又一75后副总卸任!总助、合规负责人悄然“离席”,横琴人寿高管阵容不断收缩;一季度净利润亏损3.6亿…

来源:险企高参

张林已是2025年开年以来横琴人寿第三位变更高管。

继合规负责人李学成“悄然”离任后,又一“75后”年轻高管辞别横琴人寿。

日前,横琴人寿发布公告称,张林因聘期届满,辞任该司副总经理、董秘、审计责任人,相关变动对公司日常管理、经营发展及偿付能力无重大影响。值得一提的是,张林已是2025年开年以来横琴人寿第三位变更高管。据最新偿付能力报告,该司总助李佗及合规负责人李学成已在2025年第一季度相继离任。

事实上,近两年横琴人寿高管队伍变动频繁。去年,横琴人寿董事长、总经理均发生变更,曾在太保集团、太保寿险有任职经验的保险资管老将钱仲华出任该司董事长,接棒于去年4月请辞退休的“人保系”兰亚东;此外据梳理,横琴人寿自2024年起,已新聘一位副总,辞任一副总、两总助、一合规责任人。

人事变动不断同时,横琴人寿于2025年一季度交出的最新偿付能力报告业绩也难言乐观。2025年一季度,横琴人寿净亏损3.57亿元,在披露数据的74家寿险公司中,是亏损金额最多的机构;事实上,横琴人寿的亏损情况持续已久......

副总张林卸任,加盟横琴人寿7年之久

“人保系”兰亚东辞任董事长满一年后,又一“人保系”高管挥别横琴人寿。

《险企高参》注意到,在“张林辞任横琴人寿副总经理、董秘、审计负责人”公告出炉前,7月24日,横琴人寿已在官网将张林相关简历撤下。这意味着,2025年以来7月时间,横琴人寿已发生三例要职人员调整。据悉,张林已在横琴人寿供职7年时间,任副总经理也有三年之久。

资料显示,张林出生于1976年11月,中共党员,北京第二外国语学院经济学学士,早前曾在人保寿险任职,出任该司董事会办公室/监事会办公室总经理、互动业务部总经理等,2019年张林加盟至横琴人寿,出任行政总监,2020年6月履新横琴人寿董秘,2022年7月晋升为横琴人寿副总经理,2023年5月起兼任公司审计负责人。

图为张林

而在此之前,横琴人寿2025年年内已有两名高管先后离任。

据横琴人寿2025年一季度偿付能力报告显示,横琴人寿总经理助理李佗已于报告期内辞任,同时,合规负责人李学成已不在高管行列。

李佗是一名准85后,出生于1984年6月,天津商业大学学士。2019年6月,李佗加入横琴人寿,主攻零售、信科相关业务,历任新业务部总经理、销售总监、数字业务事业部总经理,期间曾兼任中兴保险经纪副总、数字BU总经理等。2022年7月,李佗履新为横琴人寿总经理助理至此番辞任。

与此同时,《险企高参》发现,出现在2024年度信息披露报告中的合规负责人李学成已不再2025年一季度横琴人寿披露的高管名单之中。李学成出生于1966年1月,曾任前海人寿合规负责人、法律负责人等,2017年9月转战横琴人寿,历任横琴人寿、风险管理部/法务合规部、风控合规中心总经理,2018年期出任该司合规负责人。

与此同时,横琴人寿总经理凌立波在最新偿付能力报告的高管介绍中新添“首席合规官”职务。

事实上,2024年,横琴人寿相继经历了总经理与董事长的变更,据偿付能力报告显示,2024年一季度,凌立波出任该司总经理,接棒于2023年5月辞任的总经理黄志伟,同时新任副总经理马天若;2024年二季度,“人保系”兰亚东辞任横琴人寿董事长;2024年三季度,钱仲华接棒董事长职务,总助、首席投资官王立川辞任,副总马田若兼任首席投资官。

目前,除董事长钱仲华外,横琴人寿官网显示高管仅包括“一正二副二总助”,分别为总经理、首席合规官凌立波,副总经理、总精算师、首席风险官崔望岭,副总经理、首席投资官马天若,总经理助理吴智欣,总经理助理、财务负责人谭明星。

从上述高管的任职经历来看,几乎全数成长于其他保司。董事长钱仲华来自,总经理凌立波来自恒安标准人寿;副总经理崔望岭曾在中意人寿、人保寿险任职;副总经理马天若曾在渤海财险、国富人寿任职…

一季度净亏损3.57亿

保险业务收入去年首次缩水

人事调整“暗流涌动”的背后,作为横琴粤澳深度合作区首家全国性寿险法人机构,横琴人寿也有着自己的经营烦恼。

盈利方面,横琴人寿于2025年一季度实现保险业务收入28.36亿元,同比下滑27.02%;期内实现净利润-3.57亿元,较2024年同期净亏损-3.82亿元幅度有所收窄,损失同比减少0.25亿元。

值得一提的是,据不完全统计,在2025年一季度已披露业绩的74家寿险公司中,有23家机构亏损,其中横琴人寿的亏损金额最大,其后第二、第三亏损规模的分别是财信人寿、同方全球,分别亏损2.77亿元、2.75亿元。

数据源自13精,仅截取前十六家亏损寿险公司情况

财报显示,截至2025年一季度末,横琴人寿总资产415.9亿元,较年初下滑4.59%;净资产6.75亿元,较年初下滑42.06%;期末,横琴人寿投资收益率为1.31%,综合投资收益率为0.87%,分别同比增长69bp、83bp。

偿付能力充足率上,截至2025 年一季度末,该司综合偿付能力充足率为156.25%,较上季度下降3.27 个百分点,核心偿付能力充足率为188.61%,较上季度下降 3.29 个百分点,据系,主要原因是受市场环境和公司资产配置调整等因素的影响,实际资本和最低资本较上季度末均略有减少。

实际上,2025年已是横琴人寿成立的第9个年头,成立后的第四、第五年,横琴人寿一度打破寿险行业“七平八盈”盈利定律,早早就开启了利润上的正向发展,但好景不长,年报显示,横琴人寿在2020年和2021年交出可圈可点业绩答卷后,很快在2022年陷入业绩低谷,并于此后三年中持续亏损,2022年—2024年,横琴人寿分别净亏损1.79亿元、7.72亿元和5.64亿元,累计净亏损15.15亿元。

图表数据源自企业预警通,摘录自横琴人寿年度报告

而横琴人寿的保险业务收入规模发展势头则略有不同。2017年—2023年,横琴人寿保险业务收入快速增长。据该险企偿付能力报告显示,七年内该指标数值分别为8.6亿元、24.62亿元、59.55亿元、66.22亿元、67.86亿元、79.71亿元、85.2亿元,其中前三年增速尤为迅猛,保费规模增长近7倍,但在2024年指标同比缩减2.91亿元至82.29亿元,也是横琴人寿自成立以来首次保险业务收入出现缩水。

同样缩水的还有横琴人寿的偿付能力,历年年报显示,其核心偿付能力充足率从2017年底的952.62%,降至2018年底的332.57%,到2019年则降至170.43%。在2020年核心偿付充足率一度降至93.02%,跌破监管“红线”。其后横琴人寿通过发行资本补充债券等方式成功补给偿付能力水平,2021年核心偿付充足率回升至133.82%,但2022年-2024年间又有所反复,核心偿付充足率分别为96.52%、119.68%、159.92%。横琴人寿综合偿付充足率表现趋势则大体相同。

公开资料显示,横琴人寿是经原保监会批准,于2016年12月成立的全国性寿险公司,注册资本20亿元,是珠海第一家全国性法人寿险企业。目前,该司由珠海铧创投资管理有限公司(占股49%)、亨通集团有限公司(占股12.75%)、深圳市珍珠红商贸有限公司(占股12.75%)、苏州环亚实业有限公司(占股12.75%)、中植企业集团有限公司(占股12.75%)5家公司共同控股。

值得一提的是,早在2018年,原保监会曾明确针对保险公司股权发文规定,“单个股东持股比例不能超过三分之一,单一资产管理计划或信托产品持有上市保险公司股票比例不得超过该公司总股本5%。”但目前横琴人寿大股东珠海铧创投资管理曾先后在2022年、2024年分别独力增资该险企3.85亿元、15.81亿元,由最初五家公司各控股20%的局面,逐步演变成珠海铧创投资管理为控股32.9%的第一大股东,再到49%的绝对控股地位。

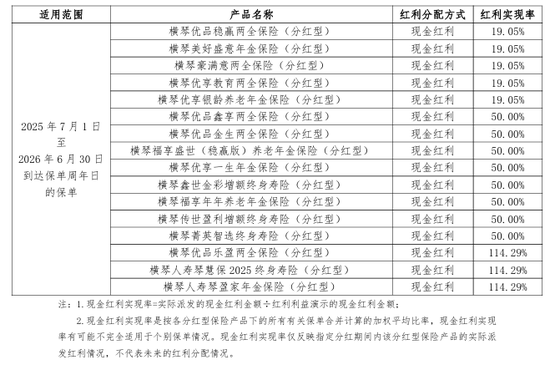

《险企高参》注意到,横琴人寿在月内刚刚更新2025年分红型保险产品红利实现率,共涉及17款现金分红险。其中,有三款红利实现率超100%,均为114.29%,有八款红利实现率为50%,有五款红利实现率为19.05%。

来源:险企高参

还没有评论,来说两句吧...