摘要:

...

摘要:

... 界面新闻记者 |

历经逾7个月的筹备,香港交易所(下称:港交所)优化IPO新规出炉。

8月1日,港交所全资附属公司香港联合交易所有限公司(下称:联交所)就优化首次公开招股市场定价及公开市场规定的咨询文件(下称:咨询文件)刊发咨询总结。

《上市规则》的优化主要涉及三项内容,并于8月4日起正式生效。

在首次公开招股市场方面,定价新规允许发行人将首次公开招股时初步拟发售股份的至少40%分配至建簿配售部分;同时,允许新上市申请人选用机制A或机制B,作为首次公开招股发售的分配机制;在公开市场规定方面,新规还调整了初始公众持股量及自由流通量的有关规定。

香港交易所上市主管伍洁镟认为,香港交易所希望透过这次改革,提升新股定价及分配机制的稳健性,并且平衡各种不同类型的本地及国际投资者参与新股认购的需求。

“与此同时,我们已修订初始公众持股量要求,为发行人提供更大的灵活性与确定性,并引入新的初始自由流通量要求,以确保上市时有足够的可交易股份。”伍洁镟表示。

中国(香港)金融衍生品投资研究院院长王红英在接受界面新闻记者采访时分析道,上述三项优化内容打破了港交所过去近三十年相对稳定的一些制度。在保持监管稳定的前提下,优化后的《上市规定》将有利于推动港交所的市场化,并更好迎接港交所大规模的IPO行为的到来,也将对港交所未来的国际化发展有非常重要的基础制度建设意义。

香颂资本董事沈萌也向界面新闻记者提到,调整港交所的发行门槛将进一步提升在港上市的吸引力,同时激发投资者参与港股发行的兴趣和信心。

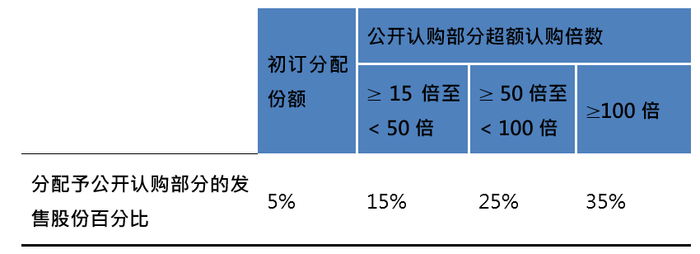

首次公开招股市场方面,建簿配售部分的最低分配份额由原建议的50%下调至40%;在分配至公开认购部分则新引入了机制B(要求发行人事先选定一个分配至公开认购部分的比例,下限为发售股份的10%,上限为60%,但无回补机制),同时机制A的最大回拨百分比由原建议的20%上调至35%。

以上两项优化内容与近年来港股IPO市场投资者结构变化息息相关。

据伍洁镟解释:“二十多年前,我们的市场是散户为主,机构投资者较少,只占市场不到一半,但目前香港市场的交易接近九成都来自机构投资者。因此,我们在制定规定时必须考虑到机构投资者的参与程度有所改变,确保机构投资者、全球投资者与散户投资者在新股发行的股份中取得平衡的分配比例。”

王红英还向界面新闻记者分析道,资本市场是一个兼顾各方利益的竞价博弈市场,机构投资者、全球投资者与散户投资者三者在整个资本市场都扮演着不可或缺的作用。

在IPO询价过程中,机构投资者出于专业背景对IPO进行客观理性定价,保证定价不会偏离基本面过远;基石投资者往往代表上市公司的创业群体和长期价值投资者,对股价起到的是长期价值投资的信心支撑;散户是市场短期投资者的典型群体,也是提供市场流动性的主要群体,而流动性是发现定价是否偏差的重要依据。

“建薄配售比例下调至40%,目的是为了稳定机构投资者份额,毕竟上市公司整个定价的由机构来主导,”王红英认为,“而AB双轨制则可以平衡散户和机构之间的利益。”

今年上半年以来,港股IPO市场认购情绪高涨,其中23间企业IPO获得百倍以上认购,更有布鲁可(00325.HK)、蜜雪集团(02097.HK)、沪上阿姨(02589.HK)、维立志博-B(09887.HK)(09887.HK)等新股获得千倍以上认购,两者数目已几乎与去年全年相当。

但在原有发行机制下,伍洁镟解释,新股发售将会因为公开认购的超额认购倍数而触发回补机制。在公开认购部分尚未完成时,机构投资者都无法确定可以在配售部分会获分配多少股份,并失去预算。

为此,新优化后的A、B双轨制可以极大便利发行人更灵活地在公开招股中分配股份。

庚辛资本创始合伙人鄢翔天向界面新闻记者表示,本次改革的最大亮点便在于上市公司回拨机制的重构。机制A可以直接遏制小盘股通过‘虚假热购’诱导散户高位接盘的行为发生;机制B则赋予了发行人自主分配权,可设定公开配售比例在10-60%区间自由浮动。后期机制B模式或在高评级项目中频繁采用。

“新规将有望推动机构主导型的港股IPO定价生态。”鄢翔天认为,“但与此同时,券商行业或也将迎来洗牌。头部券商凭借资金优势可以垄断市场,但中小券商孖展业务萎缩率也可能达到67%。”

界面新闻关注到,2024年12月,港交所曾就基石投资的监管禁售期征询市场意见,是否支持保留基石投资者上市日期后至少六个月的禁售期规定。但最终优化版本中,基石投资者仍延续了此前六个月禁售期的规定,并未进行调整。

在鄢翔天看来,尽管基石投资者需要承担六个月持股锁定期,但新规之下,基石投资者可获得最高60%持股占比,以此也能获得更强的控盘能力。

王红英也认为,此举不仅能够禁止机构投资者在短期内套现或操纵市场,稳定整个IPO市场定价,也有利于平衡长期机构投资者的信心和短期市场流动性,避免中小投资者利益受到一些套利回转机制等影响。

伴随港交所持续优化上市规则,2025年以来,港交所IPO集资额领跑全球。

近期富途证券统计,2025年上半年港股IPO集资额1067亿港元已超去年全年水平(805亿),期内共有3家企业集资超过百亿港元,累计集资625.1亿港元,占集资总额58.6%。

其中,宁德时代集资超410亿港元,拉高H股企业平均集资额至37亿港元,为近3年H股集资峰值;7家A+H企业集资超770亿,吸纳大量资金。

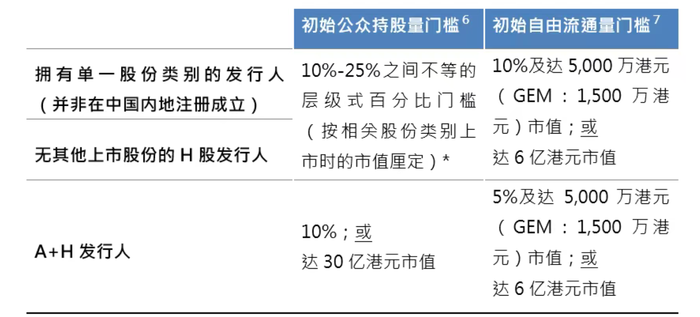

在伍洁镟看来,香港联交所此前的初始最低公众持股量门槛为25%。现在越来越多较大型的公司来港上市,若要求它们遵守25%的持续公众持股量规定才能维持上市地位,并不利于上市公司进行资本管理。

“有不少企业未必希望在首次公开招股时出售大量股份来集资,反而希望根据自身的发展需要在上市后另觅时机,再发行股份或进行其他集资安排。”伍洁镟表示。

为此,本次亦在公开市场规定方面对发行人在上市时需符合的最低公众持股量及自由流通量进行了优化。

优化后,新引入的新层级式架构的最低初始公众持股量门槛由原建议的5%上调至10%;适用于A+H发行人的初始自由流通量门槛则由原建议中(占H股总数的)10%改为(占A+H股总数的)5%。

以A+H股发行人的初始公众持股量门槛为例,本次优化后,发行人在香港上市的最低H股数占该发行人同一类别已发行股份(不包括库存股份)总数比重可降至10%;或相关H股于上市时有至少为30亿港元的预期市值,并由公众人士持有。

沈萌向界面新闻记者解释,通过对自由流通量设置更灵活的标准,减少内地企业、特别是已上市企业在港股上市时股份稀释的担忧。

一位负责港股IPO的券商投行人士向界面新闻记者表示,通过放松对IPO公众持股量的要求,可增加不同市值的灵活性要求,放松A+H股的发行发行比例要求,事实上利好大市值公司和A+H公司;而新增自由流通量要求,核心则是希望确保公司上市后的股份供给,减少控盘。

“对H股发行人稍有不利,因为H股发行人老股均需要锁定12个月,不算自由流通量。为了满足自由流通量需要增加发行规模。比如在市场条件一般的情况下,通过降低发行比例来实现上市的港股IPO惯常做法,难度增大了。”该受访人士提到。

界面新闻记者关注到,在本次就初始的公众持股量门槛等进行优化后,针对持续公众持股量的规定,联交所还将进行进一步的市场咨询,内容涉及持续公众持股量门槛、公众持股量不足等多项内容,本次公众咨询期将于2025年10月1日结束。

还没有评论,来说两句吧...