摘要:

...

摘要:

...

一、行情走势回顾

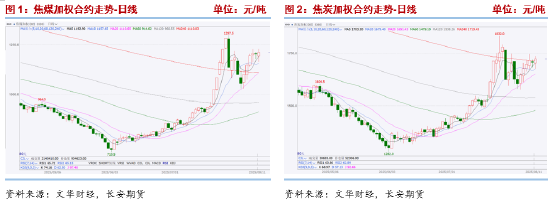

上周双焦再度上行,领涨,主要驱动仍来自供应端,一方面应急管理部发布新版《煤矿安全规程》,抬升远月合约成本预期,另一方面霍州煤电山西霍州煤电万杰矿业下发276工作日组织方案,支撑多头做多意愿。焦煤2601合约周线收涨134.5元/吨或12.31%,焦煤持仓量创历史新高。未完成换月,2509合约仍是主力合约,周线涨68.5元/吨或4.32%。

现货价格延续涨势,煤矿库存下跌支撑其挺价情绪,但市场情绪有所降温,下游抵触情绪渐起,产地线上竞拍价格涨跌互现,流拍率有所增加,华东与河北等主销地价格相对偏强。进口方面,三大口岸整体日均通关2082车,短盘运费小幅上涨,口岸贸易企业报价保持高位,下游询价偏低,对高价煤接受能力有限,8月8日口岸蒙5#精煤现货价格报1150元/吨,周环比持平。

焦炭现货市场价格随焦煤上升逐步抬升。7月以来,焦炭市场已完成五轮提涨,累计涨幅250-275元/吨,河北唐山准一级干熄冶金焦现货价格从6月底的1375元/吨涨至7月25日的1650元/吨。上周五主流焦企针对焦炭价格提出第六轮上涨,捣固湿熄焦上调50元/吨、捣固干熄焦上调55元/吨,自8月11日0时起执行,目前钢厂没有明确表态,随着焦企利润的修复及未来半个月钢厂限产的可能性增加,提涨落地难度或加大。

二、政策端:供给端政策持续扰动,焦煤再次上涨

本轮行情主要起始于政策端对于供给端的干预。上周国家应急管理部发布中华人民共和国应急管理部令(第17号),公布了新版《煤矿安全规程》,新版《煤矿安全规程》自2026年2月1日起施行,新规要求强化人员配置、技术升级、灾害防治及环保要求,煤矿智能化设备升级投入、安全设施改造费用或增加煤矿吨煤生产成本,抬升焦煤价格重心,利多远月合约。

另外,山西焦煤霍州煤电万杰矿业下发《“276”工作日生产组织方案(试行)》的通知,据钢联调研,该企业核定产能60万吨,截止7月初产量任务已完成68.5%。目前该集团内部收到类似文件的煤矿有3家,口头通知1家,合计产能390万吨,以上4座煤矿正常日产量合计1.28万吨,后期产量将会有收缩预期。除此以外,其余煤矿均未接到该通知。目前看虽是个别行为,但减产短期内将强化市场对焦煤供应收缩的预期,带动市场做多情绪。

三、产业面-盘面上涨带动投机需求释放,煤矿库存压力下降

1、供给端—超产检查推进,焦煤产量恢复不及预期

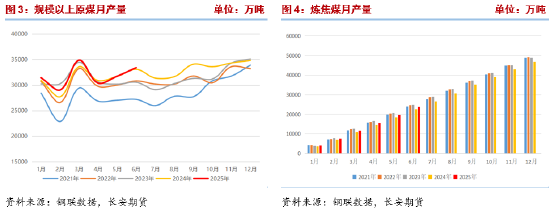

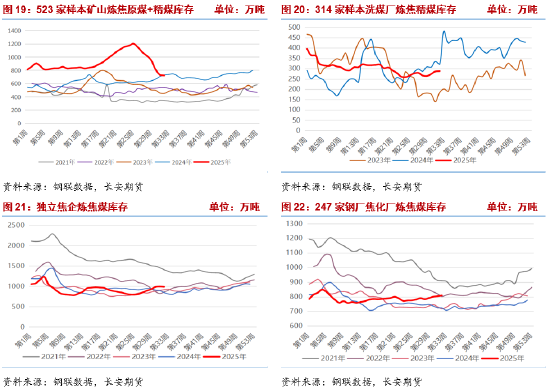

焦煤方面,6月安全生产月结束后,国内煤矿生产持续恢复,但部分地区受环保、安监等因素影响,前期减产尚未完全恢复,国产炼焦煤开工率与产量暂未回到5月高点。8月8日当周,钢联523家样本矿山核定产能利用率为83.89%,环比减少2.42个百分点,同比减少5.91个百分点;原煤日均产量188.27万吨,环比减少5.29万吨,同比减少14.1万吨,精煤日均产量75.5万吨,环比减少2.17万吨,同比减少2.24万吨。从高频数据看,国内焦煤煤矿生产不存在超产问题,当前产能利用率与产量与上半年煤价连续下跌时相比,并无明显改变,但近期山西超产检查工作推进,故虽进入新的生产月,焦煤供应反而出现下跌。

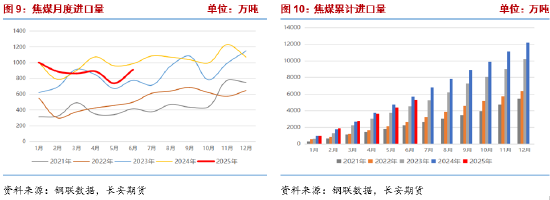

进口方面,1-6月,国内炼焦煤累计进口量5282.2万吨,同比下降8.0%,6月单月进口量同比下降7.7%至910.8万吨,连续第四个月下降。其中自蒙古国累计进口焦煤量为2475万吨,同比减少16.21%,国内下游钢厂需求疲软,采购积极性不足,导致口岸监管区库存高企,转运效率较低。自美国累计进口焦煤量为290.88万吨,2月中国对美煤加征15%关税,美国焦煤到港成本增加200-250元/吨,直接抑制进口量。

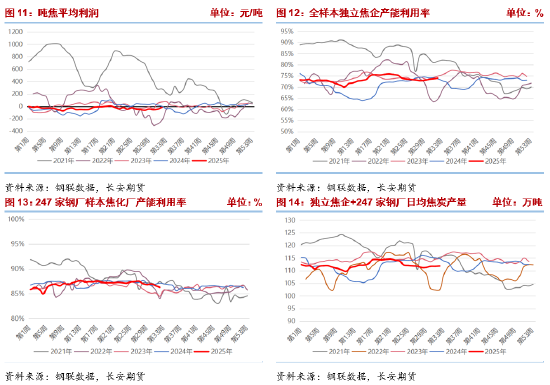

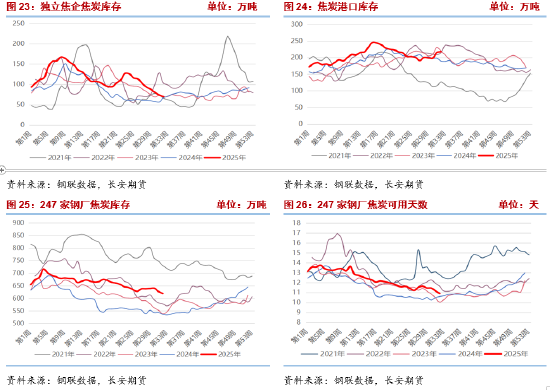

焦炭方面,随着五轮提涨落地,独立焦企亏损有所好转,生产积极性有所提升。8月8日当周,钢联调研全国平均吨焦盈利-16元/吨,亏损环比收窄29元/吨,其中山西准一级焦平均盈利-2元/吨,山东准一级焦平均盈利49元/吨,内蒙二级焦平均盈利-82元/吨,河北准一级焦平均盈利22元/吨。

8月8日当周,钢联全样本独立焦企产能利用率74.03%,环比上涨0.34个百分点,同比上涨0.31个百分点;焦炭日均产量65.1万吨,环比增加0.29万吨,同比减少2.4万吨。钢联247家钢铁企业焦炭产能利用率74.03%,环比上涨0.34个百分点,同比上涨0.31个百分点;焦炭日均产量65.1万吨,环比增加0.29万吨,同比减少2.4万吨。吨焦平均利润-16元/吨,环比增加29元/吨,同比减少18元/吨。

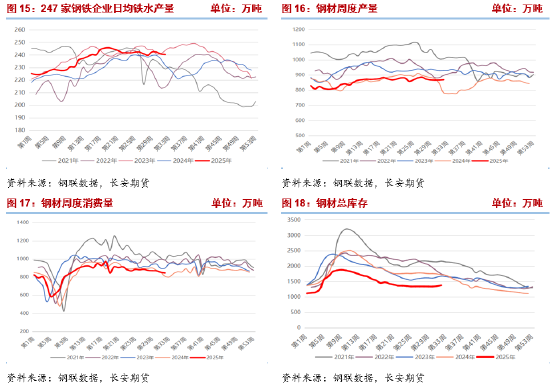

2、需求端:消费旺季暂未到来,中下旬华北仍有限产预期

钢联调研显示,8月8日当周247家钢厂高炉产能利用率90.09%,环比减少0.15个百分点;日均铁水产量240.32万吨,环比上周减少0.39万吨。铁水产量仍维持在高位,对焦炭需求形成支撑。钢厂盈利率68.4%,环比增加3.03个百分点,钢材利润较为可观,主动减产意愿不强,主要变数在于政策性限产。周末市场流传阅兵前唐山限产政策,自8月16日至25日根据气象条件研判,唐山独立轧钢企业随时进行停产,8月25日至9月3日必须停产。目前仅涉及轧钢厂,未涉及炼钢环节,对炉料影响暂时未体现,不排除后市有进一步限产动作。

3、库存:盘面上涨带动中下游补库情绪

随着焦煤价格的上涨,中下游补库需求开始释放,6月中下旬起,焦煤矿山库存持续去化,压力有所缓解。8月8日当周,523家样本矿山焦原煤库存476.52万吨,环比减少6.78万吨,同比增加69.94万吨;焦精煤库存245.66万吨,环比减少2.6万吨,同比减少76.92万吨。整体库存722.18万吨,环比减少9.38万吨,同比减少6.98万吨。独立焦企全样本焦煤总库存为987.92万吨,环比降4.81万吨,同比增143.51万吨,库存可用天数11.41天,环比减少0.11天,同比增加2天。247家钢厂焦煤库存808.66万吨,环比增4.87万吨,连续第四周上涨,同比增加85.87万吨。整体来看,钢厂和焦企库存水平小幅增长,原料价格上涨背景下中下游仍有一定补库情绪。

8月8日当周,独立焦企焦炭库存69.38万吨,环比减少3.89万吨,港口焦炭库存218.15万吨,环比增加3.05万吨,247家钢厂焦炭库存619.28万吨,环比减少7.41万吨,库存可用天数10.91天,环比减少0.26天。从结构上看,焦炭库存由上游向中游贸易商转移,贸易商在港口囤货待涨,导致流通环节库存滞留。下游钢厂仍保持去库节奏,且当前库存仍高于往年同期。

四、总结:供给端收紧预期上行,双焦偏强运行

上周受新版《煤矿安全规程》及山西个别煤矿发布“276”工作日生产组织方案影响,焦煤盘面再度上涨,焦炭跟涨。近期在期货盘面大幅上涨的背景下,现货市场投机需求释放,上游矿山顺利去库,当前库存普遍偏低,报价较为坚挺,短期内价格快速下滑可能性较低,同时需要注意的是,目前采购主要集中在中游贸易环节,下游钢厂补库力度相对较弱,整体改善情况相对有限,同时经过阶段性补库,中游库存已有明显回升,对原料采购节奏或将放缓。从宏观层面看,政策预期对市场情绪的影响仍存,后续需关注阅兵前产地是否会依据安监、环保要求限产。基本面方面,关注唐山限产期间下游钢厂需求变化。

操作建议上,当前市场情绪波动较大,价格大涨大跌,建议轻仓操作为主,多单续持但需注意保护利润,未入市者暂时观望,等待市场情绪稳定及价格回调后的机会。从中长期来看,若政策端继续支持行业健康发展,且下游需求维持稳定,双焦价格仍有上行动能,警惕政策变动及下游补库需求转弱带来的风险。仅供参考。

长安期货:张晨

2025年8月11日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

还没有评论,来说两句吧...