摘要:

...

摘要:

... 继国有大行和股份制银行将基金代销费率降至1折之后,市场的费率竞争仍在加速蔓延。近期,全国多地农村商业银行相继加入降费阵营,将代销基金的申购手续费降至0.1折甚至更低。

业内人士指出,这一现象背后,是中小银行面对大型银行与互联网平台双重竞争压力下的被动选择。虽然短期有助于吸引流量和激活沉睡客户,但对财富管理业务的长期拉动作用,仍存在不确定性。

费率战从大行走向农商行

在传统印象中,农商行的主业是本地存款与小微贷款,客户群体多以本地居民、个体工商户为主,而基金、投顾等财富管理业务更多是国有大行、股份行的强项。如今,深圳、常熟等发达地区的农商行也下场打“价格战”。

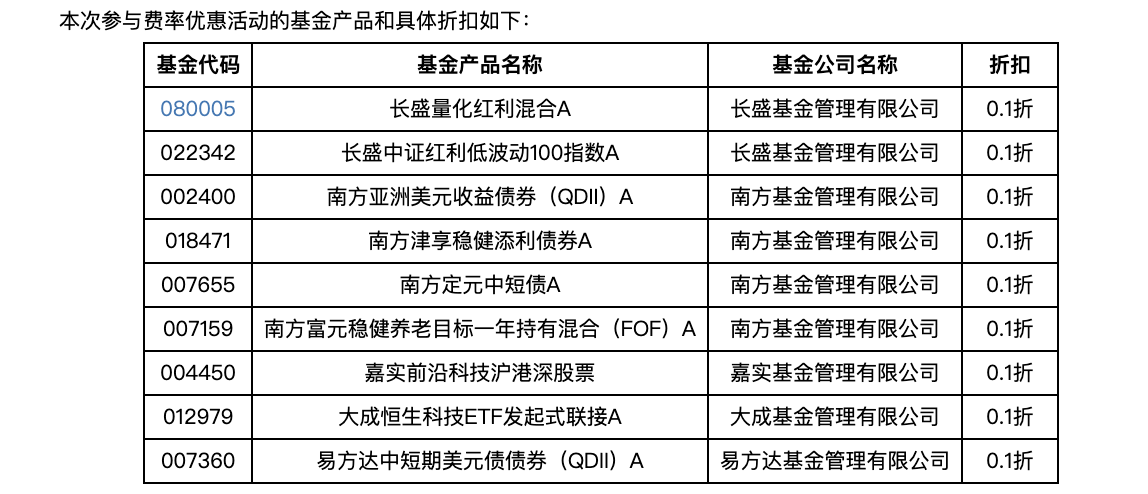

根据深圳农商行8月4日发布的公告,该行客户通过手机银行申购9只前端收费模式的公募基金产品,可享申购费率0.1折优惠,包含定投业务。常熟农商行则在7月底推出类似政策,适用范围涵盖多家合作基金公司的产品。

这并非深圳农商行年内首次下调代销基金费率。今年6月,该行宣布自6月18日至9月30日,对两款基金的前端申购费率实行0.1折优惠,并同步适用于定期定额投资。

(深圳农商行《关于部分代销基金申购/定投费率折扣公告》)

(深圳农商行《关于部分代销基金申购/定投费率折扣公告》)事实上,基金申购费率优惠并非新鲜事。自2023年以来,多家国有大行、股份制银行陆续将费率降至1折,部分互联网券商、基金销售平台甚至推出“申购费全免”。但农商行主动将费率降至0.1折,在业内并不多见。

一位江浙地区基金公司渠道负责人表示: “农商行过去在基金销售上的定价相对保守,这次深圳、常熟的降价幅度不仅比同类机构大,还直接瞄准了线上渠道,说明他们想通过价格打破原有的客户结构。”

与中西部地区农商行相比,位于长三角、珠三角等发达地区的农商行在资本实力、客户资产结构、科技投入等方面普遍更强。

以深圳农商行为例,截至2024年末,该行总资产接近7000亿元,客户金融资产(AUM)达3483亿元,零售客户中高净值与准高净值客户占比接近30%。常熟农商行总资产仅约3600亿元,但人均GDP长期居全国县级市前列,本地居民储蓄能力和理财需求不容小觑。

业内人士指出,发达地区农商行的财富管理“天花板”并不低。“在这些地方,农商行不是只有‘存款和贷款’,他们有条件去布局基金代销、投顾组合、保险等综合财富产品。”上述基金公司渠道人士说。

价格战背后的流量焦虑

不过,农商行此举也有被动因素。近两年,银行理财产品净值化转型带来的波动性让部分稳健型客户转向存款或货币基金;同时,互联网平台、券商App的基金销售渗透率不断提升,分流了银行原有的基金代销客户。

“基金代销渠道正在加速线上化,过去依赖网点销售的农商行,如果不能在数字化和价格上有所突破,很容易在年轻客户市场失去竞争力。”一家第三方基金销售机构高管对记者分析。

降价是获取流量的直接方式,但也带来了利润空间被压缩的问题。上述人士对记者表示,银行基金代销收入主要来自申购费、管理费分成,费率降至0.1折意味着前端收费几乎为零,能否通过规模效应弥补收入缺口仍是未知数。

业内普遍认为,价格战能吸引客户关注,但真正留住客户,靠的并不是费率,而是投顾与资产配置能力。

中国邮政储蓄银行研究员娄飞鹏指出,短期内,中小银行受渠道和品牌劣势的制约,降价成为其抢占市场的直接手段。然而,“费率战”可能引发监管关注,从长期来看,这种策略可能难以持续。

“对于客户来说,申购费从1折到0.1折,节省的金额并不显著,他们更看重投顾团队是否专业、能否提供量身定制的资产配置方案。”一位城商行财富管理负责人指出,“如果农商行想在财富管理市场立足,必须补齐专业投顾和投研能力短板”。

目前,部分发达地区农商行已在布局投顾业务。例如,深圳农商行2024年上线了基金组合投顾服务,由行内投研团队与合作基金公司共同管理,提供定期调整建议;江阴农商行推出投顾管家服务,并在手机银行内嵌投资教育模块。

是否引发连锁反应

农商行的费率战,会不会引发更大范围的银行渠道降价潮?

一位国有大行零售业务负责人认为,短期内大行未必会跟进到0.1折的水平。“我们有更大体量的存量客户基础和品牌优势,不会轻易牺牲代销收入去换价格敏感型客户。但如果农商行在年轻客户群体中做出效果,不排除后续行业整体降价的可能。”

对于基金公司而言,农商行降价有利于扩大销售规模,但也可能加速渠道端的利润率下滑。“基金公司在分成比例不变的情况下,降价意味着银行端收入减少,可能要求基金公司在其他合作环节做补偿。”上述基金公司渠道人士表示。

金融市场部研究员周茂华则认为,在降低费率的同时,银行需平衡让利与收益,通过内部提质降本、打造差异化优势,确保业务稳健发展。管理费调降虽会对部分银行短期盈利产生一定影响,但预计整体影响有限。

业内普遍认为,费率战只是农商行财富管理升级的“第一枪”,真正的竞争将在客户服务、投研能力、数字化体验上展开。

“降价能带来注意力,但不能形成长期壁垒。”上述第三方销售机构高管指出,“农商行如果想在财富管理领域站稳脚跟,必须形成差异化优势,比如基于本地客户深度画像的资产配置建议、与本地产业结合的特色理财方案等”。

博通分析金融行业资深分析师王蓬博指出,超低费率更多是短期获客手段,长期仍需回归服务竞争。

“降费虽能降低投资者成本,但基金代销的核心竞争力最终要落到产品筛选、资产配置建议等增值服务上,否则可能陷入‘降价—利润压缩—服务缩水’的恶性循环。”王蓬博强调。

还没有评论,来说两句吧...