摘要:

...

摘要:

...

来源:新能源萱言

观点小结

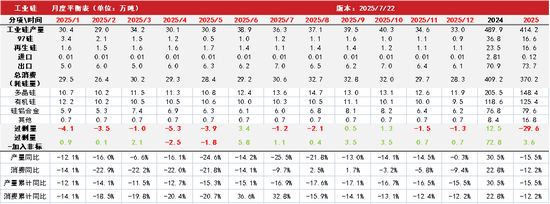

核心观点:震荡 供需同步增量,库存保持稳定,强驱动暂未出现,后续需关注行业内可能推出的落后产能出清政策。

月差:中性 暂无强驱动。

工业硅产量:偏空 上周工业硅产量环比+0.48万吨至8.35万吨。

工业硅利润:偏空 上周毛利润、毛利润率环比分别+23.57元/吨、增加0.25个百分点至+120.00元/吨、+1.30%。

场外库存(百川):偏多 上周工厂库存环比-0.41万吨至26.84万吨,市场库存环比+0万吨至17.15万吨,场外库存合计43.99万吨。

注册仓单:偏多 截至8月8日,注册仓单共5.03万手、25.17万吨,环比8月1日减少176手、880吨。

多晶硅利润:偏多上周毛利润及毛利率环比分别+460.75元/吨、+0.9个百分点至+387元/吨、+8.58%。

多晶硅产量:偏多 上周多晶硅产量环比+0.07至2.84万吨。

有机硅利润:中性 上周毛利润、毛利润率环比分别-406.25元/吨、-3.26百分点至-621.88元/吨、-4.99%。

有机硅产量:偏多 上周DMC产量环比+0.34万吨至5.12万吨。

硅铝合金开工率:偏多 上周再生铝合金开工率环比+0个百分点至53.1%,原生铝合金开工率环比+1.0个百分点至55.6%。

多晶硅 观点小结

核心观点:震荡 当前基本面弱于反内卷之前,但收储继续推进的过程中硅料价格也难以深跌,预计延续宽幅震荡态势。

月差:中性 驱动暂不明确。

N型硅料价格(SMM):中性 上周N型复投料价格环比+0至4.7万元/吨。

多晶硅产量(百川):偏空 上周多晶硅产量环比+0.07至2.84万吨。

多晶硅成本(百川):偏空 上周多晶硅平均生产成本环比-11元/吨至4.13万元/吨。

库存(百川):偏空 上周库存环比+0.24万吨至27.34万吨。

硅片产量(SMM):偏多 截至8月7日,硅片周产量为12.02GW,环比+1.02GW、9%。

硅片库存(SMM):偏空 截至8月7日,库存为19.11GW,环比+0.96GW、+5%。

电池片库存(SMM):偏空 截至8月11日,国内光伏电池厂库为4.98GW,环比+1.12GW、+29%。

国内组件库存(SMM):偏空 截至8月11日,国内组件库存达34.5GW,周环比+0.3GW、+0.9%。

平衡&展望

-

上周总结:(1)工业硅:硅价近期维持震荡态势,日内偶尔受其他新能源品种波动影响,出现较大振幅。供应端,近期西南、新疆大厂处于复产的进程中,产量环比上调。需求端,硅料厂复产陆续兑现,产量环比增加;有机硅开工率有所上调,后续关注下游补库动作;铝合金开工率环比窄幅波动,暂无强驱动。(2)多晶硅:行业继续推进收储等事项,但市场交易情绪略有所降温,价格开启高位震荡模式。

-

后期展望:(1)工业硅:供需同步增量,库存保持稳定,强驱动暂未出现,后续需关注行业内可能推出的落后产能出清政策。(2)多晶硅:当前基本面弱于反内卷之前,但收储继续推进的过程中硅料价格也难以深跌,预计延续宽幅震荡态势。

【SI】工业硅平衡表(万吨)

工业硅:上周期价继续上调

期价震荡上行

-

上周工业硅期货价格小幅上调。主力25011合约开于8450元/吨,收于8710元/吨,周内高点8830元/吨,低点8225元/吨,周涨2.53%。

-

截至8月8日,注册仓单共5.03万手、25.17万吨,环比8月1日减少176手、880吨。近期仓单数量较为稳定。

【SI】主力合约价格走势

现货价格涨跌互现

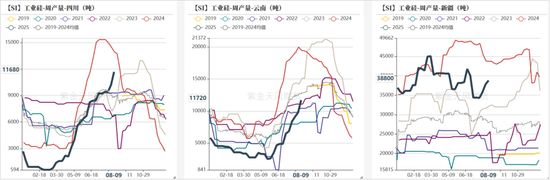

周产量环比增加 新疆开启复产(百川盈孚)

-

上周全国开炉数环比增加。其中,四川开炉数+2,新疆开炉数+4,云南开炉数+2。

-

上周工业硅产量环比+0.48万吨至8.35万吨。分地区看,新疆地区产量环比+0.1至3.88万吨,云南、四川产量环比+0.19、+0.15万吨至1.17、1.17万吨,甘肃、内蒙产量环比分别-0.02、+0.05万吨至0.58、0.98万吨。

【SI】工业硅开工炉数(台)

西南地区产量环比增加(SMM)

-

截至8月7日,四川、新疆、云南地区周产量环比上周分别+0、+2180、+300吨至1960吨、25330吨、7815吨。

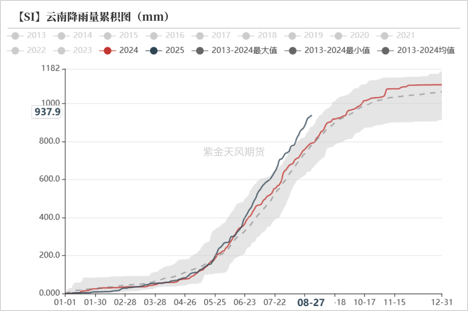

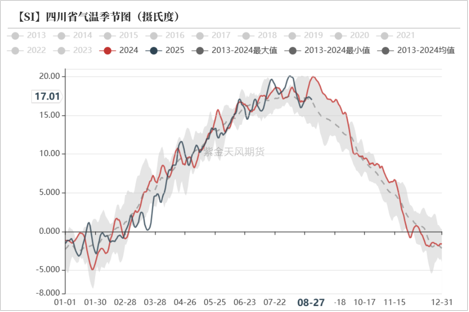

天气状况较为稳定

北方产区空气质量情况良好

场外库存环比减少(百川盈孚)

-

上周工厂库存环比-0.41万吨至26.84万吨,市场库存环比+0万吨至17.15万吨,场外库存合计43.99万吨。

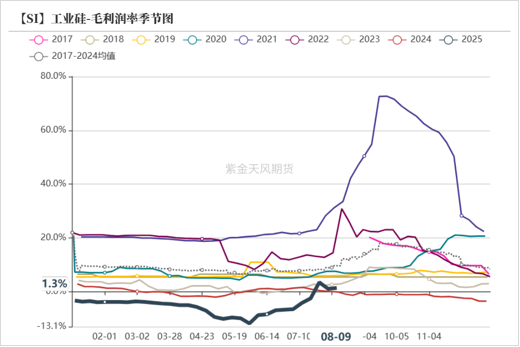

平均利润有所修复

-

上周硅石、石油焦、硅煤价格周环比均有上调。

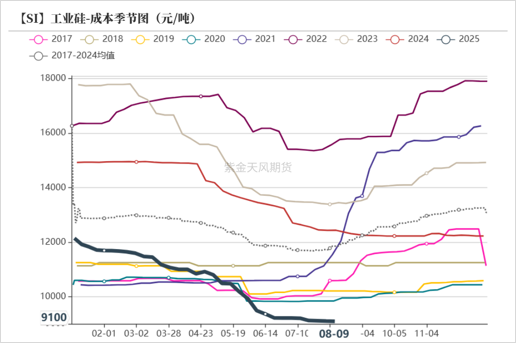

-

上周工业硅平均生产成本环比-9元/吨至9100元/吨,毛利润、毛利润率环比分别+23.57元/吨、增加0.25个百分点至+120.00元/吨、+1.30%。

多晶硅:价格高位震荡

期货价格:大幅拉涨

-

上周主力PS2511合约开于48500元/吨,收于50790元/吨,周内高点52285元/吨,低点47500元/吨,周涨3.23%。

-

截至8月8日,多晶硅注册仓单达3620手、10860吨,环比8月1日增加420手、1260吨。

【PS】主力合约价格走势

现货价格:上下游报价高位运行

-

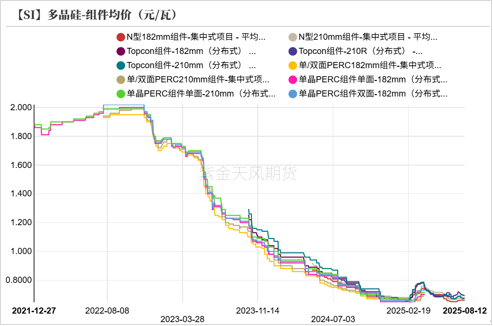

上周多晶硅报价高位稳定运行,N型复投料价格环比+0.00至4.7万元/吨,N型致密料价格环+0至4.6万元/吨,N型混包料价格环比+0至4.5万元/吨。N型颗粒硅价格环比+0至4.45万元/吨。

-

上周硅片价格环比上涨。N型-183硅片价格环比+0至1.2元/片,N型-210硅片价格环比+0至1.55元/片。

-

上周电池片部分型号价格拉涨。上周TOPCon电池片(183mm)价格环比-0.007至0.288元/瓦,TOPCon电池片(210mm)价格环比+0.002至0.285元/瓦。

-

组件价格周环比上调。上周TOPCon组件(210mm,分布式)均价环比-0.002至0.675元/瓦,N型组件(210mm,集中式)均价环比+0至0.676元/瓦。

现货价格:上下游报价高位运行

多晶硅:产量环比增加

-

上周多晶硅产量环比+0.07至2.84万吨;库存环比+0.24万吨至27.34万吨。

-

上周多晶硅平均生产成本环比-11元/吨至4.13万元/吨,毛利润及毛利率环比分别+460.75元/吨、+0.9个百分点至+387元/吨、+8.58%。

多晶硅:开工率环比上调

-

近期多晶硅开工有所上调,供应增量兑现,但需求尚未见明显增量,需关注后续硅料库存增加情况。

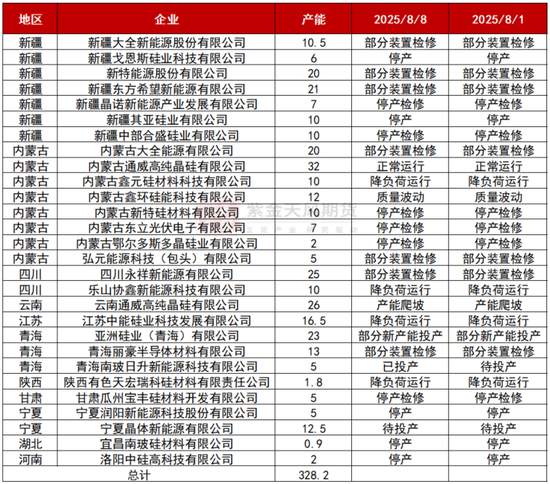

【PS】多晶硅产能运行情

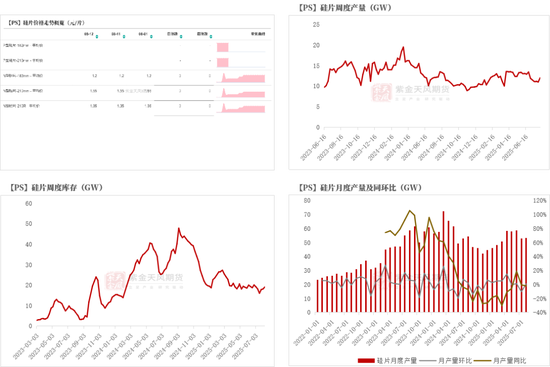

硅片:8月排产环比基本持平

-

截至8月7日,硅片周产量为12.02GW,环比+1.02GW、9%;库存为19.11GW,环比+0.96GW、+5%。

-

8月排产环比基本持平,预计8月硅片产量达53.29GW,环比+0.54GW、+1%,同比-1.11GW、-2%。

电池片:7月产出预计下调

-

截至8月11日,国内光伏电池厂库为4.98GW,环比+1.12GW、+29%。

-

8月电池排产预计环比上调,8月总排产或达59.15GW,环比+8%;分技术来看,PERC、BC、HJT、Topcon电池排产环比分别+1.03、+0.25、-0.52、+3.87GW至1.7、3.12、0.7、53.01GW。

组件:7月排产预计下调

-

月度排产方面,预计8月排产达46.82GW,环比-1%。

-

周度库存方面,截至8月11日,国内组件库存达34.5GW,周环比+0.3GW、+0.9%。

有机硅:开工率上调

亏损窄幅波动

-

原料端,上周工业硅421#(有机硅用)价格环比+0至10900元/吨,价格环比+25元/吨至2345元/吨。

-

上周DMC平均生产成本环比-100至13096.88元/吨,毛利润、毛利润率环比分别-406.25元/吨、-3.26百分点至-621.88元/吨、-4.99%。

开工率继续上调

-

上周DMC产量环比+0.34万吨至5.12万吨,DMC库存环比+0.03万吨至4.71万吨,环比+0.6%。

-

行业周度开工率环比+5.1个百分点至77.4%。

硅铝合金:开工率窄幅波动

开工率窄幅波动

-

上周再生铝合金开工率环比+0个百分点至53.1%,原生铝合金开工率环比+1.0个百分点至55.6%

作者:陈琳萱

从业资格证号:F03108575

交易咨询证号:Z0021508

邮箱:chenlinxuan@zjtfqh.com

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。

还没有评论,来说两句吧...