摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

证券研究

核心观点

本周A股行情:(1)本周(8月11日-8月15日),A股市场整体上行,全A指数上涨2.95%。创业板指表现领先,涨幅达8.58%,科创50、深证成指、中证1000涨幅也相对靠前。上证指数刷新自2021年12月13日以来的盘中新高。(2)从风格来看,本周小盘风格相对占优,中证1000(4.09%)涨幅大于沪深300(2.37%);成长风格表现领先,涨超5%,仅稳定风格录得小幅下跌。(3)从行业来看,本周一级行业多数录得上涨。科技股表现明显回暖,市场成交活跃带动非银金融板块行情,涨幅靠前的三个行业分别为通信、电子、非银金融,而银行、钢铁、纺织服饰跌幅靠前。

本周资金流向:(1)本周A股市场交投活跃度明显上行,下半周连续三个交易日成交额突破2万亿元。本周日均成交额为21019亿元,较上周上升4054.82亿元;日均换手率为1.9508%,较上周上升0.3个百分点。(2)本周北向资金日均成交额为2672.89亿元,较上周上升640.12亿元。截至周四,本周融资余额上升,融券余额下降。(3)本周新成立基金23只,发行份额为99.46亿份。其中,权益类基金共有20只,发行份额87.83亿份,较上周下降29.77亿份,本周份额占比88.31%,较上周上升58.72个百分点。

本周估值变动:全A指数PE(TTM)估值较上周上升2%至21.10倍,处于2010年以来83.63%分位数;全A指数PB(LF)估值本周上涨2.05%至1.75倍,处于2010年以来44.73%分位数。全A股债利差为2.9917%,位于3年滚动均值-0.91倍标准差附近,处于2010年以来57.84%分位数水平。

A股市场投资展望:近期一系列市场表现释放出积极信号。市场量能迈上新台阶,在上证指数一度突破3700点之际,A股市场单日成交额已经连续三个交易日站上了2万亿元的水平。两融余额持续增长,自2015年以来重返2万亿元大关,已达到2.05万亿元上方,在反映投资者积极情绪的同时,也是A股市场增量资金的重要体现。投资者加速入场,7月,上交所A股新开户数达196.36万户,较今年6月的新开户数环比增长19%,较去年7月同比增长71%,新开户数远超去年同期水平。居民财富向金融资产加速再配置的趋势明确,随着市场风险偏好回暖带动赚钱效应扩散,资金面流入成为行情向上的重要推动力量。7月中央政治局会议决定今年10月召开二十届四中全会,研究制定“十五五”规划,市场将逐步聚焦新一轮的政策预期。

配置机会:市场成交活跃状态下,市场有望围绕AI产业链、反内卷、非银金融等板块轮动。在中报集中披露期,结合业绩预告情况,重点关注上游的有色金属行业,中游的钢铁、机械设备、电力设备行业,以及非银金融、农林牧渔、电子等行业的配置机会。主题方面,重点关注以下领域:(1)科技成长板块。AI技术革命与新兴产业趋势催化下,成长板块有望展现出较高景气度。(2)反内卷概念。投资者聚焦中长期视角下供需格局改善与行业盈利修复,反内卷概念仍将是贯穿市场行情的主题。(3)安全边际较高的资产。中长期配置逻辑依然清晰,建议关注调整后的配置机会。(4)政策提振下的大消费板块。

风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周行情回顾

(一)指数行情

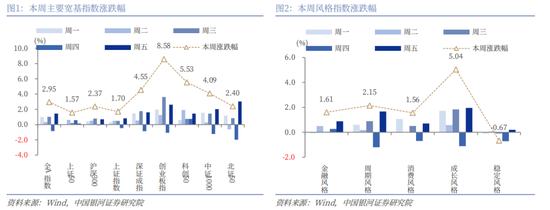

本周(2025年8月11日-8月15日,下同),A股市场整体上行,主要宽基指数收涨,全A指数上涨2.95%。创业板指表现领先,涨幅达8.58%,科创50、深证成指、中证1000涨幅也相对靠前。上证指数突破去年10月8日盘中创下的前期高点,并刷新自2021年12月13日以来的盘中新高,周四盘中更是站上3700点关口。

从风格来看,本周小盘风格相对占优,中证1000(4.09%)涨幅大于沪深300(2.37%);成长风格表现领先,涨超5%,仅稳定风格录得小幅下跌。

从行业来看,本周一级行业多数录得上涨。科技股表现明显回暖,市场成交活跃带动非银金融板块行情,涨幅靠前的三个行业分别为通信、电子、非银金融,涨幅分别为7.66%、7.02%、6.48%。而银行、钢铁、纺织服饰跌幅靠前。

二级行业表现来看,本周收益率前五的行业依次是玻璃玻纤、通信设备、电机Ⅱ、其他电源设备Ⅱ、元件;收益率靠后的行业依次是城商行Ⅱ、贵金属、股份制银行Ⅱ、农商行Ⅱ、普钢。

(二)资金流向

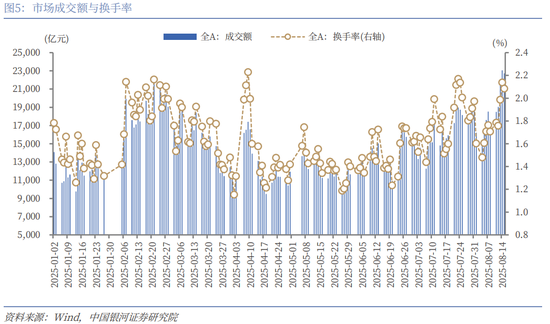

本周A股市场交投活跃度明显上行,下半周连续三个交易日成交额突破2万亿元。本周日均成交额为21019亿元,较上周日均成交额上升4054.82亿元;日均换手率为1.9508%,较上周日均换手率上升0.3个百分点。

本周北向资金日均成交额为2672.89亿元,较上周的日均成交额上升640.12亿元。截至8月14日(周四),本周融资余额上升,融券余额下降。融资融券余额为20551.94亿元,较上周上升456.85亿元。其中,融资余额为20410.39亿元,上升456.91亿元;融券余额为141.54亿元,下降0.07亿元。

按基金成立日统计,本周新成立基金23只,发行份额为99.46亿份。其中,权益类基金(包括股票型基金和混合型基金)共有20只,发行份额87.83亿份,较上周下降29.77亿份,本周份额占比88.31%,较上周上升58.72个百分点。

按上市日期统计,截至8月16日,本周IPO家数为2家,募集资金金额11.17亿元,再融资家数为1家,募集资金金额5.88亿元。

下周市场资金流出压力将较本周下降。本周共有44家公司限售股陆续解禁,合计解禁27.69亿股,解禁总市值2321.19亿元;下周(8月18日-8月24日)预计共有35家公司限售股陆续解禁,合计解禁39.42亿股,按8月15日收盘价计算,解禁总市值约为999.64亿元。

(三)估值变动

截至8月15日,全A指数PE(TTM)估值较上周上升2%至21.10倍,处于2010年以来83.63%分位数,处于历史较高水平;全A指数PB(LF)估值本周上涨2.05%至1.75倍,处于2010年以来44.73%分位数,处于历史中位水平。

截至8月15日,10年期国债收益率为1.7465%,较上周上行5.74BP;10年期国债期货活跃合约收盘价为108.3元,较上周下降0.32%。据此计算,8月15日,全A股债利差为2.9917%,位于3年滚动均值(3.3995%)-0.91倍标准差附近,处于2010年以来57.84%分位数水平。

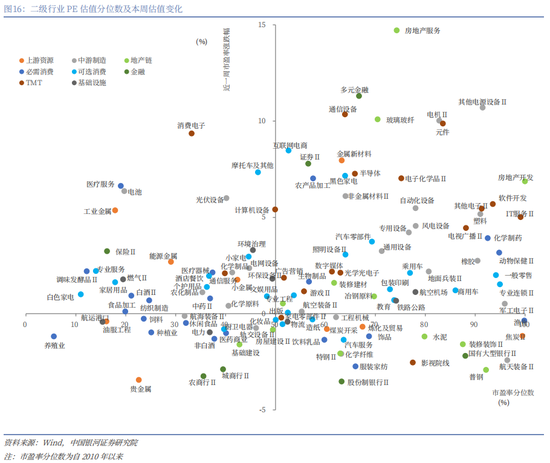

从行业层面来看,本周31个一级行业中,21个行业市盈率估值上涨。截至8月15日,从市盈率估值来看,共有18个行业估值高于2010年以来50%分位数,有10个行业的估值处于2010年以来20%-50%分位数区间,另外2个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、商贸零售的PE估值分位数较高,分别处于2010年以来99.97%、96.07%、85.08%分位数水平;农林牧渔、食品饮料、有色金属的PE估值分位数较低,分别处于2010年以来5.64%、16.16%、20.51%分位数水平。

二、A股市场投资展望

近期一系列市场表现释放出积极信号。市场量能迈上新台阶,在上证指数一度突破3700点之际,A股市场单日成交额已经连续三个交易日站上了2万亿元的水平。两融余额持续增长,自2015年以来重返2万亿元大关,已达到2.05万亿元水平上方,在反映投资者积极情绪的同时,也是A股市场增量资金的重要体现。投资者加速入场,7月,上交所A股新开户数达196.36万户,较今年6月的新开户数环比增长19%,较去年7月同比增长71%,新开户数远超去年同期水平。居民财富向金融资产加速再配置的趋势明确,随着市场风险偏好回暖带动赚钱效应扩散,资金面流入成为行情向上的重要推动力量。7月中央政治局会议决定今年10月召开二十届四中全会,研究制定“十五五”规划,市场将逐步聚焦新一轮的政策预期。市场行情向好具有坚实基础,近期关注关键点位的支撑力度。

配置方面,市场成交活跃状态下,市场有望围绕AI产业链、反内卷、非银金融等板块轮动。在中报集中披露期,结合业绩预告情况,重点关注上游的有色金属行业,中游的钢铁、机械设备、电力设备行业,以及非银金融、农林牧渔、电子等行业的配置机会。主题方面,重点关注以下领域:(1)科技成长板块。AI技术革命与新兴产业趋势催化下,成长板块有望展现出较高景气度。算力概念、AI应用、方向等仍将处于反复活跃状态之中。后续在九三阅兵、“十五五”规划布局预期下,国防军工行业有进一步上涨空间。(2)反内卷概念。和上一轮供给侧结构性改革相比,本轮反内卷不仅仅是钢铁、水泥等传统领域,还涉及光伏、锂电、新能源汽车等新兴产业。近期来看,8月的光伏组件市场再现缺货与涨价现象,在“反内卷”政策推动下,玻璃纤维落后产能持续出清。随着更多积极信号释放,投资者聚焦中长期视角下供需格局改善与行业盈利修复,反内卷概念仍将是贯穿市场行情的主题。(3)安全边际较高的资产。随着市场风险偏好大幅抬升,高股息板块出现短期调整,但在海外不确定性叠加、国内无风险利率下行、中长期资金入市的环境下,中长期配置逻辑依然清晰,建议关注调整后的配置机会。(4)政策提振下的大消费板块。随着外部环境不确定性持续,扩大内需成为长期战略之举,提振消费的重要性凸显。7月中央政治局会议强调在扩大商品消费的同时,培育服务消费新的增长点

三、风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...