摘要:

...

摘要:

... 来源:显微故事

作者:杨佳

最爱储蓄的中国人,又刷新存款数据了。

最新数据显示,2025 年一季度居民新增存款达 9.22 万亿元,较 2024 年同期的 8.56 万亿元增长 7.7%。这组持续攀升的数字,让 “居民储蓄意愿处于历史高位”的判断有了扎实注脚。

但剥开这层 “存钱热” 的表象,更值得关注的是储蓄行为背后的结构性变化 —— 当利率下行的潮汐缓缓漫过生活,越来越多中年人正在算清一笔关于 “长钱”的账。

当曾经靠买房、炒股轻松赚钱的时光已然远去,在利率持续走低、市场起伏不定成为常态如何为自己存下一笔长期稳健增值的养老金,成了手握小额积蓄的中年人共同琢磨的话题。

对 “未来体面” 的执着向往,让储蓄型保险在这两年成为中年人的新选择。

本期显微故事就将走进那群规划“长钱”,热衷于买储蓄型保险的中年人。

在他们身上,我们看到了长期复利抵抗未知未来的可能性。以下是关于他们的真实故事:

当代中年人,开始“算”未来

32 岁的张婕,终于把手机备忘录里躺了五年的 “养老规划”,挪进了 “已完成”清单里。

这个在上海写字楼里敲方案的湖南姑娘,总想起 27 岁那个梅雨季的夜晚。深圳出租屋的空调滴水声里,她捏着上海公司的录用通知发呆,父亲的声音从听筒里涌出来,急切的问她:“去上海不如回老家。女孩子稳定下来才是正经事,老了没人搭把手咋办?”

最终她还是去了上海,但那句 “老了咋办”,像根细针,在往后的日子里时不时刺一下。

真正让她开始规划养老的,是 30 岁时的体检报告。“甲状腺结节 4 级,医生说要定期复查。”

她盯着报告里的 “建议规律作息”,算了一笔经济账:现在月薪 2 万,除去房租、日常开销和给父母的生活费,每月能攒下 8000 块,但 “这些钱放在活期里,年化 2% 都不到,等我 60 岁,够不够请个护工?”

于是她开始学习理财,在A4 纸上写满了各项理财的优缺点:银行定期5 年期的利率已经不到3%,到期还要重新选产品,万一利率再降呢?而基金股票随市场波动,收益和风险并存。前两年同部门姑娘买的新能源基金亏了 40%,她摸着自己不算厚实的积蓄,摇了摇头。

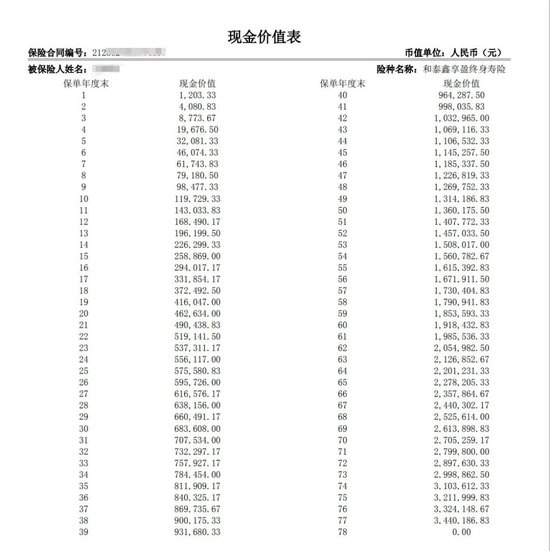

直到在社交媒体上,她看到和自己面临同样困境的年轻女孩分享自己购买增额寿险的演示表时,她心动了——对方30岁开始,每年存1.8万元,连续存20年,按 3% 预定利率算,20年后现金价值能到46万元,30年后能达到68万元,如果70岁后再领,现金价值超过百万元,“相当于多了份退休金,而且写在合同里,不会变。”

图 | 当时打动张婕的收益表

图 | 当时打动张婕的收益表张婕盯着那张收益演示表,突然觉得心里的雾散了,虽然如今的预定利率已经降至2.5%,但储蓄险能提前锁定利率,不用再担心利率继续下调,让张婕有更强的确定性,她决定规划一份储蓄保险来抵抗“老了怎么办”的风险。

张婕的选择,正在成为更多人的共识。蚂蚁保平台数据显示,2024年,在平台上搜索“储蓄险”、“增额终身寿”、“养老险”的人次同比去年增加了141%。2025年,行业也延续了这一增长趋势,数据显示,上半年,蚂蚁保平台上投保储蓄型保险的用户平均保费同比增长57%。

“大家开始规划未来,不是突然想通的,是日子推着你算明白的。”北漂大厂员工李哲的这句话,戳中了很多人。

2023 年夏天,李哲父亲突发脑梗,抢救室的费用单像雪片一样飞来:CT 1200 元,溶栓针 5800 元,ICU 一天 8000 元…… 他盯着银行卡余额从 80 万掉到 45 万,突然想起这些钱原本是打算加仓股票的 —— 前几年他总觉得 “年轻就该博一把”,把大半积蓄投进了股市。

这场意外像块重锤,把李哲的“计划”砸成了满地碎片:“那时候我发现自己的家庭,抗风险能力很弱。”

病友家属提醒他:“家庭要先配医疗险,这是救命的钱。”他照做了,给家里人都买了医疗险,可后半夜总在病房外的长椅上醒着:除了救命的钱,女儿明年上小学要花钱,自己再过 10 年可能面临职场 “优化”:“短期的救命钱有了,可 5年、10 年后靠什么撑?”

于是他更努力的攒钱,并开始琢磨各种长期稳健且增值的理财方式。他在支付宝上对比了半年,最终选了“长钱保·年金险”。“这个能选3年、5年期,比较适合我们这种有老下有小的家庭。”

他还特意圈出了 “锁定利率”四个字,“银行利率降了没关系,这个数写在合同里,不管将来怎么样,都能保值。”

85 后刘景给女儿存的教育金,则藏着自己 18 岁的遗憾。

作为 “小镇做题家”,刘景太清楚“钱能给选择托底”的重要性—— 当年她考上名牌大学,读研时却因为家里没钱放弃了出国深造,这个遗憾成了她给女儿规划的起点。“孩子现在8岁,每月存1500元,存 10年。到她大学毕业时候能领取22.4万元。”

她特意在线下选了一款有 “保费豁免”条款的教育金,“万一我出事了,保费不用交,保障还在。”刘景强调。

“慢即是稳”:中年人的生活策略

储蓄型保险总带着点 “反直觉”的特质 —— 短则三五年,长则二三十年的锁定期,让它看起来和中年人 “手头随时要有活钱”的认知格格不入。

可偏偏是这群上有老下有小的人,越来越多地把它放进家庭财务的工具箱。

这背后,藏着中国人刻在骨子里的生存智慧。年轻时闯得多猛都不怕,就怕老来手里没底气。这份对 “晚年体面”的执念,在当下的经济潮汐里,被冲刷得愈发清晰。

在曾经的暴利时代,买房、炒股一度是轻松实现资产增值的捷径,不少人借此尝到 “躺赢” 的甜头;但如今市场格局已然改变,利率下行与市场波动已成常态。

这种时代性的转变,逼着人们重新打量手里的钱:与其追着不确定的高收益跑,不如先守住稳稳的确定性。

张婕算过一笔账:如果她 30 岁开始,每月在支付宝上投 2000 元养老金,投到 60岁,70岁时能领取52万元。“这相当于给自己加了份 ‘ 退休金’,社保每月领 5000,这个再补几千元,足够我体面的度过养老了。”她说自己要的不是大富大贵,而是一份 “老了不用看人脸色”的踏实。

图|张婕用“长钱保养老金”计算的收益

图|张婕用“长钱保养老金”计算的收益创业者刘景太懂这种踏实的分量。她曾在股市大跌里亏过钱,在 P2P 爆雷里踩过坑,2021 年高价换的学区房,五年跌了近三分之一。“年轻时总觉得能靠冒险翻盘,人到中年才明白,摔一跤可能就爬不起来了。”

现在的她,把家庭规划的重心从 “拼命攒钱”调成了“稳稳守钱”,“少折腾,比啥都强。”

说到底,大家扎堆选储蓄型保险,图的是给 “长钱”找个靠谱的家。用时间的复利对抗通胀的蚕食,把现在的钱稳稳“快递”到未来 —— 孩子上学时、自己退休时、突发状况时,该有的保障一分不少。这种“锁定未来”的能力,在波动的时代里,比任何高收益都让人安心。

人到中年,见过风浪,才懂“稳”字重千钧。储蓄型保险的走红,不过是这群人在生活里算出的最实在的答案:比起一时的灵活,他们更想要的,是穿越周期的确定。

“确定感”是这个时代最奢侈的礼物

当 “确定感”成了这个时代最奢侈的礼物,这群中年人在保单里存下的,早已不止是数字。

作为大厂“大头兵”,李哲曾深陷三重焦虑:怕被优化、怕退休前被时代淘汰、更怕市场波动冲垮家庭经济的堤坝。“以前总往高风险里扎,其实是怕钱缩水,越怕越慌。”

父亲脑梗住院的风波后,他给家庭财务做了场“手术”。现在配置的储蓄险像个沉默的守护者,让他知道有笔钱在时光里稳稳生长。“反而能沉下心了”,李哲说。

他最近开始琢磨做点轻松的副业,为未来孩子读初中后,能腾出更多时间陪伴她做准备。

刘景的女儿看见同学钢琴大赛获奖后,一直嚷嚷着“想学”,她摸着孩子的头说 “没问题”的底气,藏在每年存下的教育金保单里。

那些按月按年累积的数字,正在悄悄变作女孩未来的选择权——18 岁想读艺术院校不必犹豫,30 岁想创业不用退缩:“就算到时候我帮不上忙,这笔钱也能让她多些勇气。”

这些中年人正在经历的,其实是一场关于 “人生法则”的颠覆。他们不再相信 “赌一把”的奇迹,转而信奉“细水长流”的智慧;不再追求 “一夜暴富”的刺激,更在意 “确定可得”的安稳。

储蓄型保险之所以被他们选择,不是因为它有多高的收益,而是它像个“时间朋友”—— 你把现在的焦虑、担忧、期待存进去,它会用漫长的时间发酵,最终还给你一份“不管世界怎么变,你都有底气“ 的答案。

就像张婕曾在自己朋友圈写的:“幸福不是要赚很多钱,是想老了还能像现在这样,想吃火锅就吃,想旅游就走。”这份朴素的愿望,或许就是中年人最珍贵的 “复利人生“。

(为保护受访者隐私,本文均采用化名)

还没有评论,来说两句吧...