摘要:

...

摘要:

... 来源:表舅是养基大户

过去两天,写了两篇和同业大佬的交流纪要,其中,周三晚上的那篇,已经无了,虽然我写东西尽可能正能量,但是难免会触发一些敏感词,大家就不要私信问我要原文了,以后尽量第一时间看就行了。

大家反馈比较喜欢看这些交流的内容,那么,我以后就尽可能多发一些,包括对一些大佬观点的解读。

今天,我就恰好读到了这么一篇,是中邮人寿的负责人做的演讲,标题是《新周期下寿险经营的思考与探索》,发表在慧保天下公众号里。

这大概是我这几年看到过的,对保险行业这几年的境遇,描述的最深刻的一篇报告(当然,我看过的报告不一定多,仅仅是个人观点)。

大佬不仅聊得非常深刻,而且非常敢说——很多内容和观点,在其他公开的演讲或者论述中,可能是很难看到的。

下午,我在星球,做了一篇完整的解读,在公众号里,我摘取其中的几条吧,分享一下给大家。

原文1:

只要做寿险行业,就必须要有穿越周期的考虑,具备长期经营的思维,如果不知“常”而“妄作”,将来迟早要付出代价——代价不一定在我们这代人身上体现。

这段是开篇部分,写的还是比较妙的,事实上,近几年,国内的寿险行业,在做的,基本就没有考虑“穿越周期”这个事情——过去几年,寿险行业狂发固定利率的产品,这些产品的固定利率,看起来好像也没有多高,但是在周期的资产价格快速下行阶段,就成了巨大的雷,这就是所谓的“不知常而妄作”,事实上,代价来的很快,行业已经在付出成本了,3年前开启的蒙眼狂奔,总得有人承担后果。

原文2:

阶段性友好的外部环境,让我们从不同维度对该时间段内的人身险商业模式产生幻觉,认为它是可行且优秀的。

这一段讲的特别的好,而且深刻。

具体就是4万亿之后,从2010年开始,中国进入了高速发展的阶段,并且,城投、地产作为主要的融资主体,不断扩张,大量发行债券、非标。

由于地产高杠杆、高周转的商业模式,其对融资成本的容忍度很高,因此,往往这些债券、非标,都是高利率。

因此,对保险而言,事实上,投资好像变成了一件很简单的事情,从一头吸引居民的储蓄,另一头,去投资6-10%的非标,稳稳赚取息差。

但事实上,这些友好的时候往往是阶段性的。

原文3:

2021年后...资产价格剧烈向下波动,投资收益率快速下降——在我个人看来,2024年的短暂上升也是一种“幻觉”,更多是源于公允价值计量部分资产价格上升。

所谓的公允价值计量部分资产价格上升——典型的代表,就是险资投资的大量超长债券,因为收益率大幅下行,因此,在交易账户中,会有大量的资本利得体现。

但是要注意到的是,险资的债券投资,主要都是持有到期策略的,2024年快速的下行,导致的结果就是,未来很多年,债券的票息贡献,将会越来越逼仄,因此拉长看,短期的资本利得,其实更像是一种短期回暖的幻觉。

我们看保险的投资收益率的时候,净投资收益率(票息、分红、租金收入)等,是最核心的,这代表保险未来的长期稳定赚钱能力;而综合投资收益率,包括了股票和债券的资本利得,也就是所谓的公允价值变动损益,这块,每年的情况不同,不能用单年度的表现,去线性外推未来的表现。

原文4:

特别感谢监管部门的高瞻远瞩,主动作为,出台了一系列逆周期管理的政策,有效降低了系统性风险发生的可能性 ...也让“基本面良好”的公司有了喘息和改革调整的空间

这句话,写的非常有艺术。

让“基本面良好”的公司有了喘息和改革调整的空间。

换个角度说,就是那些基本面已经不好,过去做了太多顺周期业务的公司,大多积重难返。

原文5:

问题也是具有周期性的,无论是10年、15年,还是20年,问题总会过去,但当下最紧要的是,周期可以过去,不一定每一个公司都能够挺过去。今天很难,后天很美好,但首先得活过明天。

这话说得非常明白了,和上一条合起来看。

原文6:

当前行业所面临的问题。

资产端:长期收益率大幅下行,使得资产配置难度加大。资负久期缺口暴露的问题早已有之,但是在2022年之前鲜有关注——早年间资本市场各方面比较友好,大家并没有感受压力,更多的关注短期表现,进而让缺口风险持续放大。

负债端:存量负债积累快,刚性成本压降难度大且下降滞后,利润出现负反馈,新业务价值、内含价值等价值面临重估风险。体现在报表上,就是净资产和利润的波动不一致,利润在增长,但是净资产在下降,行业外对此往往会感到疑惑。

行业面临的第一大风险。

就是保险在投资上,过去不注重资产负债的匹配,资产久期,远短于负债久期。

举个例子,负债端,都是30年的保单。

但是资产端,过去,1年或者3年的地产非标,收益有个6-10%,那么,我就先配这些短期非标就好了,当期的利差会非常好看。

但是问题是,这些非标到期后,再一看,全市场的债券收益率,都只剩2%出头了。

那么,往回看,是不是,在长期利率债还有4-5%的时候,当时优先多配些,会好一点呢?这就是所谓的“更多关注了短期的表现,而放大了久期缺口的风险”。

另外,大家看到保险预定利率在下调,会觉得成本好像在压降,但事实上,这是不够的,因为存量的大量的续增保费的压力是巨大的,随着前期的高收益资产到期,这块的利差损,反而是在扩大的。

这就是,2024年初,我写《今年最大的风险以及最大的机遇》的逻辑。

原文7:

当前,国内人身险发展的“旧模式”基础渐行渐远,但是其经营惯性仍在持续,仍然怀有一种“鸵鸟心态”,希望这是短期“风暴”,希望能像以前那样能把短期投资收益线性外推到整个负债久期......“知行不一”的情况也普遍存在,长期主义的经营理念及资产负债管理逻辑主要体现在“报告”里,并没有在公司实际经营中得到有效应用。

这段,点的太到位了。

其本质,有两个。

第一,是认为,熬一熬就好了,熬过去,周期就会重新进入上行周期,就能重新回血了。

第二,是很多管理层,可能也是短视思维,5-10年后的事,自然有后来人的智慧,我先保证今年的业绩再说,这就导致,很多风险,反而是在持续积累的。

最后一句太有意思了。

原文8:

2023年以来,以新会计准则为契机,抓住利率窗口,重构资产分类,将旧准则AFS资产转化FVOCI资产,降低资本市场波动对利润影响 ......三是优结构+分策略+稳收益,2024年以来,利率持续下降,配合加快分红险发展,推进分帐户管理,建立配置盘+交易盘的“哑铃型”策略。

这就是我们说的,分账户管理的哑铃结构。

配置盘,主要买高股息。

交易盘,做赛马机制。

结果就是,股票的OCI配置,长久期的债券,都逐步提高。

......

全文解读放在星球里了,一共是20页的pdf,我做了大概30处的批注。

适合阅读的人群:

1、从事投资的小伙伴,不管是机构投资,还是个人投资者;

2、在财富管理行业中,从事和保险销售等相关工作的小伙伴;

3、未来,准备买保险的小伙伴。

我想,这可能是你周末最好的读物之一了。

......

周末了,简单聊几句市场的热点哈。

1、债券,今天有两个大新闻。

其一,是昨天科创债ETF疯狂涌入了400多亿的资金,具体中午聊了,《科创债ETF,单日流入超460亿》。

其二,是下午的一则消息,YM关于“取消对债券回购的质押券进行冻结的规定”,尾盘债券收益率下了一些。

整体,我们认为,这个消息偏中性,对于债券空头来说,债券借贷的容易程度在提升,在星球里解读过了。

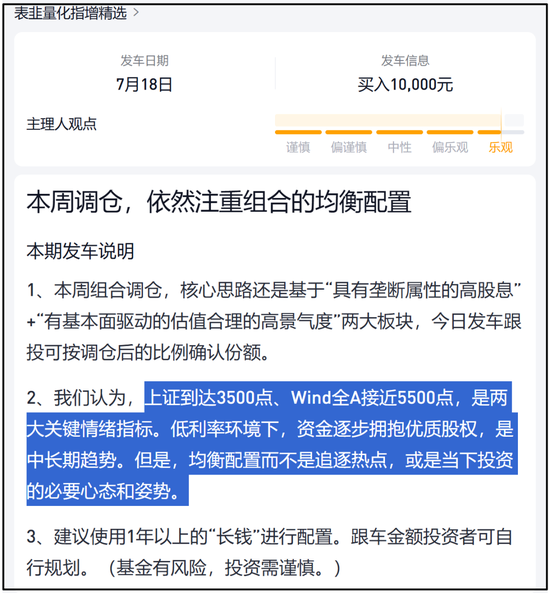

2、权益,上证指数破新高了。

情绪依然良好,今天,我们看到,表韭量化的主理人,也发车了,从发车的理由中,可以一窥对当下市场新高后的观点。

如果周末新闻比较多的话,我们周日晚上再聊好了。

就聊这么多。

还没有评论,来说两句吧...