摘要:

...

摘要:

... 来源:鹰眼财报

一瓶售价749元的山茶花油,撑起82.5%的惊人毛利率,却掩盖不了虚假宣传、研发空心化、估值腰斩的残酷现实。

北京朝阳区市场监管局的一纸罚单,撕开了这家“高端国货”的华丽外衣。2025年2月,林清轩门店因宣称“抗老修护专家”被罚款2.12万元——其产品备案功效仅为“抗皱、修护”,根本没有“抗老”资质。

三个月后,这家屡次触碰监管红线的企业,却向港交所递交了招股书。

资本市场聚光灯下,创始人孙来春与投资人正悄然减持股份。2024年8月至2025年5月间,合计套现2.26亿元。

财务数据背后,隐藏着研发投入不足营销零头的尴尬、核心单品占比近四成的隐忧,以及多份对赌协议倒逼上市的资本困局。

01 流血上市的真相:估值腰斩与股东大逃亡

林清轩的资本故事始于高光时刻。2021年B轮融资时,公司估值曾达到31.75亿元的峰值,俨然国货美妆界的明日之星。

然而短短三年后,剧情急转直下。2024年8月,当以7185.52万元受让海纳亚洲所持4.49%股权时,林清轩估值惨遭腰斩,仅剩15.59亿元。

更耐人寻味的是股东们的动作。在估值跌入谷底之际,创始人孙来春通过房角石、元洄等关联平台,与前一轮投资人同步开启减持大戏。海纳华上海、杭州源琛、大漠孤烟等早期投资机构纷纷清仓离场。

接盘侠名单上出现了星翰启承、上海凯辉创美等新面孔。股权转让当月,公司估值奇迹般回升至38亿元——紧接着港交所便收到了招股书。

资本魔术背后是冰冷的对赌条款。招股书显示,A轮、B轮投资者手握赎回权:若公司未在2026年底前上市,孙来春将面临巨额回购压力。

02 带病闯关的病根:虚假宣传成“惯犯”

林清轩的“抗老专家”人设崩塌早有预兆。2025年初的罚单只是其长达八年的违规宣传史中最新一页。

时间回溯至2021年,上海浦东新区市场监管局就因林清轩宣称“修复肌肤”开过5万元罚单。当时监管部门明确指出:所谓“修复皮肤屏障”仅涉及表皮结构,不能代表皮肤整体功能。

更荒唐的闹剧发生在2019年。林清轩旗下上海小园香径公司在23家门店张贴海报,宣称产品有“千年皇室御用”“治疗疮疖”等神奇功效,甚至搬出“宋美龄用山茶花油保养”的伪历史。

面对2025年的最新处罚,林清轩试图用“自导自演的专家认证”蒙混过关。创始人孙来春作为中国抗衰老促进会化妆品产业分会副会长,让该分会旗下北京国妆科创出具“抗老修护专家”评审结论。

监管部门直接戳穿把戏:“中国抗衰老促进会及其分会不具备化妆品功效评价资质”。而该分会事后紧急撇清,称其文件“仅用于企业学术交流”。

中国抗衰老促进会,一个纯民间组织,这种机构的存在目的是啥,行内人心知肚明!

03 重营销轻研发:12倍投入差的畸形生态

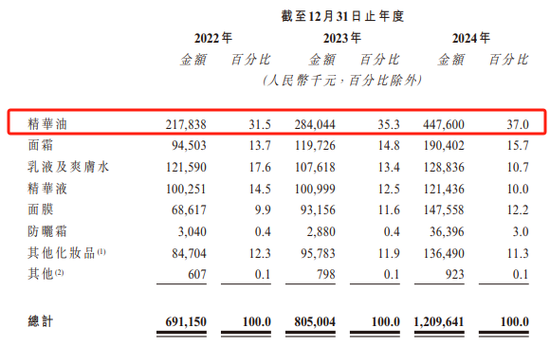

翻开源自林清轩的招股书,一组数据对比触目惊心:2024年营销推广开支3.65亿元,研发投入仅3040万元——前者是后者的整整12倍。

这种畸形的资源倾斜已持续多年。2022-2024年间,公司累计营销费用达7.6亿元,而三年研发总投入仅7120万元,占比不足营收3%。在国际美妆巨头研发投入普遍5%-10% 的行业背景下,林清轩的技术空心化暴露无遗。

人力配置更显荒诞。2043名员工中,销售和营销人员占比85.2%(1739人),研发团队仅有64人,尚不及一家中型实验室的规模。令人啼笑皆非的是,招股书中竟赫然写着“对研发的承诺是成功的基石”。

重营销模式催生流量依赖症。2024年林清轩线上直销收入6.35亿元,其中抖音直播单场GMV破千万成常态。但线上渠道毛利率比线下低8个百分点,流量成本吞噬利润的恶性循环已然形成。

04 山茶花独舞:爆品依赖与下沉困局

林清轩的产品矩阵薄如蝉翼。2024年,一瓶30ml定价749元的山茶花精华油独揽37%营收(4.48亿元),连续11年蝉联面部精华油销冠。

这个爆款神话背后是新品拓展的全面溃败。防晒霜品类收入占比仅3%,面膜品类占比12.2%,均未成气候。1700元的“沉迷山茶花”香水因价格贵过香奈儿遭群嘲,最终黯然下架。

为寻求增长,林清轩将目光投向下沉市场。2022-2024年间三线城市门店数增长61.9%,但单店销售额仅为一线的60%。在武汉、成都等新一线城市,500-800元的核心单品遭遇(200-400元)、薇诺娜(300-500元)的围剿。

加盟模式更陷入尴尬境地。2023年高调宣布“三年开店1500家”后,实际加盟店数量却从35家降至32家。2024年联营和加盟门店单店收入仅31.9万元,不足直营门店120.3万元的三分之一。

05 对赌倒计时:资本裹挟的上市狂奔

证监会国际司的质询函精准刺向林清轩的软肋。2025年8月发布的备案反馈意见中,监管层连发五问,直指社保公积金欠缴、虚假宣传整改、股权转让定价等敏感问题。

这些质疑揭穿了招股书未言明的风险。黑猫平台266条投诉中,“过敏不退”“虚假宣传”“价格欺诈”成为高频词。

图/林清轩山茶花护肤微信公众号截图

2024年10月,客服更对消费者发出“爱买不买”的辱骂,品牌形象碎了一地。

所有线索都指向那个迫在眉睫的对赌终点线。随着2026年12月31日大限逼近,若上市失败,孙来春将背负数亿元回购债务。

资本市场的耐心正在消磨。在高端抗衰市场,珀莱雅“双抗”系列2024年收入超15亿元,市占率达2.8%;HFP、逐本等新锐品牌持续蚕食精华油份额。

监管利剑已然高悬。2025年新实施的《化妆品功效宣称评价规范》持续收紧,林清轩赖以生存的“山茶花抗老”话术面临严格监管。

证监会反馈意见中关于“虚假宣传整改情况”的质询,像一记耳光打在林清轩脸上。而最新招股书显示,研发人员占比仍停留在3.1% 的行业洼地。

当香奈儿、雅诗兰黛们用5%-10%的研发投入构筑技术壁垒时,靠营销吹大的高毛利难持续。

国货高端化的征途需要扎扎实实的研发。一步一个脚印的追赶!

还没有评论,来说两句吧...