摘要:

...

摘要:

...

来源:国元期货研究

策略观点

核心观点:中性偏多。最近一周,多空双方还在博弈,郑糖09合约在窄幅震荡。国内进口还是之前的预期,7月预计能进口75万吨的,随后8月开始进口量逐渐下降,之前下跌的最低点大概也交易完毕这个预期,国内的产销数据今年是出奇的好,广西的食糖库存大概只剩下100万吨左右。剩下的就是巴西的压榨情况,市场前期对2025/26榨季巴西的产糖量预期给的非常高,利空打的非常满,目前原糖10合约最低价格已经到了15.4美分附近,最近有小幅反弹的迹象。而且巴西现阶段可能在压榨过程中出现了霜冻的天气,6月下半月产糖量同比下降接近13%,如果按照当前的累计产糖量来看,巴西2025/26榨季实现之前的预期已经很难了,如果天气再度扰动,原糖之后的反弹幅度可能会比较大。国内郑糖09合约目前持仓又从一周前的31万手上升到了33万手,博弈又在加剧。

国外供需格局:中性。1)巴西6月下半月产糖量同比下降接近13%,大超市场预期,如果后期可能会凸显天气的影响,并且很容易出现利空不及预期的状态。2)市场前期对印度2025/26榨季的创纪录产量预期也是很满,如果后期天气出现问题,现实对预期的修正也会在价格上体现。

国内供需格局:偏多。国内的产销数据非常好,食糖库存不多。广西食糖库存大概只有100万吨左右。

进口利润:偏多。目前配额外加工成本在5600元附近,对2601合约的支撑性下移。

进口量:中性。7月预计能进口75万吨的白糖,随后8月开始进口量逐渐下降,之前下跌的最低点大概也交易完毕这个预期。

基差:中性。目前国内白糖基差有所收敛,走的是双向回归路径。

一、行情回顾

最近一周,多空双方还在博弈,郑糖09合约在窄幅震荡。郑糖09合约的持仓量从一周前的31万手升至33万手,多空增减仓并存。

二、全球白糖供需格局分析

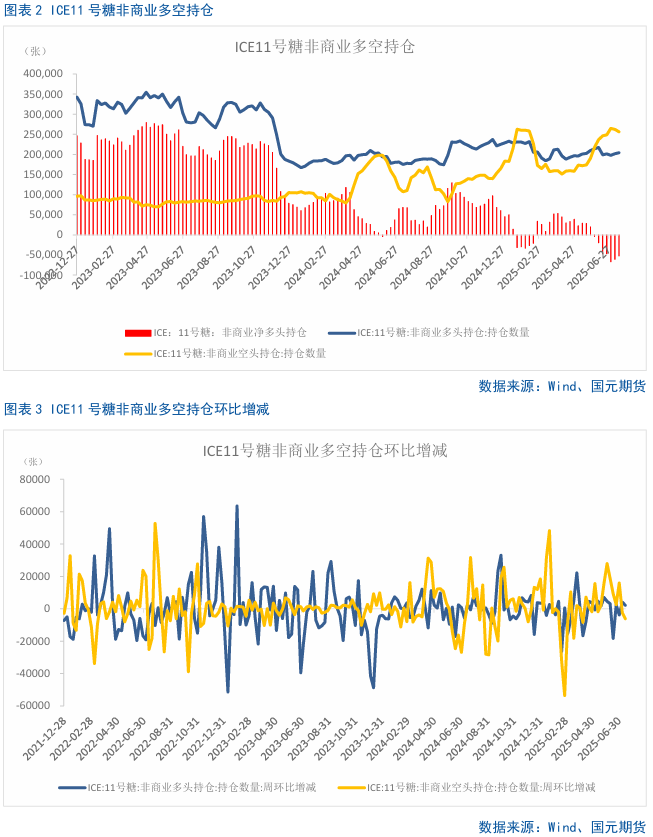

2.1 看空情绪减弱,原糖净空持仓续减

价格偏强帮助带动糖价,同时巴西6月下半月生产数据超预期下滑,量质情况均不容乐观,未来增产兑现情况存疑,国际糖价重心略有上移。据CFTC公布的最新周度持仓报告显示,截至7月15日当周,对冲基金及大型投机客持有的原糖净空头仓位为52099手,较之前一周减少8352手。多头持仓为204179手较之前一周增加2204手,空头持仓为256278手,较之前一周减少6148手。

2.2 印度有可能下一年底继续出口食糖

印度或将允许当地糖厂在10月开始的下一年度出口糖,因早期迹象显示甘蔗作物将获丰收。得益于种植面积的增加和充足的降雨,主要产区的农作物前景看好。由于印度当地糖消费量只会小幅上升,当前季风期间持续高于平均水平的降水可能导致糖供应过剩。

三、国内白糖供需格局分析

3.1 我国白糖进口继续放量

据海关统计数据在线查询平台公布的数据显示,中国2025年6月白糖进口量为43万吨,环比上升28.71%,同比上升1434.86%。1-6月累计进口量为104万吨,同比减少19.7%。上半年累计进口量仍然偏低,但6月单月进口量升至近年来同期高位水平。进口放量到港的时间有所延后,后续压力仍然偏高,不过加工糖和国产糖错峰供应,一定程度上缓解了集中上市带来的冲击,使得市场供需节奏更加平稳,持续关注进口糖到港情况。

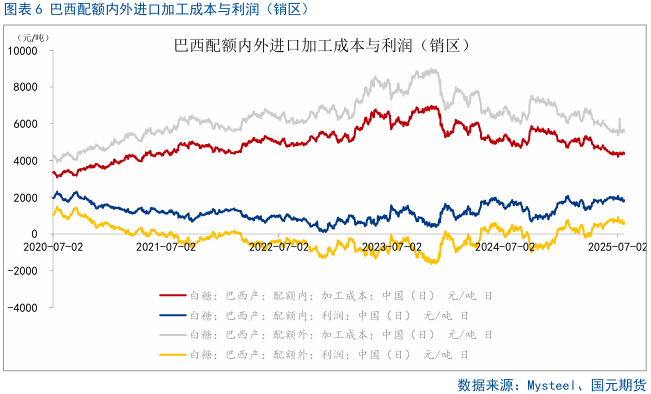

3.2 配额外进口利润继续下降

原糖10合约在16-17美分之间震荡,最近一周,配额外进口加工成本最高达到了5683元/吨,配额外进口利润最低达到了533元/吨。

四、后市展望

最近一周内,白糖连续三天出现了多头增仓,且逐日增多,但连续三日的增仓并没有推升太高的幅度。国内进口还是之前的预期,6月确实也应该有大几十万吨进口,之前下跌的最低点大概也交易完毕这个预期,国内的产销数据今年是出奇的好,广西的食糖库存大概只剩下130万吨左右。剩下的就是巴西的压榨情况,市场前期对2025/26榨季巴西的产糖量预期给的非常高,利空打的非常满,目前原糖10合约最低价格已经到了15.4美分附近,这个价格食糖出口是不赚钱的,而巴西现阶段可能在压榨过程中出现了霜冻的天气,6月下半月产糖量同比下降接近13%,如果按照当前的累计产糖量来看,巴西2025/26榨季实现之前的预期已经很难了,原糖之后随时都可能反弹。国内郑糖09合约目前持仓降到了31万手,多空都在移仓至2601合约,09合约到期之前应该会在5700-5850元之间波动,多空处于一种和棋的状态。

还没有评论,来说两句吧...