摘要:

...

摘要:

... 6月17日,北京海致科技集团股份有限公司(下称“海致科技”)正式向香港联交所递表,由招银国际、中银国际及香港担任联席保荐人。

这家自称“中国首家通过知识图谱解决AI幻觉问题”的人工智能企业,正试图以“大模型除幻第一股”的姿态登陆资本市场。

在AI行业高速增长的背景下,AI“除幻”可谓直击目前大模型厂商的痛点,按理来说是一门“好生意”。然而,海致科技三年亏损超5亿元、研发费用持续下滑及负债高企等风险,在其IPO的历程中难以忽视。

多轮融资铺路,估值33亿

海致科技由百度(09888)前副总裁任旭阳于2013年创立。

任旭阳2001年就加入了百度,是实打实的“百度元老”。2001-2010年的百度任职期间,他主要负责百度的并购、公关及市场营销、新业务开发等业务。

在百度期间,2009年12月,任旭阳参与牵头创办爱奇艺(IQ),并邀请搜狐(SOHU)前COO龚宇担任爱奇艺创始CEO。

离职百度后,2011年底,任旭阳与原雅虎中国区研究院院长郑朝晖共同创办一点资讯。

2013年嗅到大数据和人工智能的风口,任旭阳将打造以BI和知识图谱为核心的新一代大数据平台为目标,创办海致科技。随着AI浪潮的兴起,在大数据技术的基础上,海致科技无缝转向AI。

而任旭阳与百度的缘分还未结束。2016年5月,他兼任百度首席顾问;2019年3月,兼任百度风投和百度资本董事长。

凭借其“百度系”的号召力,海致科技吸引了包括君联资本、IDG资本、高瓴资本、中国互联网投资基金以及包括北京人工智能基金、上海人工智能基金在内的国资平台等多家机构投资。

截至招股书披露日,海致科技已完成超10轮融资,最新一轮是2025年5月的E-2轮融资,投后估值达33亿元。

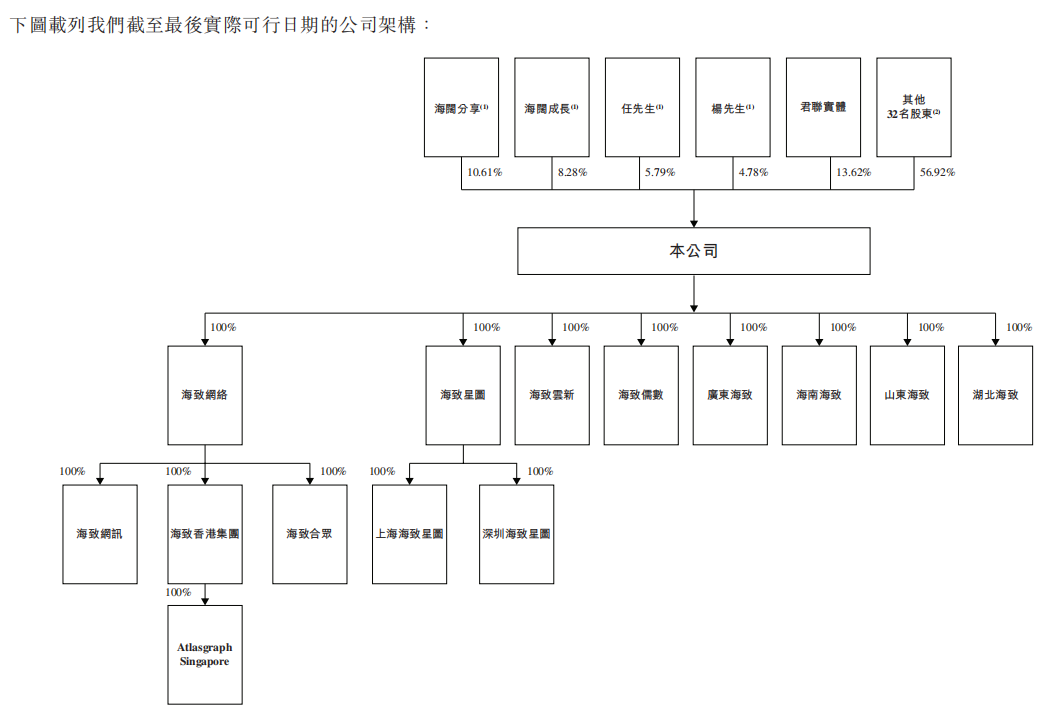

公司的股权结构上,任旭阳作为创始人兼董事长,与担任过央视记者的公司CEO杨再飞通过一致行动协议控制公司29.46%股权。其中,任旭阳直接控制5.79%的股权,通过海阔分享间接控制公司10.61%股权;杨再飞直接控制4.78%股权,通过海阔成长间接控制公司8.28%股权。

君联资本以13.62%持股成最大外部股东。国资方面,北京人工智能基金和上海人工智能基金分别持股3.03%和1.97%。

值得注意的是,海致科技未选择港交所专为科技企业开设的“18C章”上市通道,而是直奔主板。有分析认为,此举或源于公司对自身“硬科技”属性的不自信,也暴露其急于套现的资本诉求。

2亿市场“半壁江山”,含金量存疑

《财中社》注意到,海致科技的IPO优势在于其独特的“图模融合技术”和快速增长的细分市场地位。

公司聚焦解决AI大模型的“幻觉”问题——即AI输出虚假或错误信息。通过将知识图谱与大语言模型融合,海致科技在预训练、推理和检索阶段提升模型准确性,实现“除幻”。

业务场景方面,创始人任旭阳的百度背景为公司背书,首席科学家、中国工程院院士郑纬民的技术领导力进一步强化其“技术领先”形象。截至2024年末,海致科技已与超300家客户合作,覆盖反欺诈、智能营销、风险识别等100多个应用场景。

据弗若斯特沙利文数据,2024年中国集成知识图谱的产业级AI智能体市场(即所谓的“AI除幻市场”)规模仅2亿元,海致科技以50%份额位居第一;在规模31亿元的整体产业级AI智能体市场中,公司以2.8%份额排名第五,而除其之外的前四位合计占据55.3%的份额。

同时,2024年中国产业级AI服务市场的规模453亿元,而公司5.03亿元的营收对应的市占率仅为1.11%。

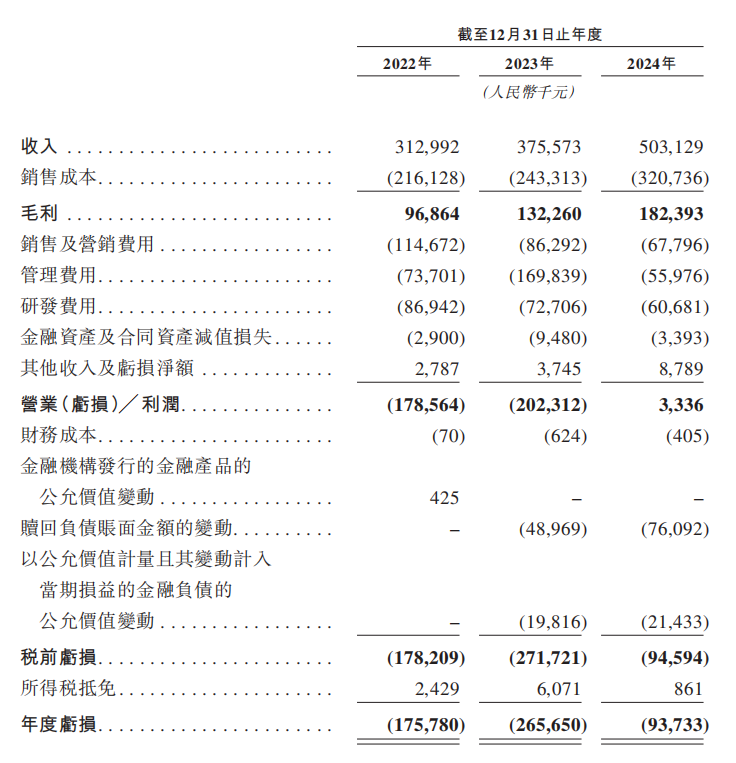

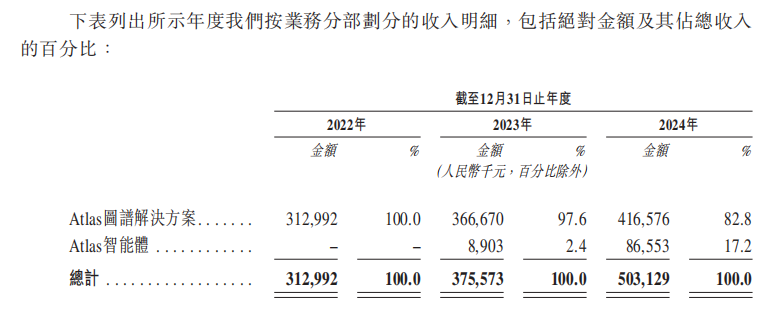

目前,公司的主营业务主要有“Atlas图谱解决方案”和“Atlas智能体解决方案”(即“AI除幻”)两种。2022年至2024年,公司营收从3.13亿元增至5.03亿元,年复合增长率26.8%。同期;海致科技的毛利率处于上升趋势,从2022年的30.9%上升至2024年的36.3%。

之前的老业务“Atlas图谱解决方案”近三年营收分别为3.13亿元、3.67亿元和4.17亿元,占总营收比例分别为100%、97.6%和82.8%。

“Atlas智能体解决方案”自2023年9月推出后迅速放量,2024年收入达8660万元,同比增长872.2%,占总营收17.2%。

弗若斯特沙利文预测,中国AI除幻市场将以140%的年复合增长率,从2024年的2亿元增至2029年的132亿元,海致科技有望借IPO融资抢占先机。

但该细分市场整体规模较小,海致科技占据的“半壁江山”和技术含金量存疑。

三年累亏超5亿、流动负债高达15亿

尽管海致科技称AI除幻赛道前景光明,但公司的财务问题突出、技术护城河薄弱。

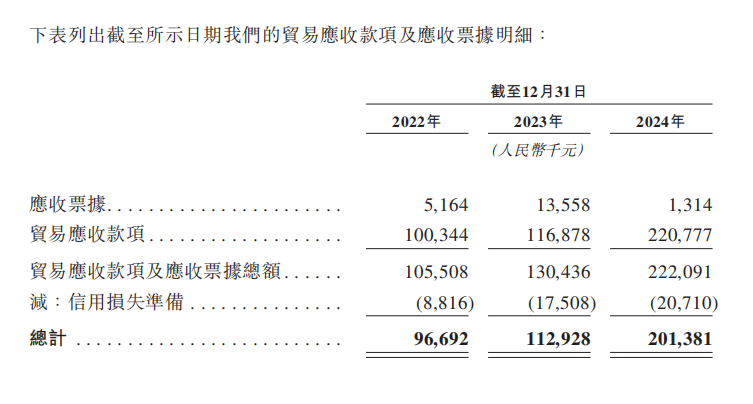

2022年至2024年,公司净亏损分别为1.76亿元、2.66亿元和0.94亿元,亏损累计达5.35亿元;经营现金流连续三年为负,分别为-1.62亿元、-1.40亿元和-3855万元。同时,2024年公司应收账款从2023年的1.13亿元飙升至2.01亿元,近乎翻倍;周转天数126天,居高不下。

客户拖款的同时,海致科技转向对内“降本增效”。

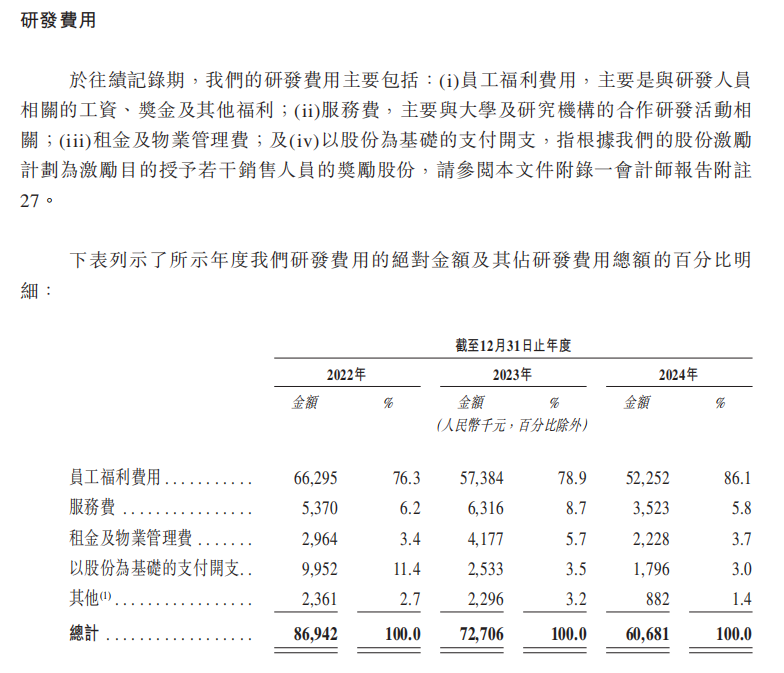

2022-2024年,公司的研发投入断崖式下滑,研发费用从2022年的8694万元降至2024年的6068万元,研发费用率从37.8%降至12.1%,公司解释为“优化员工福利”。

据艾瑞咨询发布的研报,对比同行,明略科技2024年研发费用3.53亿元,研发费用率26%,(688031)达62%。从研发费用率来看,海致科技的“技术驱动”叙事显得苍白。

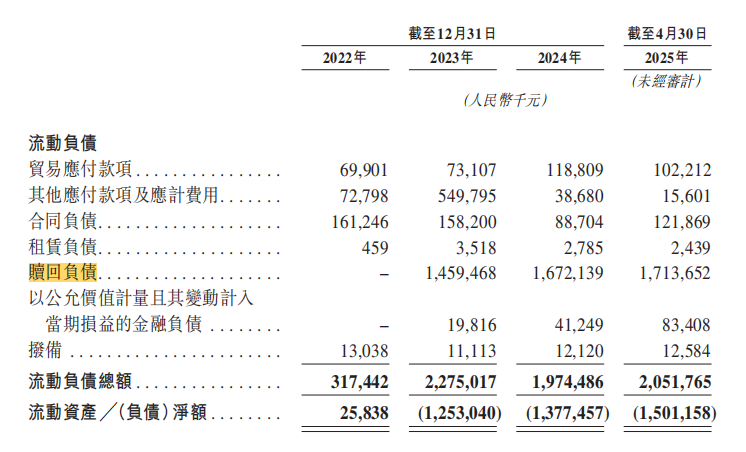

与此同时,2024年海致科技的账面现金仅1.76亿元。但其赎回负债自2023年起就成为一座大山压在公司头上。2023年年末的赎回负债14.6亿元,2024年赎回负债涨至16.72亿元,到2025年4月进一步涨至17.14亿元。导致公司流动负债净额高达15.01亿元。若IPO失败或触发赎回条款,公司可能瞬间被债务压垮。

同时,目前AI市场竞争白热化。百度、华为、阿里巴巴(09988)等已布局类似技术,巨头旗下的百度智能云、华为云和阿里云等全栈玩家占据产业级AI智能体市场头部份额,海致科技2.8%的市占率难抗价格战。此外,若大模型自身推理能力突破,知识图谱的“补丁”价值将弱化,海致科技的核心技术可能被边缘化。

海致科技的IPO折射出AI行业的典型困境,即资本追捧能否掩盖自身短板?一方面,公司以“除幻大师”自居,但其82.8%收入仍依赖传统Atlas图谱解决方案,该业务客户平均贡献收入从2022年的329万元降至2024年的274万元,增长乏力。另一方面,研发缩水与应收账款飙升暴露运营效率问题。

有分析指出,任旭阳身兼真知创投管理合伙人,海致科技或是其“创业制片人”模式的产物,资本运作色彩浓于技术创新。

若成功上市,募资拟用于强化图模融合技术、拓展海外市场,但缩水的研发预算和高企的负债能否支撑承诺,仍是未知数。比起AI除幻,或许海致科技正面临比AI幻觉更危险的资本幻觉。

还没有评论,来说两句吧...