摘要:

...

摘要:

... 原标题:副总、审计负责人同日被免,913亿招商仁和人寿陷入成长烦恼:80后副总身兼三职;一季度净利同比减少四成…

来源:险企高参

此次高层人事变动,正值招商仁和人寿经营发展的关键时期…

近日,招商仁和人寿高级管理层迎来重大调整,解聘副总经理、首席数字官(CDO)高宏,以及审计责任人胡良二人的职务,同时聘任副总经理、董事会秘书樊雪担任该司审计负责人。从三人履历来看,他们均在招商体系内工作多年。

在人事震荡的同时,该司业绩亦同步震荡。今年伊始,招商仁和人寿可谓“开门黑”,一季度不仅净利润同比下降41%,净资产较年初亦下降11%。而过去8年,招商仁和人寿累计亏损约26.7亿元,为此,2020年至2022年间,该司发行四次累计39亿元的资本补充债进行“补血”。

而在业绩表现之下,该司产品与服务挑战更加明显。一款于2022年7月停售的产品,仍然是2024年保费收入第一的产品,服务上,投诉了也增长56%…

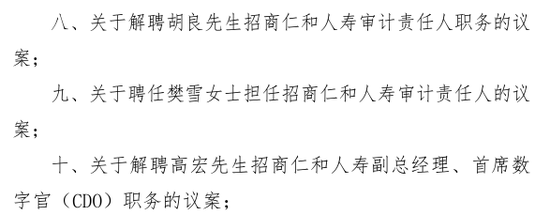

副总经理、审计责任人同日被解聘

7月9日,招商仁和人寿召开2025年第三次临时股东大会决议,宣布多项高管人事变动。其中解聘高宏的副总经理、首席数字官(CDO)职务,同时解聘胡良的审计责任人职务,聘任副总经理、董事会秘书樊雪担任审计负责人。

高宏是本次人事调整的核心人物之一。资料显示,高宏出生于1968年2月,是位横跨IT与金融机构的复合型人才,毕业于南京大学计算机科学系,拥有理学士学位。高宏的职业轨迹起步于1989年的南京724研究所,担任第一工程分部助理工程师。1992年担任中电软件技术开发公司工程师。1993年加入,开始涉足金融机构,不过彼时,高宏仍专注于IT技术相关工作,在中国平安,历任电脑部二级业务主任、寿险电脑部总经理助理、吉林分公司总经理助理、长春分公司总经理助理等职。2001年起,转战至太平人寿,担任电脑部总经理,四年后,进入中国保险,担任信息技术管理部副总经理(主持工作)、共享服务中心助理总经理等职。

2010年,高宏进入“富德系”,先后任富德生命人寿信息技术中心总经理、总经理助理,2015年任富德保险控股总经理助理。两年后,2017年高宏“空降”至招商局系统,先后担任招商仁和人寿副总经理、首席数字官(CDO),招商局金融集团首席技术官(CTO)、招商局金融科技总经理等职。此外,高宏还在2020年3月至2023年8月,担任过非执行董事。

与研究所出身的高宏不同,本次同样被解聘审计责任人职务的胡良,是位从监管机构跨界进入保险公司的高管。履历显示,胡良1974 年3月出生,武汉大学工商管理硕士学位。早年在金融监管机构完成职业筑基,曾任职深圳分公司办公室政研科副科长,后转入监管部门。2000年代在深圳保监局历任综合管理处主任科员、办公室副主任(主持工作)、统计研究处处长、财产保险监管处处长等职。2021年末,胡良加入招商仁和人寿,担任审计责任人、总公司办公室(党委办公室、党委宣传部、群工部)、党建工作部总经理(兼)等职。

接替胡良担任审计责任人的樊雪,则是本次调动中最年轻的高管,今年仅45岁。樊雪同样在“招商局体系”任职多年。履历显示,樊雪出生于1980年4月,毕业于北京大学,拥有经济学硕士学位。曾任海达远东保险中国团队高级客户主任,招商海达远东保险经纪市场部副总经理,招商局金融集团保险部职员、高级分析主管、总经理助理、副总经理、总经理,招商局金融事业群/平台保险部总经理,招商局金融控股有限公司保险部总经理等职。

此次高层人事变动,正值招商仁和人寿经营发展的关键时期…

成立以来亏损26.7亿元

3年发债39亿补血

成立于2017年的招商仁和人寿,已经跨过了“七平八盈”的时间节点,2024年净利润成功扭亏为盈,不过今年一季度的净利润却下滑四成,不仅如此,一季度净资产亦出现下滑。

2025年第一季度,招商仁和人寿保险业务收入为49.42亿元,同比增长5.1%。净利润为0.99亿元,同比下降41.76%。一季度末总资产为975.73亿元,较年初增长6.86%。净资产73.18亿元,较年初下降11.76%。投资收益率1.49%,综合投资收益率为-0.2%。一季度末招商仁和人寿综合偿付能力充足率为190.46%,较上季度下降10.31个百分点,核心偿付能力充足率为116.89%,较上季度下降11.53个百分点。此外,招商仁和人寿最近两次风险综合评级结果分别为为BBB、BB。

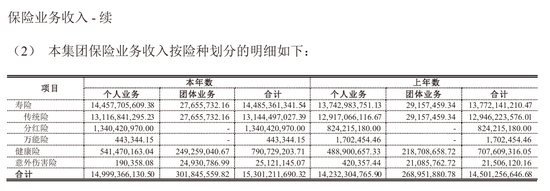

回顾过去8年经营情况,更能理解其业绩的起伏。2017年至2024年招商仁和人寿保险业务收入呈现波动增长态势,其中2017年实现3.7亿元,2018年快速扩张至27.56亿元,2019年突破百亿达104.84亿元,2020年增至117.48亿元。2021年达到123.77亿元新高后,2022年继续攀升至154.04亿元峰值,2023年略微回落至145.01亿元,2024年回升至153.01亿元。

净利润方面则更为坎坷,招商仁和人寿在过去8年累计亏损约26.7亿元。2017年净亏损1.38亿元,2018年亏损扩大至4.07亿元,2019年继续亏损4.89亿元。2020年亏损收窄至2.81亿元,2021年亏损进一步降至1.49亿元。2022年出现巨额亏损达12.63亿元,2023年亏损大幅收窄至0.73亿元,最终在2024年实现扭亏为盈,净利润1.31亿元。

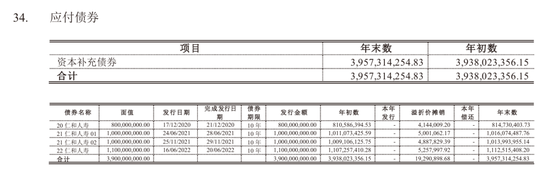

持续的亏损也迫使该司通过多次发债进行“补血”,2020年至2022年累计发行了39亿元的资本补充债。

传统险占比86%,2年前产品仍是销售主力

前文提到,2022年2024年,招商仁和人寿保险业务收入出现震荡,通过深入分析该司的产品结构,不难发现这种波动与其产品策略有着很大联系。

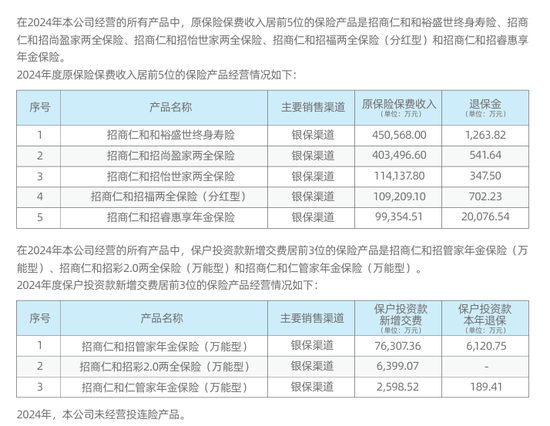

在利率下行的当下,各大保司纷纷转向分红险市场,而招商仁和人寿的传统险占比依旧很高。2024年年报显示,传统险收入合计131.45亿元,所有险种收入的86%。进一步看,该司三款传统型产品系绝对销售主力。2024年经营的所有产品中,原保险保费收入居前5位的保险产品是招商仁和和裕盛世终身寿险、招商仁和招尚盈家两全保险、招商仁和招怡世家两全保险,三款收入合计约97.26亿元。更值得注意的是,招商仁和和裕盛世终身寿险停售于2022年7月,却仍是去年主力产品之一。

在此产品结构背景下,招商仁和人寿2024年的扭亏为盈其实也暗藏隐患。据年报显示,2024年招商仁和人寿营业收入和营业支出双双下降。2024年营业收入为163.99亿元,同比下降6.69%。其中已赚保费121.13亿元,同比下降15.99%。而分出保费大幅41倍至31.89亿元;同期,招商仁和人寿营业支出下降7%至162.69亿元。其中,手续费及佣金支出大幅缩减68.16%至5.46亿元。赔付支出大幅增长近300%至51.82亿元。

除了财务数据反映的挑战,招商仁和人寿在客户服务方面也面临压力。 年报显示,其投诉量在2024年猛增,共产生监管转办投诉案件183件,而2023年投诉案件为117件,同比增长56%。

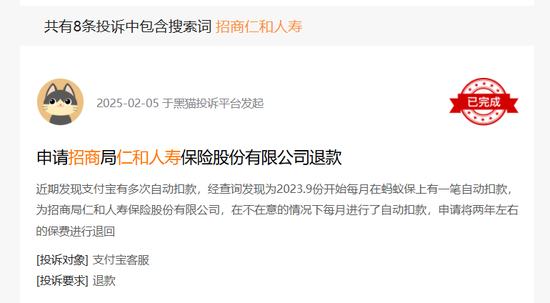

今年2月5日,黑猫投诉 有一条关于“申请招商局仁和人寿保险股份有限公司退款”的投诉。该投诉经平台审核后首次分配给招商仁和人寿,但因未匹配成功,转而由支付宝客服处理,目前状态显示为“已完成”。值得注意的是,2024年另有3条投诉因“商家未匹配成功”仍处于待分配状态。

还没有评论,来说两句吧...