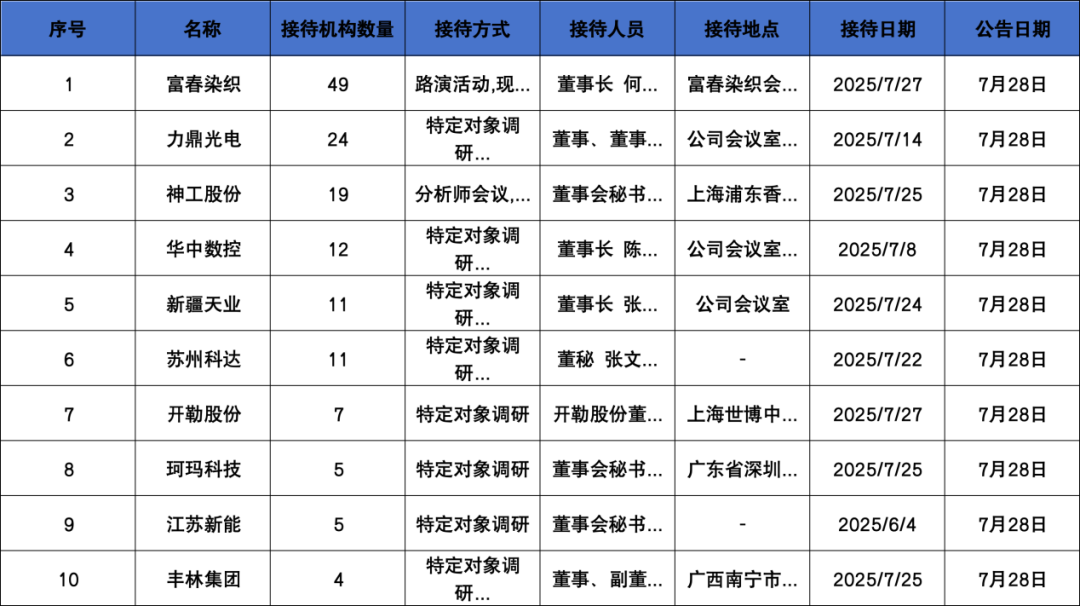

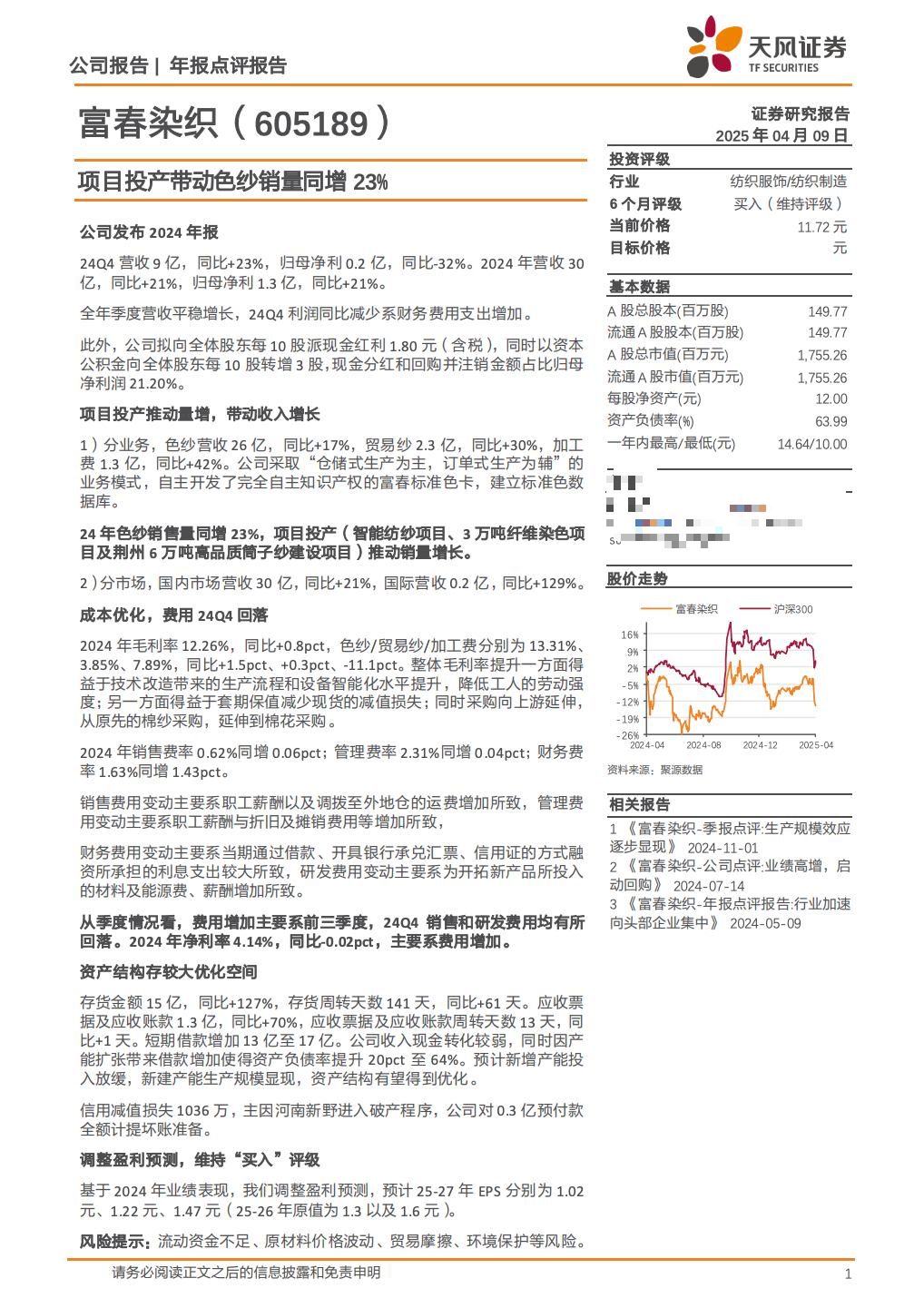

摘要:

...

摘要:

...

重点机构:

:郑逸坤

调研摘要:

(1)公司准备做什么方向的产品,有什么差异化优势?

公司目前聚焦于PEEK下游应用,尤其还没有实现国产替代的领域,主要集中在半导体、医疗器械、人形轻量化解决方案等,也将积极探索新能源汽车、低空经济领域的应用

(2)现在行业玩家有哪几家,产能分布,产品有哪些区别?

目前公司聚焦国产替代,下游应用场景的主要对手为欧美、日本的高端PEEK制造加工企业,比如恩欣格(德国)、美国RTP等企业。

(3)产品毛利率大概是多少?

目前行业内产品的毛利为30-50%

(4)材料公司核心团队背景与激励情况?

公司与行业内深耕多年技术团队深度绑定,未来会对核心技术团队进行股权激励,目前公司回购计划已于上半年完成,后续会适时考虑股权激励计划。

(5)是否有已经有客户正在接洽,具体是哪方面的合作,合作模式,送样的进度和反馈,还有哪些潜在客户?

目前公司已设立全资子公司,成立了芜湖富春高新技术有限公司,上市公司董秘为芜湖富春高新技术有限公司法定代表人,已经开展前期的市场调研工作,积极与国内头部客户接触,具体进度请关注公司的相关公告。

(6)新业务的产能规划和未来规划是如何的?本次新建产能的资金来源?是否会有银行贷款,公司目前财务成本是多少,比如银行贷款的利率?

公司长远规划取得国产头部地位,公司目前所在本部有近330亩土地,计划置换出100-150亩土地用于新的项目建设,完全足够支持未来3-5年的发展规划,具体的产能会根据前期市场充分的调研以及科学的规划。公司账面金额充裕,目前是上市公司主体全额出资,未来不排除考虑其他融资渠道,市场融资环境较为宽松,合作近30家银行,融资利率处于同行业较低的水平。

券商研报:

重点机构:交银基金

调研摘要:

1、公司半年度业绩预告净利润同比增加53%到72%,请简要介绍一下原因?

答:公司光学镜头产销量提升,在专业安防、消费类、机器视觉、车载等大类领域的镜头销量都有所增加,专业消费类产品增长较多,公司在境内多年积极布局的低空经济领域相关产品销量比上年同期增长。

2、低空经济领域相关产品是指无人机镜头或是无人机光学模组?公司什么时候开始有无人机业务?

答:公司主营产品是光学镜头,公司与国内外众多知名光学模组代工厂深度合作,共同向终端客户提供光学产品。公司很早进入了无人机应用领域,在上市前已经有相关产品,早年出口的无人机镜头主要是用于辅助农业智能灌溉的多光谱镜头,近年增幅较大的是小型专业级无人机的避障和主摄镜头。

3、公司现在有哪些无人机镜头?公司有什么核心技术优势?

答:公司现在无人机镜头涵盖主摄变焦镜头、广角镜头、红外热成像镜头、避障镜头。专业类无人机多用于特定工业环境、测绘、灾害及农业等领域,下游客户近年来对搭载的光学镜头功能需求增加,再加上无人机本身就有限重的要求,此类镜头须攻克的技术难点较多,公司通过自有技术的多年沉淀,以及多年与客户的深度磨合,公司在实现无人机光学镜头的高清分辨、轻量化、小型化、高度集成化、多变倍、快聚焦、抗振动、抗冲击等方面均具有相应的快速开发和稳定品质管控能力。

4、公司无人机的客户主要集中在哪里?现在第一大客户是大疆吗?

答:现阶段无人机镜头的销售以境内客户为主。公司常年以出口为主,多年来也一直在寻求境内市场的成长机会,重点关注有一定技术壁垒和利润空间的产品应用领域,低空经济领域是公司近年来的布局重点之一。目前,公司没有与大疆批量合作。

5、公司的微光夜视产品和红外热成像镜头的区别是什么?应用在哪里?

答:微光夜视是通过增强放大月光、星光等微弱信号,依赖对可见光到近红外光高度敏感的探测器辅以计算光学算法成像。红外热成像是探测物体自身辐射的不可见红外光源,通过温差生成温度分布图像。两者都有夜视观测功能,但主要根据客户不同应用需求进行选择,微光夜视成像清晰,可辨识人脸五官和衣物细节,适合清晰的目标识别需求,而红外热成像不呈现颜色细节,但借助其较强的穿透力,可穿透烟雾、雨雪及雾霾,在远距离下发现热源目标。

券商研报:暂无数据

重点机构:睿郡资产、兴证全球基金、景顺长城基金

调研摘要:

一、硅零部件业务的长期需求

中国本土存储类集成电路制造厂商的产能和技术能力,正在赶超世界一流水平,相应带动中国本土等离子刻蚀设备厂商的国产机台出货持续增加,将带动硅零部件作为关键耗材的需求。

此外,随着中国本土近年集中新建的集成电路制造产线工艺日益稳定、工程师队伍日益成熟,其现存海外高端机台未来的硅零部件技改需求也会持续增加。

随着全球科技巨头对算力相关高端存储芯片的持续巨额投资,在技术上要求更多的刻蚀次数和更大的产能,相应带动硅零部件的消耗及刻蚀设备的出货量增加。

因此,公司认为硅零部件市场的中长期需求增长可期。

二、多晶硅原料价格上涨对公司毛利率的影响

近期,国家有关部门及行业协会强调:要深化要素市场化配置改革,强化行业自律,主动破除“内卷式”竞争,一批相关政策相继出台。一些业内人士认为,这将对某些大宗商品(例如多晶硅)的价格产生影响。

公司注意到,近一个月来,多晶硅期货价格的变化幅度,远大于现货价格变化幅度。因此,期货价格受到的市场关注度更高,社会影响面更大。

公司密切关注多晶硅原料现货价格:目前现货价格短期涨幅有限,仅略高于上游多晶硅原料厂商的成本线,远低于2021年至2022年的平均价格水平,仍处于历史低位。未来多晶硅原料价格的长期走势,取决于下游光伏产业实际需求的恢复程度以及多晶硅原料全行业产能出清的实际力度。

公司采购现货多晶硅,目前价格上涨对毛利率的影响可控。公司还将继续通过提高生产效率、技术创新、规模效应等方式降低生产成本。

三、硅片业务的行业环境变化

公司注意到,半导体硅片产业在因时而变。在8吋轻掺抛光硅片领域,具备全球竞争优势和寡头垄断地位的日本厂商,正在将更多产能调配至12吋轻掺抛光硅片,以在不额外增加资本开支的前提下,改善其盈利能力。

考虑到中国本土8吋轻掺硅片的潜在市场需求仍然存在增长,日本厂商的动向有望扩大国产化空间。公司作为国内少数具备8吋轻掺抛光硅片技术和生产能力的企业,有望在行业供求关系的变动中,发挥自身独特技术优势,优化变动成本,改善竞争地位。

四、硅零部件业务的扩产进度

土地、厂房、设备等生产要素的整备只是基础条件,“人机结合”更为关键,乃是一项系统工程。经过过去数年的连续扩产,该业务目前对公司的管理效率提出了更高要求乃至挑战。扩产的质量和扩产的速度需要保持最佳平衡,才能保障公司持续健康发展。

因此,公司将以下游客户订单为基础扩大产能,努力保持良率及毛利率水平,继续保持以高端产品为主的销售结构,满足中国本土硅零部件国产化的需求。

五、半导体材料及零部件企业的外延式发展路径

当前,中国半导体本土供应链建设进入“深水区”,零部件领域特别是上游材料领域的“硬骨头”已经水落石出,“卡脖子”风险凸显,本土集成电路制造厂和设备原厂的需求日益迫切。

公司认为,迫切需求的背后是客户的超高预期:这些“硬骨头”处于关键工艺节点,对供应商对技术原理的理解和工艺积累的要求极高。一旦出现风险事件,客户方发生的损失巨大。因此,此类外延式发展对公司的研发能力和管理整合能力提出更高要求——“拿来主义”不可取,“跨界拼盘”风险大。

管理层将基于自身在半导体硬脆材料领域的技术和经验积累,结合海外市场的资源和信息优势,通过拓展多种渠道和合作伙伴,巩固并扩展能力圈,积极稳妥地推动公司高质量发展。

券商研报:

还没有评论,来说两句吧...