摘要:

...

摘要:

... 来源:观潮财经

股权、高管双轨破局?

近日监管公告,核准崔传波担任和泰人寿副总经理的任职资格。崔传波自2024年11月起担任该公司总精算师,也成为该公司目前唯一一位副总。

这一人事变动源于和泰人寿的持续管理真空:自2020年10月其总经理李玉泉离职后,该职位已空缺近5年,前任副总经理邱欣欣和胡锋分别于2024年二季度和四季度离任。如今,唯一的副总经理崔传波是否系和泰人寿高管班子的“扛旗者”?

今年,和泰人寿面临重大经营压力,披露了两次投资损失:2月杉杉集团债券违约导致计提减值7592万元,以及一季度对深业物流债券计提减值1614.86万元,累计损失近亿元。2023年,其净亏损骤增至5.71亿元,相当于前6年亏损总和。该公司正面临承保端与投资端风险双重挑战。

和泰人寿作为国内首家互联网寿险公司,背靠腾讯和中信国安资源,开业初期备受瞩目。然而,该公司经过7年亏损,净资产从13.77亿元缩水至2025年一季度的2.69亿元,虽2024年实现微利0.12亿元,但赔付支出在2024年暴涨500%。随着该公司近期的一系列变动,能否打破亏损困局、应对40%股权质押冻结风险,值得期待。

投资亏损、股权质押,多困境待解

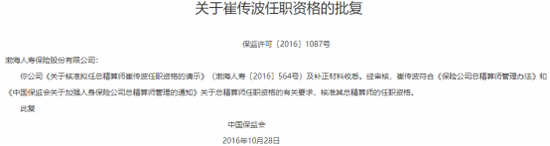

2025年7月24日,山东金融监管局发布公告称,核准崔传波和泰人寿副总经理的任职资格。

崔传波:自2024年11月起担任和泰人寿总精算师。历任中美大都会人寿保险股份有限公司精算部经理,法国巴黎财产保险有限公司北京代表处首席代表,索尼人寿保险股份有限公司北京代表处首席代表,渤海人寿保险股份有限公司总精算师、首席风险官,国宝人寿保险股份有限公司总精算师等职务。

这位担任和泰人寿总精算师半年有余的“资深”精算,成功晋升副总经理一职。在此之前,和泰人寿总经理一职长期空缺,而前任副总经理邱欣欣、胡锋分别于2024年二季度、四季度离任。其中邱欣欣也是由该公司总精算师晋升副总经理,胡锋在任职期间内曾担任过半年临时负责人。

邱欣欣:男,1975年出生。自2021年10月起担任和泰人寿副总经理、财务负责人;自2017年4月起担任和泰人寿总精算师。历任中意人寿企业精算中心主管、恒安标准人寿精算部总经理、总精算师、总经理助理等职务。

胡锋:男,1975年出生。自2022年9月起,担任和泰人寿党支部书记。自2021年10月起担任和泰人寿副总经理。其中,2021年12月至2022年6月,曾担任和泰人寿临时负责人。历任原西藏保监局办公室副主任、原保监会资金运用监管部交易监管处副处长、恒大集团有限公司投资管理中心总经理、恒大金融控股集团(深圳)有限公司总裁助理等职务。

如今崔传波作为和泰人寿唯一副总经理,肩上的担子可谓不轻。

总精算师闪电晋升副总经理

纵观崔传波的职业生涯,其于1999年参加工作,入职新华人寿产品精算部,后任中美大都会人寿精算部经理,法国巴黎财险北京代表处首席代表,索尼人寿北京代表处首席代表。随后于2016年10月,经原保监会批复,担任渤海人寿总精算师一职。

2022年2月21日,崔传波从渤海人寿离开,于同年4月加入国宝人寿,同样担任总精算师。2025年7月24日,山东金融监管局却批复了崔传波副总经理的任职资格。这位在新公司任期不满一年的总精算师,填补了空缺半年的副总经理职位,成为如今该公司高管班子的“首席”。

频繁踩雷,年内两次重大损失近亿

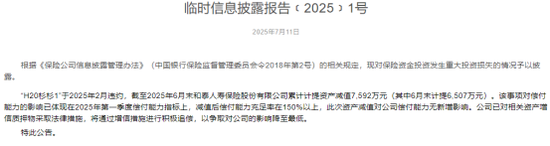

7月11日,和泰人寿官网发布了一项重大事项公告,公告显示该公司所投资的杉杉集团旗下的债券“H20杉杉1”于2025年2月违约,截至2025年6月末和泰人寿累计计提资产减值7592万元,根据规定披露该重大投资损失情况。

2025年2月,杉杉集团被法院裁定重整,其发行的“H20杉杉1”债券提前到期违约。和泰人寿对该债券的持有至到期投资本金达2亿元,叠加利息共2.15亿元。这也意味着,此次计提7592万元后,减值规模仍远低于本息总额。

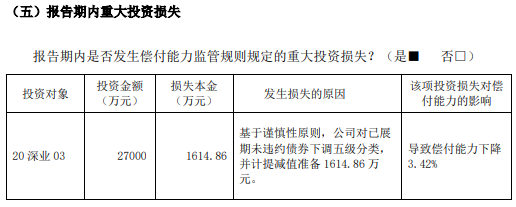

这是今年以来和泰人寿披露的第二笔重大投资损失。据该公司2025年一季度偿付能力报告显示,该公司对“20深业03”计提减值准备1614.86万元。

“20深业03”是宝能集团旗下的深圳深业物流集团股份有限公司(以下简称“深圳物流”)发行的债券。2022年6月,该债券触发全额回售(23亿元),但深业物流因流动性紧张无法兑付,最终与投资人协商展期。今年5月,深业物流陷入年报难产的危机,主因“经营恢复不及预期”。并且受宝能债务危机影响,这支债券已沦为“高风险垃圾债”。和泰人寿基于谨慎性原则,对该债券下调五级分类并计提减值准备。

腾讯让步1%,小股权能否撬动大困境?

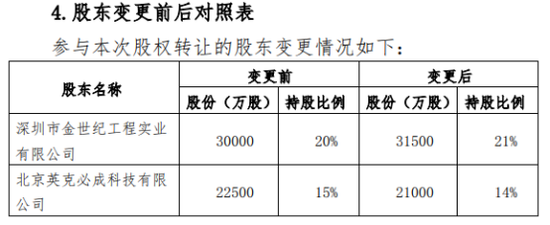

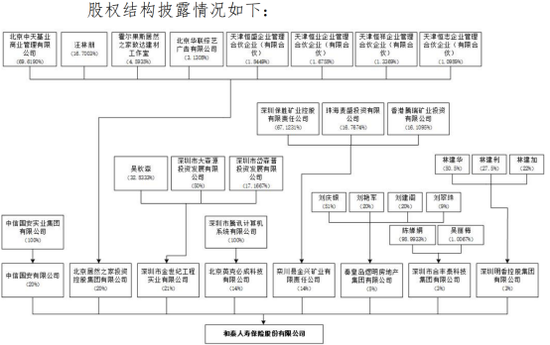

6月10日,和泰人寿官网披露股东股权发生变更,腾讯旗下全资子公司北京英克必成科技有限公司(以下简称“北京英克必成”)将所持有的该公司1500万股股份(占该公司总股本的1%)转让给深圳市金世纪工程实业有限公司(以下简称“金世纪工程”)。本次股份转让完成后,金世纪工程持有该公司31500万股股份,持股比例21%,北京英克必成持有该公司21000万股股份,持股比例14%。

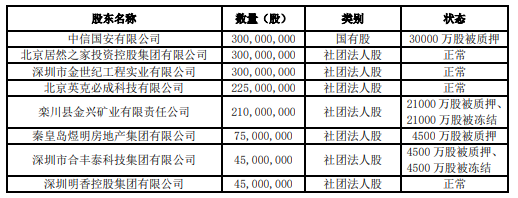

尽管本次股东股权只产生了1%的变更,但却是该公司股权分配的一次“地震”。在此次股权变更之前,该公司从成立以来未发生过其他股权变动,由中信国安有限公司(以下简称“中信国安”)、金世纪工程、北京居然之家投资控股集团有限公司各持股20%,形成“三足鼎立”的股权结构,北京英克必成持股15%,栾川县金兴矿业有限责任公司(以下简称“栾川县金兴矿业”)持股14%,秦皇岛煜明房地产集团有限公司、深圳市合丰泰科技集团有限公司、深圳明香控股集团有限公司分别持股5%、3%、3%。

然而这8位股东尽管未发生变动,却有4家的股权遭到质押、冻结。2019年初,和泰人寿仅成立两年,中信国安将所持20%股权全部质押融资,后因债务问题被冻结;2023年,栾川县金兴矿业因陷债务纠纷,曾将持有的14%股权打8折司法拍卖,最终因申请执行人及其他执行债权人撤回执行申请,不了了之。目前,和泰人寿共有40%的股权处于被质押、冻结状态。

(和泰人寿2025年一季度偿付能力报告披露)

(和泰人寿2025年一季度偿付能力报告披露)若此次1%的股权变更成功获得监管批复,金世纪工程便可一跃成为和泰人寿的单一大股东,打破成立以来“三足鼎立”的局面,同时也能降低股东高比例股权质押所产生的经营风险。

而此次变更后成为和泰人寿第二大股东的居然之家近期也出现了风波。

2024年12月,“居然之家”更名为“”,该公司实际控制人、董事长兼CEO汪林朋宣布全面拥抱AI。在7月23日,居然智家刚发布关于汪林朋解除留置并变更为责令候查的公告。7月27日,据中国房地产报报道称,从居然智家内部人士处证实了居然智家实际控制人、董事长兼CEO汪林朋坠楼身亡。

汪林朋:男,1968年出生,现年57岁,中级会计师。1990年至2001年,汪林朋先后任职于商业部财会司、中商企业集团公司、全国华联商厦联合有限责任公司;2001年至2020年12月,任北京居然之家投资控股集团有限公司总裁,2015年至今任北京居然之家投资控股集团有限公司董事长,2015年至2019年12月先后任北京居然之家家居连锁有限公司执行董事、经理、董事长,2019年12月至2020年12月任北京居然之家投资控股集团有限公司董事长,2020年12月至今任北京居然之家投资控股集团有限公司董事长兼首席执行官(CEO)。

高管动荡,总经理5年缺位,仅余4位

和泰人寿在2016年7月获得原保监会许可筹建,于2017年1月开业,由8家股东共同出资设立,注册资本金15亿元人民币,总部设立在山东省济南市,至今已成立近9年。作为国内首家互联网寿险公司,其背靠腾讯这一互联网巨头,在互联网业务的发展有着先天优势,同时还有中信国安这样的实力靠山,以至于和泰人寿在成立初期便广受关注。

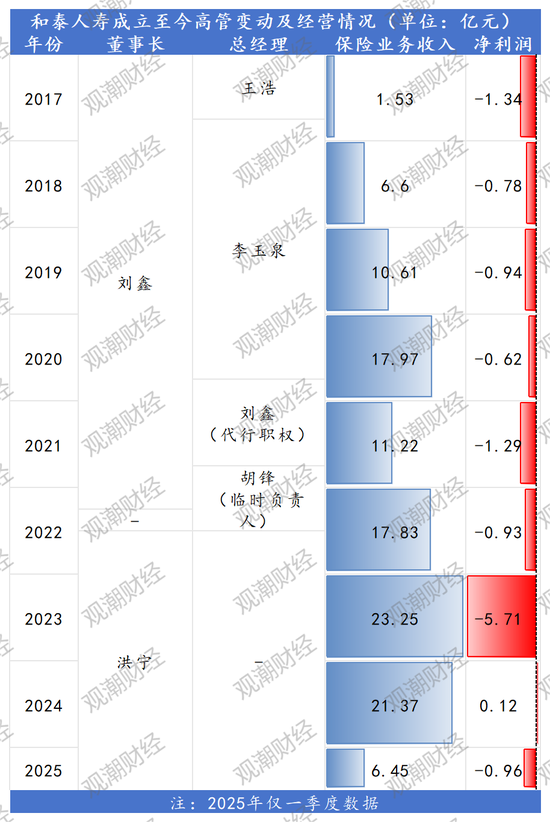

近9年期间,该公司的净利润迟迟未能回正,仅2024年出现0.12亿元的微利。该公司董事长较为稳定,成立以来仅一次换任。而总经理却有长时间的空缺,仅2017年至2020年有正式出任的两任总经理,至今已有近5年的时间总经理一职处于缺位状态。

和泰人寿成立初期,由刘鑫担任董事长。这位来自中信国安集团的“80后”在2017年上任时仅37岁,是行业内最年轻的董事长之一。

刘鑫:男,1980年出生。自2017年4月起担任和泰人寿董事长。历任北京宣武区政府研究室、政府办干部,北京国信房地产开发有限责任公司前期部经理、副总经理,中信地产(北京)投资有限公司副总经理、总经理,中信国安集团有限公司总经理助理、副总经理、常务副总经理。现任中信国安集团有限公司党委副书记、董事、总经理。

好景不长,刘鑫执掌和泰人寿2年时,中信国安集团陷入债务危机,截至2019年1月底,中信国安集团整体有息负债规模达到1558亿元,该危机使得中信国安集团不得不通过质押旗下上市公司股权改善现金流。2019年一季度,中信国安将持有的和泰人寿20%股权质押,到2019年第三季度,这部分股权全部被冻结。

据监管规定,当保险机构大股东质押保险机构股权数量超过其所持股权数量的50%时,大股东及其所提名董事不得行使在股东(大)会和董事会上的表决权。因此可推断,彼时的刘鑫或已丧失股东大会和董事会的表决权。

据和泰人寿2022年一季度偿付能力报告显示,和泰人寿收到刘鑫董事的辞职报告,申请辞去该公司董事职务。鉴于刘鑫的辞任将导致该公司具备任职资格的董事人数低于《公司章程》规定人数的三分之二,根据《公司章程》相关规定,在新的董事就任前,刘鑫将按照法律法规、规范性文件和《公司章程》的规定继续履职。

2022年7月,和泰人寿官网公告显示,由董事洪宁担任该公司董事长,其上任时为61岁,担任董事长一职至今。

洪宁:男,1961年出生。自2021年11月起担任和泰人寿董事。历任高盛集团全球合伙人,高盛投资银行部大中华区主席兼中国投资银行部联席主管,美国瑞士信贷第一波士顿投资银行部执行副总裁等职务。

相比于和泰人寿董事长较为稳定的人事变动,该公司总经理一职就显得颇为曲折。

该公司成立初期,由王浩担任总经理。2016年7月保监会批准和泰人寿筹建后,王浩即担任筹备组负责人,主导公司组建、团队招聘及战略规划。2017年4月,其正式出任和泰人寿总经理。

王浩:男,1965年出生,2017年4月28日开始任职和泰人寿总经理。历任都邦财产保险股份有限公司投资总监(副总裁)、富德生命人寿保险股份有限公司投资总监、前海人寿保险股份有限公司副总经理等职务。

然而,王浩的任期不长,2017年四季度,据该公司偿付能力报告显示,总经理王浩已悄然离职。2017年11月,李玉泉接棒总经理,该公司迎来一段“一二把手”较为稳定的时期。

李玉泉:男,1965年出生,2017年11月22日开始任职和泰人寿总经理。无关联方和其他单位任职和兼职情况。历任中国人民财产保险股份有限公司副总裁、中国人民健康保险股份有限公司副董事长、总裁,中国人民保险集团股份有限公司执行董事、副总裁等职务。

在李玉泉任职期间,和泰人寿保险业务收入规模显著扩张。2020年10月,任职近三年的李玉泉因个人原因提出离职,由董事长刘鑫代行总经理职权。

李玉泉离职之后,和泰人寿总经理一职便陷入长达5年的空缺。期间由董事长刘鑫代行总经理职位一年后并未找到新的总经理人选,副总经理胡锋于2021年12月出任该公司临时负责人。2022年6月,胡锋不再担任临时负责人,至今该公司暂无公开信息显示行使总经理职权人选。

据和泰人寿2024年四季度偿付能力报告显示,胡锋于报告期内离职后,和泰人寿的高管班子仅剩总精算师崔传波、审计责任人薛蔚、合规负责人郝鹏飞三位。

薛蔚:女,1975年出生。自2017年4月起担任和泰人寿审计责任人。历任华泰保险集团股份有限公司内部审计部部门负责人、安邦保险集团股份有限公司合规部副总经理等职务。

郝鹏飞:男,1979年出生。自2018年11月起担任和泰人寿合规负责人。历任北京市平谷区人民法院民二庭书记员、审判员、副庭长、审判管理办公室负责人,华夏人寿保险股份有限公司风险与合规部高级经理、中邮人寿保险股份有限公司法律合规部法律责任人、副总经理等职务。

2025年3月,该公司高管班子迎来第四位成员——财务负责人刘伟。7月,崔传波副总经理任职资格获批。至此精算、合规、审计、财务的负责人配置齐全,能够维持该公司正常运营。而崔传波作为该公司管理班子中唯一的副总经理,肩上担子不轻。

刘伟:男,1976年出生。自2025年3月起担任和泰人寿财务负责人。历任泰康人寿保险股份有限公司财务部主管,中航三星人寿保险股份有限公司财务部主管,昆仑健康保险股份有限公司财务部经理,幸福人寿保险股份有限公司财务部总经理助理等职务。

业绩震荡,支出剧增,盈利可否持续?

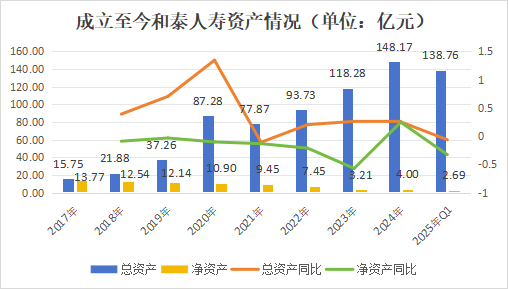

和泰人寿成立以来,至今仍未走出亏损区间。资产端整体呈现出总资产规模波动扩张,但净资产持续下滑态势。承保端和投资端逐年增长,不过实现2024年微利。

从资产情况来看,和泰人寿总资产整体呈现波动上升态势,仅2021年和2025年一季度出现小幅下降,下降幅度分别为10.78%和6.35%。2020年总资产规模骤升至87.28亿元,涨幅达134.21%,2021年小幅回调至77.87亿元后开始逐年上升,于2024年达到历史峰值148.17亿元。截至2025年一季度,该公司总资产规模已有138.76亿元。

相比于总资产规模的整体扩张,该公司净资产却呈现下滑的趋势。从2017年13.77亿元以来便开始持续下滑,仅2024年出现正增长的情况,涨幅达24.63%,其余年份净资产均为下降。截至2025年一季度,该公司净资产规模已缩水至2.69亿元。

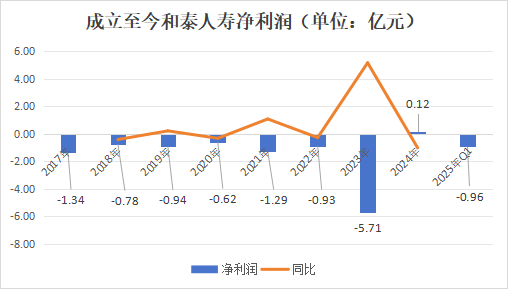

从盈利情况来看,和泰人寿处于连年亏损的状态,仅2024年有0.12亿元的净利润。除2023年和2024年以外,亏损额均在1亿元上下浮动。2023年,净亏损骤升至5.71亿元,同比增长516.28%,亏损额几乎相当于公司成立前6年亏损的总和(5.9亿元)。

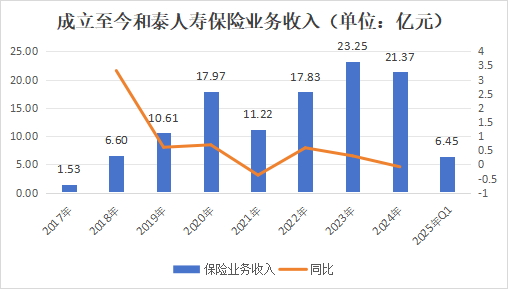

从承保端来看,和泰人寿保险业务收入整体呈现波动上升态势,仅2021年较大幅度下降37.56%,为11.22亿元;2024年小幅下降8.1%,为21.37亿元,其余年份均稳步增长。

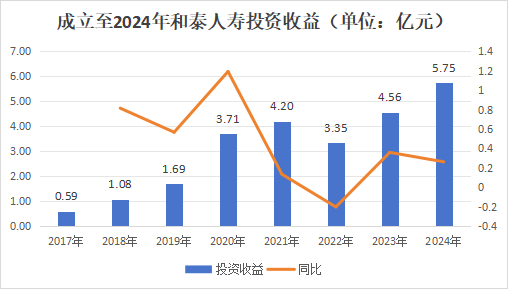

从投资端来看,其整体同样呈现波动上升态势。不同的是,相比于总资产和保险业务收入于2020年成为小峰顶,和泰人寿的投资收益在2021达到高点,为4.2亿元,2022年出现回落20.29%,为3.35亿元。随后两年内仍然延续逐年增长趋势。

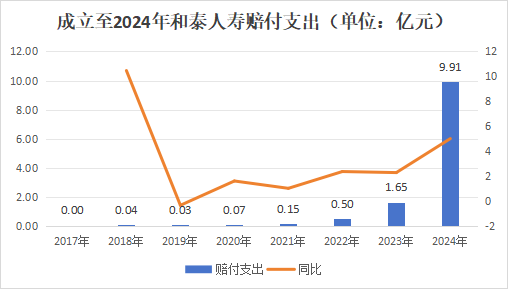

(2017年和泰人寿赔付支出不足0.01亿元,故显示0.00)

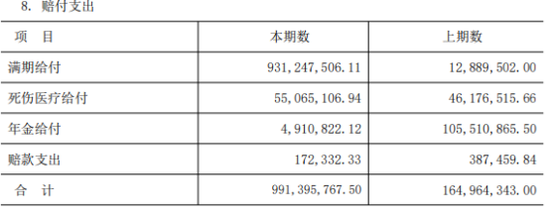

(2017年和泰人寿赔付支出不足0.01亿元,故显示0.00)从赔付支出来看,和泰人寿在成立至2020年间赔付支出极少,均未超过0.1亿元。2021年开始出现明显增长趋势,2021年至2023年分别同比增长102.37%、263.93%、228.54%。2024年赔付支出出现大幅增长,涨幅高达500%。据该公司2024年度报告披露,该年度赔付支出中“满期给付”占幅极大,高达94%。

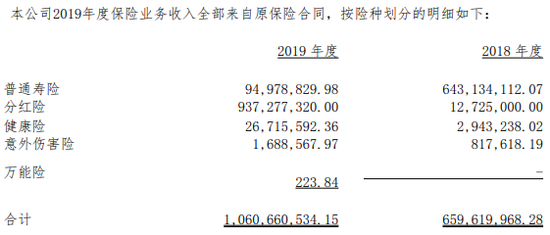

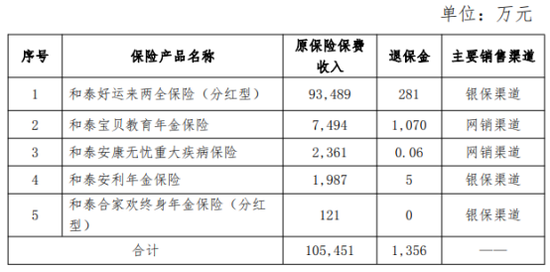

观潮财经发现,2019年度来自分红险的业务收入骤增达9.37亿元,超2018年分红险收入73倍。2019年,和泰好运来两全保险(分红型)的原保费收入十分可观,达到了9.35亿元,远超该公司其余产品。该产品作为一款5年到期的分红险,或与2024年大幅增长的“满期给付”有关。

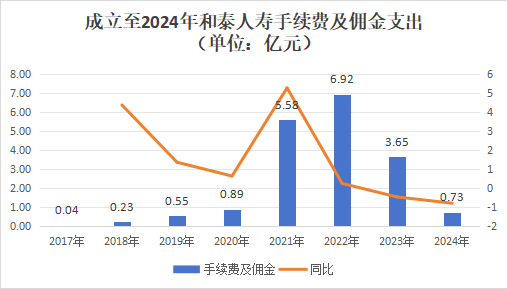

从手续费及佣金支出来看,仍然是2021年出现大幅增长,从2020年的0.89亿元扩张至5.58亿元,涨幅高达526.2%,2022年更是再次突破,支出达到6.92亿元。2023年开始,和泰人寿手续费及佣金支出开始明显缩减,新任董事长洪宁上任后初现控本成效。

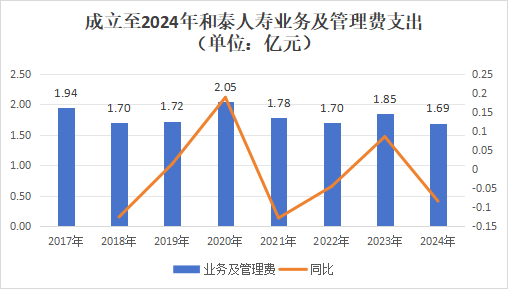

从和泰人寿业务及管理费支出来看,这项数据从成立以来十分稳定,仅2020一年超过2亿元,8年以来年均支出1.8亿元,在平均值上下浮动幅度不超过15%。

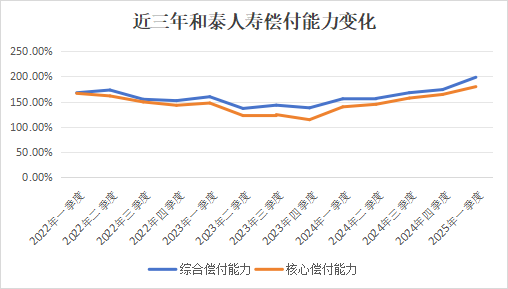

和泰人寿近三年偿付能力较为稳定,没有明显波动。从2022年一季度至2025年一季度,该公司综合偿付能力均值为159.78%,核心偿付能力均值为147.26%。2023年四季度偿付能力处于最低值,综合偿付能力为137.79%,核心偿付能力为114.26%,随后便开始逐渐上升,维持更安全的偿付能力。

任命新高管、股权变革双管齐下,和泰人寿能否转危为机,等时间验证。“七平八盈”,和泰人寿在其成立的第8个年头实现盈利,在种种经营状况之下其是否能持续盈利?在行业变革的大潮下,和泰人寿的突围之路值得期待。

还没有评论,来说两句吧...