摘要:

...

摘要:

... 来源:财联社

近期,A股大盘围绕3600点做反复震荡,若能冲破这一关键整数点位无疑会带动市场信心进一步提升。对此,不少机构对于后续市场行情报以乐观态度。

永赢基金王乾认为,目前A股市场整体仍具备较好的风险收益比;国投瑞银基金周珞晏则表示,在当前的低利率环境中,股票资产相对债券更具吸引力;鹏扬基金赵会龙也有类似看法,从股债性价比来看,A股已从去年9月极具吸引力的状态显著回落,但优于过去几年的平均水平,表明A股仍具有相当的吸引力。

在这场全市场翘首以盼的“牛市”叙事中,保险凭借与大盘的紧密联系,自然吸引了不少关注,尤其是这家险企龙头。

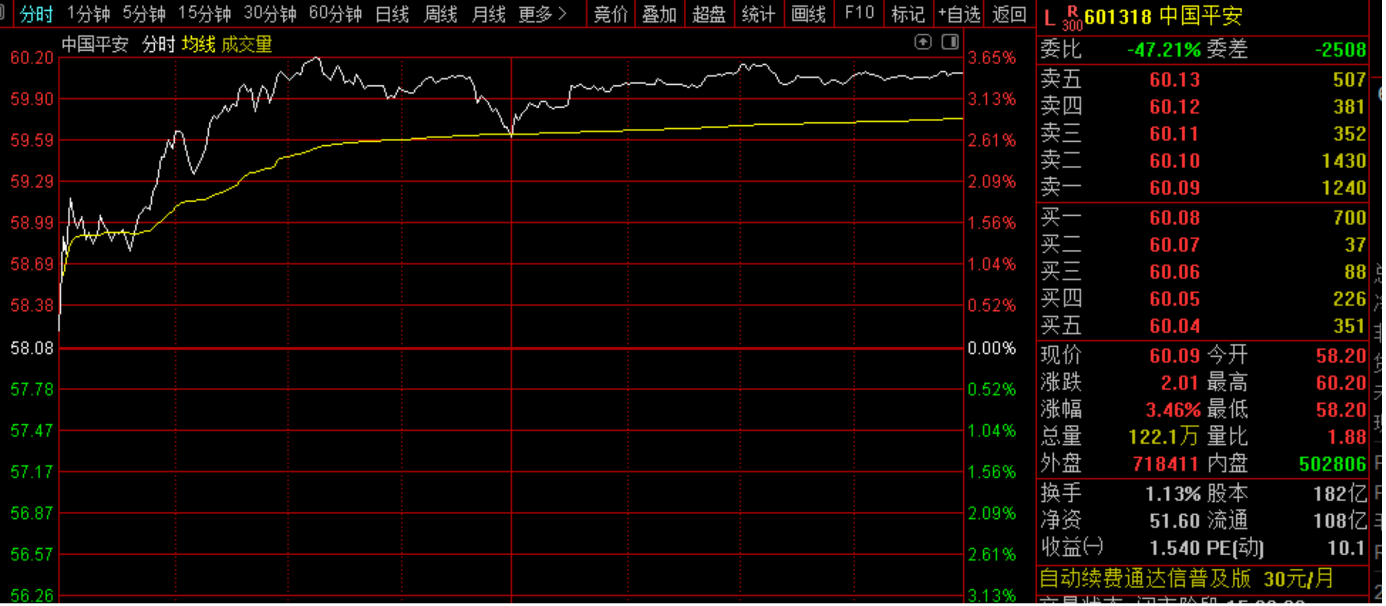

7月28日,中国平安A股收于60.2元,日内涨幅3.32%,年内累计涨幅达17.75%;中国平安H股同步走高,当日上涨3.49%,年内涨幅27.35%。

来源:通达信

来源:通达信股价的持续上涨背后,是市场对中国平安未来发展前景的看好,而深入探究,其良好预期源于资产负债两端的共振效应。

一、负债端:利率机制重塑改写竞争规则

从消息面来看,引发当日行情异动的主要原因来自于一则政策动态。

7月25日,中国保险行业协会组织召开人身保险业责任准备金评估利率专家咨询委员会2025年二季度例会,与会专家认为当前普通型人身保险产品预定利率研究值为1.99%,已连续第二次低于2.25%。

随后,多家保险公司发布公告调整新备案保险产品的预定利率最高值,且于今年8月31日后,不再接受超过上述预定利率最高值的保险产品投保申请。

事实上,此次预定利率下调是响应了年初金融监管总局发布《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》提出的“在售普通型人身保险产品预定利率最高值连续2个季度比预定利率研究值高25bp及以上时,要及时下调新产品预定利率最高值”。

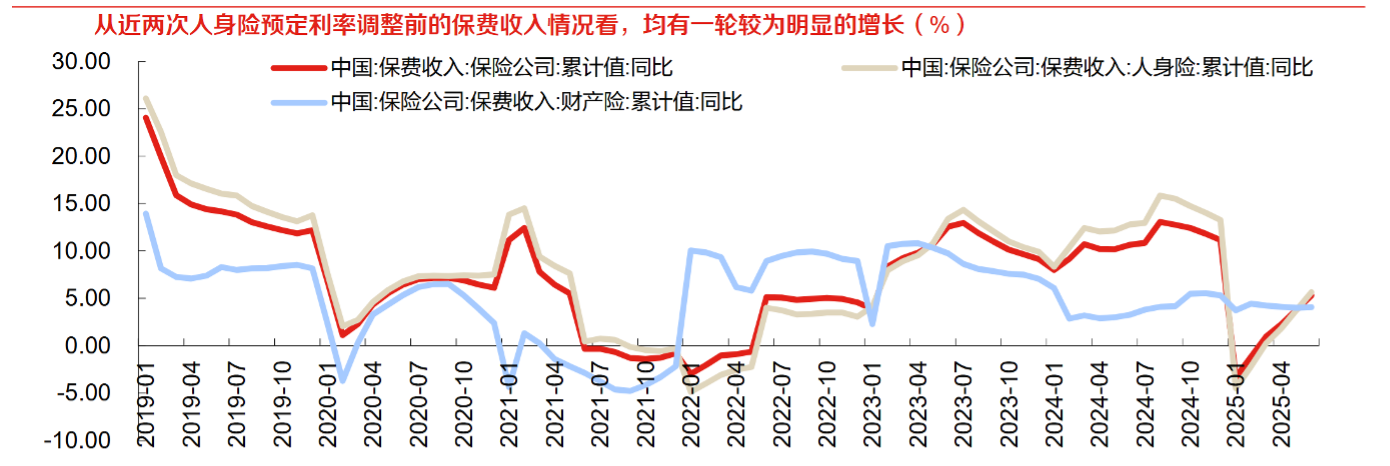

一方面,按照行业惯例,预定利率下行会带动一波“炒停售”行情,短期有助于刺激险企保费增长。

来源:wind,东方证券研究所

来源:wind,东方证券研究所另一方面,长期以来,利差损风险犹如高悬在保险公司头顶的达摩克利斯之剑。当市场利率下行时,如果保险公司的资产端收益无法覆盖负债端成本,就会产生利差损。而此前险企预定利率2.5%,而30年国债利率仅为1.8%-1.9%,各家险企都会面临利差损压力。如今,预定利率的降低意味着保险公司负债成本的下降,有助于缓解这一风险。

华源证券研报也指出了这一点:本次预定利率上限值的下调将有效降低保险公司的负债成本,引导各家公司向具有浮息债特性的分红险转型,降低保险公司资产负债久期匹配风险。

此外,预定利率下调会收窄各家险企打“价格战”的空间,部分中小险企更难通过提供高利率产品、压缩利润空间的方式获取保单。叠加“报行合一”政策的推行,抬升了险企的合规成本,倒逼中小企业加速转型。

可以看到,政策端倡导“反内卷”、高质量发展的态度十分鲜明,那么类似平安这样具备较优品牌力、较高产品服务质量以及长期保持合规经营的头部险企,后续更能从行业集中度提升中获益。

二、资产端:长周期考核激活资本效能

资产端同样不断有政策催化。

1月,中央金融办等六部门联合印发《关于推动中长期资金入市工作的实施方案》,意在推动专业机构投资者建立三年以上长周期考核机制,提高权益投资比重,引导长线资金加速流入权益市场。

7月,财政部印发《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》(以下简称“《通知》”),明确了国有商业保险公司全面建立三年以上长周期考核机制,并要求国有商业保险公司提高资产负债管理水平,注重稳健经营,增强投资管理能力。

“长钱长投”的政策导向,既为险资的长期投资和资产负债匹配指明了方向,也让险企成为耐心资本占比提升的重要受益者。

证券研报认为,《通知》提出的一系列长周期考核举措有助于提升保险资金对资本市场短期波动的容忍度,有望增强投资行为稳定性并进一步推动险资入市进程,既有望推动权益市场向好并增厚险企业绩,而且险资配置方向也有望随着其波动容忍度的提升而更加多元化。

此外,花旗银行预计受益于预定利率下调,内地保险公司产品结构会向分红产品转移,这类产品风险承受能力更高,会进一步推动险资股票投资比例。

尽管从股权结构来看,平安不是国企,但其独特的行业地位和庞大的体量规模,注定了平安在大方向上始终会与监管层保持同频共振。实际上,平安在权益投资方面早已加大了布局。

从其亮眼的投资成绩单可以窥视一二。2024年,平安全年实现总投资收益2064.25亿元,同比大幅增长66.6%;总投资收益率提升至5.8%,较2023年提升2.2个百分点,在一众上市险企中表现突出。

这与平安从去年开始南下大幅扫货关系密切,通过增持了包括、、等在内的众多高红利股,受益于本轮金融资产的大涨,在投资收益方面取得了优异成绩。

事实上,这只是平安长期以来重视投资能力塑造的一个缩影。从2015年到2024年保险资金投资组合的平均综合投资收益率为5.1%,超过内含价值长期投资回报假设。

这背后是平安对于资产配置深度理解的外化表现,正如平安集团联席首席执行官郭晓涛所说,中国平安在2024年实施投资体系改革,加强资产和负债联动,让产品和投资能够有效结合,最大化去除中间利差,而非持续追逐高风险带来的投资回报。

保险公司不仅是“长钱长投”的践行者,更是“长钱长投”的受益者。

2025年公募基金二季报披露数据显示,非银金融行业持仓占比不断提升,板块景气度持续上行。具体来看,保险和券商是主要增持领域,根据Wind数据亦显示,截至今年6月末,公募基金持有中国平安A股占总股本的比例达到11.39%,比去年同期水平增长超过51%。

但值得注意的是,截至二季度末,尽管公募基金对非银板块总持仓比例达1.93%,环比提升1.10个百分点,但相较于沪深300行业流通市值占比仍低配8.48个百分点,保险板块仍然处于相对低配区间。

本轮大金融行情的本质在于,耐心资本本就对高股息策略有天然偏爱,当下“资产荒”的现实进一步催化了长钱进入红利股的趋势,而保险作为红利股的集中地,会吸引大量资金进入。

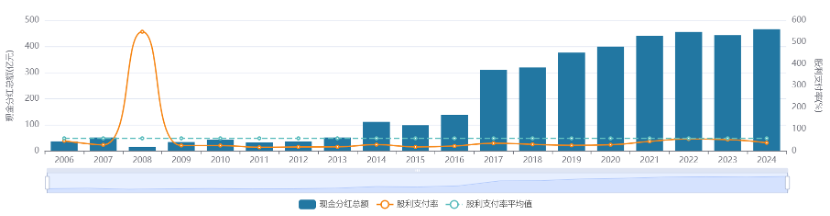

平安凭借多年来良好的分红表现自然更容易吸引长线资金。自上市以来,平安累计分红37次,现金分红金额达到3747亿元,平均分红率达到31.45%。从股息率来看,近12个月平安A股股息率达到4.22%,远超万得全A的1.97%;近12个月其港股股息率达4.93%,高于恒生指数的3.15%。

来源:wind

来源:wind能够实现长期稳定的高分红,离不开平安稳健的经营态势,尤其是其建立的“综合金融+医疗养老”生态,走出了一条差异化的发展道路。

一方面,平安可以依靠全金融牌照优势,通过各金融板块之间业务协同,降低获客、转化以及黏客的成本;另一方面平安可以凭借“综合金融+医疗养老”双轮驱动,在老龄化时代进一步挖掘客户价值。

中国平安重新站上 60 元,绝非偶然的市场波动,而是行业周期与自身实力共振的必然结果。

在 A 股围绕 3600 点震荡的关键期,这家保险龙头的破局意义,早已超越单一股价数字的变化,它不仅印证了资产负债两端改革的深层价值,更预示着保险行业在资本市场改革浪潮中的重要地位。

当险资被赋予耐心资本的使命,高股息资产成为市场“压舱石”,资产负债两端预期持续改善的趋势下,平安估值重塑或许才刚刚开始。

还没有评论,来说两句吧...