摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

2025年上半年,国内乳业仍未走出下行周期,行业内上市乳企普遍面临业绩压力。其中,港股上市乳企现代牧业(1117.HK)近期发布的盈利预警显示,预计今年上半年集团净亏损将达8亿元至10亿元;而去年同期,净亏损约为2.07亿元,乳牛公平值变动减乳牛销售成本产生的亏损是导致公司亏损幅度扩大的主因。

证券之星了解到,在消费放缓、奶业供需失衡的行业背景下,部分乳企正努力遏制销量下滑,而现代牧业凭借与第一大股东蒙牛集团的深度绑定,其生鲜奶总销量自2022年起已连续三年保持逆势增长。同期,现代牧业来自蒙牛集团的销售收入占比超过七成。不过,即便倚仗蒙牛集团的支撑,现代牧业近年业绩仍持续承压:近三年净利润连续大幅下滑,2024年更是巨亏14.17亿元,资产负债率也骤升至67.23%。

01. 乳牛减值成“吞金兽”

2021年,现代牧业斥资34.8亿元从控股股东蒙牛集团手中收购了富源国际全部股权,收购完成后,现代牧业的奶牛存栏数增至约30万头。而在2022年至2024年,公司存栏量继续快速增长,乳牛数量从期初的约40万头扩增至期末的49.1万头,年化产奶量在2024年也突破300万吨以上。

规模化的自有牧场有利于在成本端降低单位运营成本,质量端也能实现全链条质量可控,增强乳企的核心竞争力。然而由于近年玉米、豆粕等饲料原材料价格居高不下,2022年以来奶牛生产成本高位运行,叠加原奶价格持续下降,导致奶牛养殖的收益率持续下降。

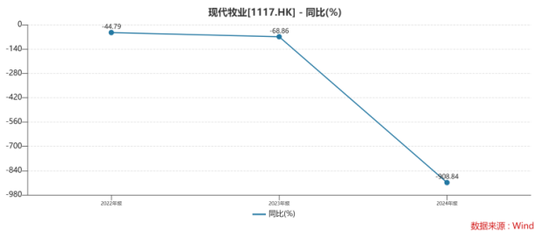

为此上游牧场会通过淘汰低产奶牛进行产能去化,以降低亏损幅度。证券之星梳理发现,2021年至2024年,现代牧业乳牛公平值变动减乳牛销售成本产生的亏损分别为9.56亿元、9.88亿元、12.8亿元和28.63亿元,亏损幅度持续扩大,期间公司的净利润分别同比变动32.31%、-44.79%、-68.86%和-908.84%。

2024年,虽然玉米、豆粕等饲料价格全年均价出现下降,一定程度上缓解了奶牛养殖的成本压力,但由于原料奶价格持续低迷,奶牛养殖的经济效益仍然处于较低水平。现代牧业在其年报中表示,年内集团主动加大了战略淘汰低产低效牛只数量,受到淘汰牛市场售价及原料奶市场售价下降影响,乳牛公平值重估取得较大损失。

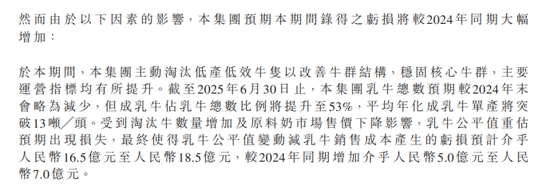

而在今年上半年,国内原奶价格仍处于低位运行,加之现代牧业淘汰牛数量的增加,最终使得乳牛公平值变动减乳牛销售成本产生的亏损预计在16.5亿元至18.5亿元,较2024年同期增长5亿元至7亿元的亏损。

证券之星了解到,养殖端存栏量的下滑,一方面导致对上游生产资料的短期需求减弱,致使公司2024年来自养殖综合解决方案收入同比大幅下滑约12.4%至28亿元,而该业务覆盖奶牛养殖全产业链,包括饲料、牧场、育种和数智平台,系公司培育的新盈利增长点。

另一方面,公司预计今年上半年乳牛总数相较2024年末有所减少。根据现代牧业2020年发布的“五年领跑计划”,即到2025年奶牛存栏数增长至50万头,年产鲜奶达到360万吨。这也意味着,该目标的实现正面临严峻的挑战。

02. 蒙牛“左手买奶右手借钱”

近年来,乳制品行业整体面临需求端持续疲软的困境,加之原奶价格持续下探,行业乳企原奶销量及收入普遍承压。然而2022年至2024年,现代牧业的原奶销量却呈现逆势增长,销量分别较上年同比增长46.5%、9.4%和13.6%,期间公司原奶业务实现收入分别为99.45亿元、102.64亿元和104.5亿元,各自较上年同期增长42%、3.2%和1.9%。今年上半年,公司预计原奶销量继续较上年同期增长约10%。

这一逆势表现,很大程度上得益于公司拥有蒙牛集团这一稳定的大客户。

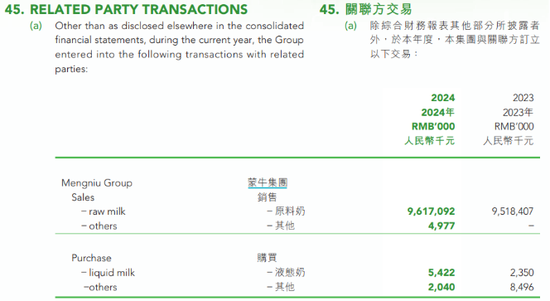

证券之星了解到,现代牧业向蒙牛集团出售原奶最早可以追溯至2006年,此后在2008年双方签署承购供应协议,现代牧业开始持续稳定地向蒙牛集团供应原奶。2022年至2024年,现代牧业向蒙牛集团销售原料奶的收入分别为92.02亿元、95.18亿元和96.17亿元,占各期原奶收入的比重均在92%以上。另据现代牧业披露,2022年至2024年,集团主要客户蒙牛集团应占营业额占集团总营业额约74.8%、70.7%和72.6%。

可以看出,这种深度绑定既为现代牧业提供了稳定的销售渠道,但也反映出其对蒙牛集团存在显著的客户依赖。

事实上,蒙牛集团与现代牧业关系匪浅。2013年,蒙牛乳业就收购现代牧业27.9%股份,成为公司大股东,此后在2017年,为稳定上游奶源供应,蒙牛集团再度斥资18.73亿港元价格继续增持现代牧业16.7%的股权,截至2024年末,蒙牛集团及其附属公司合计持有现代牧业56.36%股权,为公司第一大股东。

蒙牛集团的身份除了现代牧业的大股东、大客户外,同时也身兼“供应商”身份。证券之星注意到,现代牧业的附属公司现代牧业(集团)还会向爱养牛科技采购牧场物资及智能物联网硬件,2023年至2024年的采购金额分别为1.25亿元和0.91亿元,而爱养牛科技为现代牧业的控股子公司,持股75%,蒙牛持有剩余25%股权。

此外,截至2024年末,现代牧业的资产负债率已攀升至67.23%,其中集团的流动负债比流动资产多出5.51亿元,存在短期偿债压力。为帮助现代牧业缓解资金紧张问题,截至2024年末,公司从蒙牛集团获得的其他借款达15.99亿元,而2023年末这一借款金额仅为2.56亿元,增幅显著。

总体来看,这种与大股东之间密切的关联交易虽然为现代牧业提供了发展支撑,但也因交易规模大、涉及维度广,使得公司经营独立性受限,若未来蒙牛战略调整,可能对其产生连锁影响,潜藏一定关联依赖风险。(本文首发证券之星,作者|吴凡)

还没有评论,来说两句吧...