摘要:

...

摘要:

...

一、7-8月到港量不多,累库暂时放缓

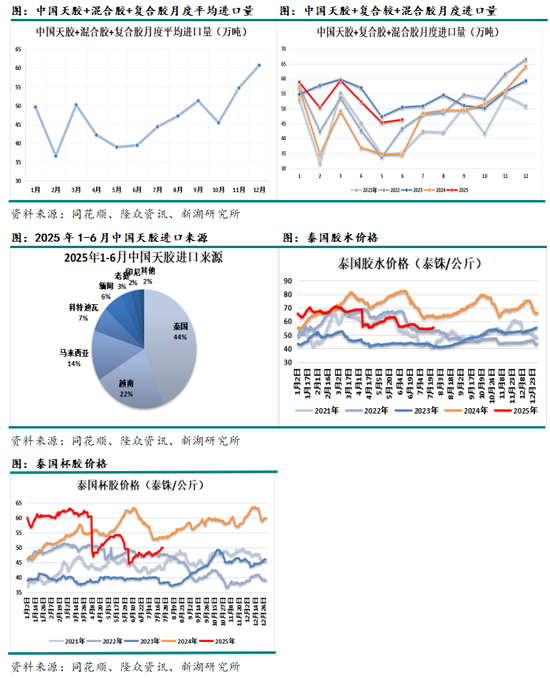

今年天然市场最大的利空来自于库存压力。而库存压力则来自于天胶进口的大增。1-6月,中国天胶全税则号进口量同比增加了27%。

1-6月,中国混合胶、标准胶、烟片胶和乳胶进口量分别为165万吨、110万吨、16万吨和20万吨,同比分别增长了14%、39%、248%和19%。

1-6月,中国分别从泰国、越南、马来西亚、科特迪瓦、印尼、缅甸和老挝进口天胶148万吨、53万吨、31万吨、25万吨、18万吨、18万吨和15万吨;同比分别增长36%、减少5%、减少9%、增长50%、增长190%、增长23%和增长86%。

今年上半年中国天胶进口大增的原因一是产区产量和出口量的增长;二是因为海外需求不景气。中国作为最大的天胶需求国,最有能力接受天胶的流入。

7-8月天胶进口本应进入季节性旺季,进口量进入上升通道。但听闻今年7-8月天胶到港量不多,国内天胶累库或暂时放缓。

二、需求端不是主要矛盾

今年天然橡胶行情的矛盾主要来自进口端而非需求端。

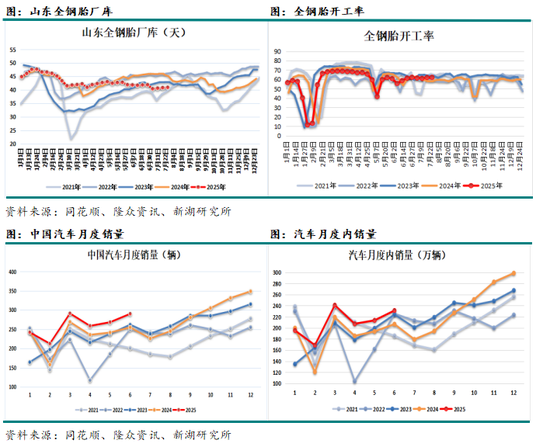

目前轮胎开工和库存表现:全钢胎正常,但半钢胎偏弱。

今年汽车销量,无论是内销,还是出口,表现均不俗。但需要注意,国内的以旧换新政策带来的拉动效应已经维持了三个季度。未来,政策边际效应可能走弱。另外,“反内卷”可能涉及新能源汽车行业,部分产能可能面临淘汰。

重卡销量自4月开始,同比不断创新高,6月同比增幅甚至达到了37%。重卡销售的高速增长主要来自更新换代。

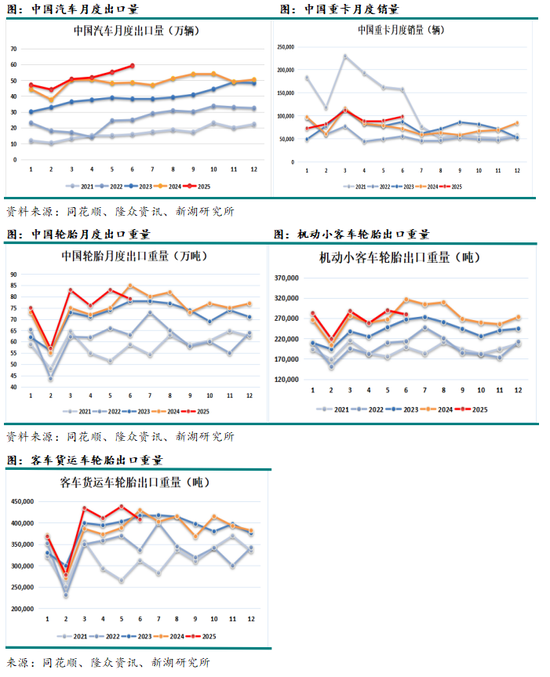

今年前5个月轮胎出口表现景气。尤其是客车货运车轮胎出口摆脱了去年的负增长,连续多月出现两位数正增长。但是6月,无论是小客车轮胎还是客车货运车轮胎重量同比环比双双下降。

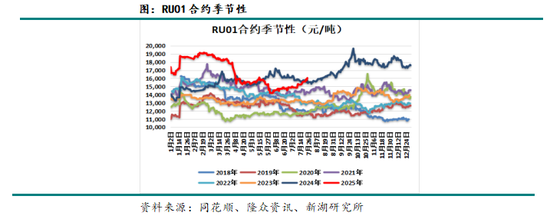

1、天胶价格季节性强,下半年易涨难跌

天然橡胶的上游是一种农产品,因此价格季节性很强,总体呈现上半年弱而下半年强的特征。越接近年底,越易涨难跌。从历史行情看,7月可以说是年内最后一个下跌的窗口期。

天胶价格在旺产季反而不易跌的原因。首先,旺产季是年内产量的最高点。旺产季产量高是正常的;但如果产量无法充分释放,之后紧跟着停割季产量将显著下滑,市场会认为停割季会出现供应不足的情况。因此,旺产季,任何可能影响产量的因素都可能被放大炒作。其次,下半年通常宏观氛围较好。天然橡胶金融属性较强,市场氛围对天胶行情影响巨大。近期市场炒作“反内卷”行情波动巨大。在商品大幅拉涨之后,又迎来了快速回调。尽管如此,但我们认为后期市场氛围总体仍将偏暖。

2、天胶上方空间仍需要参考进口和库存

尽管从季节性来看,天胶价格在下半年较难出现深度下跌。但是如果基本面的确十分糟糕,则上方空间也会受到严重限制。

7-8月,天胶进口量不多,国内累库暂时得到喘息。但是从季节性看,越接近年底,天胶产量和进口就越大。如果,9月之后,天胶进口符合季节性,那么将重新进入累库通道。库存压力继续增加,天胶价格即使跌不动,但上方空间也有限。

今年天胶进口与2023年的情况十分相近。上半年进口非常大,7-8月进口开始放缓。正常情况下,下半年进口量应该远高于上半年。但2023年下半年进口量较上半年少了50万吨。如果今年9-12月进口也重走2023年老路的话,那国内天胶累库预期将得到反转。由于中国接近一半的进口天胶来自于泰国,因此可以关注泰国天胶原料价格的变化。

3、关注泰国和柬埔寨冲突近日,泰国和柬埔寨在边境发生军事冲突。泰柬冲突对天胶生产可能产生的影响:一是边境人员的疏散。二是柬埔寨务工人员的返乡。人员疏散影响的可能只是边境地区的天胶产量。泰国边境的三府,包括素林、四色菊以及乌汶,的天胶产量占泰国总产量的6%。而柬埔寨务工人员返乡可能影响的面积更广。28日,泰柬两国达成了停战协议。但29日,泰国又声称柬埔寨打破了停战协议。泰柬冲突后期发展需密切关注。

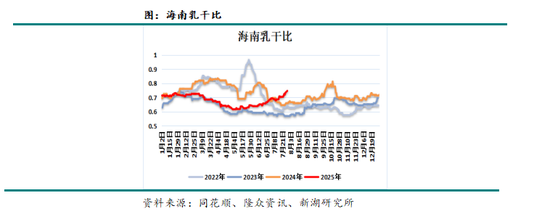

4、乳干比攀升,为后期炒作埋下伏笔

5月开始,海南乳干比便不断上行。乳胶和全乳胶存在抢夺原料的情况。如果乳胶生产利润更为丰厚,更多的原料,甚至包括云南的原料,都将流向乳胶,从而减少RU交割品全乳胶的产量。尤其是近年全乳胶生产企业仓单注册时间较晚。年底,利多炒作本来就容易发生。在仓单量偏低的情况下,乳干比的走高以及收储的预期都可能引发炒作。

总结:

目前,天然橡胶库存仍然存在压力。但7-8月到港量不多,库存压力暂时放缓。天胶价格季节性强,越接近年底,越易涨难跌。尽管近期“反内卷”炒作有所降温,但下半年宏观氛围总体仍将偏暖。天胶操作以回调做多思路为主。但上方空间仍要关注9月之后的进口量以及累库情况。另外,泰柬冲突后期发展也值得关注。

新湖期货研究所

还没有评论,来说两句吧...