摘要:

...

摘要:

... 来源:每财网

关联交易是一把“双刃剑”,容易积聚风险。

文/每日财报 张恒

继2024年宣布计划拟出售之后,(600881.SH)再度处置其对外投资的金融资产。

7月21日晚间,亚泰集团发布公告,公司拟公开挂牌转让持有的吉林银行股份共3亿股,挂牌底价合计不低于12.57亿元。本次交易为公开挂牌转让,不构成关联交易,也不构成重大资产重组。

亚泰集团是吉林银行第四大股东,两者合作关系较为密切,可谓互相成就。就在前不久,亚泰集团董事长陈铁志曾公开表示:“非常感谢吉林银行在流动资金、经营授信、项目融资、业务合作等方面持续给予的支持和帮助。”

吉林银行也做出了回应,董事长秦季章明确表示,将一如既往全力支持亚泰集团发展,形成相互支持发展的“命运共同体”。

谁曾想到,这才过了没到半个月,亚泰集团一纸公告将所持吉林银行大额股份摆上台面进行公开挂牌转让,着实令人意外,迅速引发市场关切和热议。

那么,此次亚泰集团为何急于大规模减持吉林银行股份?又会对这家总资产规模超8000亿的东北城商行产生何种影响呢?

常年巨亏,减持只为“回血”?

对于第一个问题,首先要弄清楚亚泰集团与吉林银行之间的历史关系。作为吉林银行重要股东之一,亚泰集团是其重要的参与者与投资者,两者关系渊源颇深。

早在2008年的1月份、6月份及11月份,亚泰集团董事会先后审议通过了三笔收购吉林银行股权的事项。

具体来看,当年1月初,该公司拟斥资1.836亿元受让长春融兴经济持有的1.80亿股吉林银行股权,占该行总股本的5.26%。五个多月后的6月16日,亚泰集团拟出资3.6 亿元,以每股1.8元的价格认购吉林银行增资扩股的2亿股股权。同年11月17日,该公司拟受让吉林亚泰生物、长春长泰热力、长春吉盛投资所持有的吉林银行1.21亿股权。

历经近三年的时间,上述增资并受让股权事宜全部顺利获批,至此亚泰集团合计持有吉林银行6.42亿股股权,占吉林银行增资后总股本的9.77%。

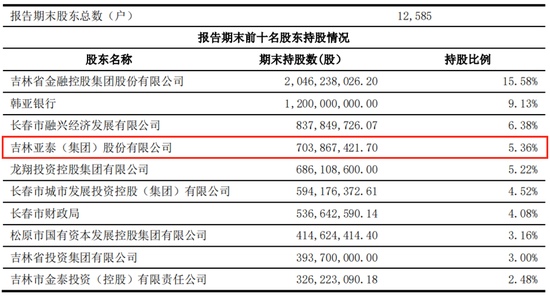

此后,吉林银行经过几次增资扩股,以及其他股东溢价增资,亚泰集团持股比例有所下降。截至2025年一季度末,亚泰集团直接持有吉林银行7.04亿股,持股比例5.36%,且通过全资子公司亚泰医药集团间接持股2亿股,持股比例1.52%。

从股权结构上来看,吉林银行的股东数有12585户。其中,第一大股东为吉林金控,持股比例达15.58%;第二大股东为韩亚银行,持股比例9.13%;持股5%以上的股东还包括长春融兴经济、亚泰集团和龙翔投资,占比分别为6.38%、5.36%、5.22%。

而据7月21日披露的公告信息,亚泰集团拟公开挂牌转让直接持有的吉林银行1亿股、2亿股股份,挂牌底价不低于4.19亿元、8.38亿元。若总计3亿股权交易完成,那么亚泰集团对吉林银行的持股比例将从6.88%降至4.60%,减持后剩余股份总计还有6.04亿股。

也就是说,此次股权挂牌转让后,亚泰集团将退出持股吉林银行5%以上股东的行列,失去提名该行董事、参与修改章程、合并分立等核心事项表决的权力。去年末,亚泰集团总裁宋尚龙被提名成为吉林银行董事,而他或许也将失去担任董事的资格。

对于此次挂牌转让吉林银行的目的,亚泰集团在公告中表示称:“此次交易有利于公司优化资产负债结构,补充流动资金,且不会对公司主营业务和持续经营能力产生不利影响。”

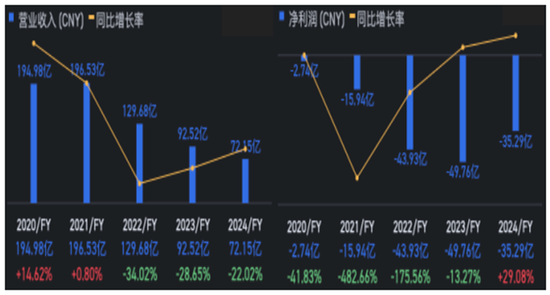

事实上,若非长期陷入亏损泥潭而面临退市危机,亚泰集团或许不会如此迫切地转让吉林银行股权以筹措资金。作为“亚泰模式”的缔造者,这家企业曾连续多年在长春市大型国企绩效考评中独占鳌头。然而时移世易,随着其核心经营的地产、水泥等行业整体陷入低迷,企业逐步滑入持续亏损的恶性循环,最终被迫通过资产处置来缓解经营压力。

数据显示,2021年至2024年,亚泰集团营业收入持续下滑且每年均在亏损,累计亏损超过115亿元。2025年一季度,亚泰集团继续亏损4.69亿元,资产负债率高达93.64%,流动比率和速动比率均低于1,其中后者更是低至0.16,现金比率仅为2.99%。

日前,亚泰集团发布业绩预告,公司预计2025年上半年净利润为亏损8亿到8.9亿元,扣非净利润为亏损8.2亿到9.1亿元。

在经营状态如此不佳的情况下,除了抛售吉林银行股权外,亚泰集团已多次通过出售资产回笼资金,持续推进对东北证券股权及酒店资产的出售。

2024年3月,亚泰集团曾计划将持有的东北证券29.81%股份出售给长发集团、长春金控或其指定的下属子公司。不过,此笔交易推进已超过一年,目前仍处于筹划阶段。

2024年末,亚泰集团全资子公司亚泰商业集团公开挂牌转让所持长春龙达宾馆100%股权,挂牌价格不低于2393.08万元。

向“亚泰系”放贷超60亿,

吉林银行慷慨解囊

事实上,在亚泰集团陷入经营窘境的不利局面下,吉林银行已经在不遗余力地通过关联贷款、资管业务和个人贷款业务上,来帮助亚泰集团这位大股东度过难关。

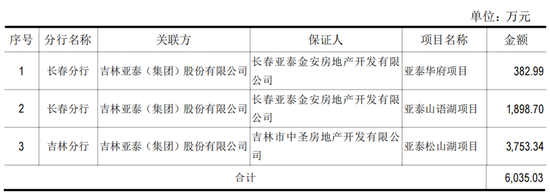

据吉林银行在2024年报中关于对关联交易的披露信息,在公司贷款业务上,去年吉林银行给股东方及其旗下控股公司发放的贷款交易总额达到了128.99亿元,同比大幅增长近60%。其中,对第一大股东吉林金控的关联贷款为24.5亿元、第九大股东吉林省投资集团为30亿元。

而作为第四大股东的亚泰集团同样也是吉林银行最重要的关联交易方,经梳理,去年该行对亚泰集团及其关联公司发放的贷款总额高达60.14亿元,同比增长7.57%,所占该行关联贷款的比重虽由2023年的69.29%降至46.62%,但仍处于较高水平。

而在资管业务和个人贷款业务上,吉林银行也给予了亚泰集团重要支持,2024年分别持有该公司价值3亿元单一资金信托项目,以及对其旗下直接控股的两家房地产公司发放了总计0.6亿元的个人房屋按揭贷款。

对此,有分析人士指出,银行与股东们之间产生的关联交易是较为常见的交易行为,但关联交易是一把“双刃剑”,容易积聚风险。亚泰集团作为吉林银行的重要股东,其与该行之间的贷款交易总额巨大,金额占比也最高,这种情况可能会将银行当成“提款机”,引起利益冲突,从而对吉林银行的独立性和风险控制产生一定影响。

再结合此次亚泰集团大额股权转让而将退出吉林银行5%以上股东的行列,可预见的是,该行未来极有可能会减少与亚泰集团的关联交易,以避免潜在的利益输送和信用风险集中问题。

进入业绩波动期,吉林银行或难避免

东北城商行中,吉林银行无疑是比较优秀的一家。近十年里,其总资产规模已从2015年末的3575.34亿元稳步攀升至2024年末的7458.36亿元,2025年一季度末进一步突破八千亿大关,增至8012.17亿元,同比增幅13.66%,体现了较高成长性。

从近年业绩端看,吉林银行表现也较好,2024年营收、净利润双增,实现营业收入137.5亿元,同比增长10.33%;净利润22.57亿元,同比增长19.46%;归母净利润23.33亿元,同比增长13.6%。

不过受宏观经济影响,从2019年开始,吉林银行不少关键数据进入下滑趋势。虽然信贷增速依然高增,但更多是以量补价来促进营收增长。净息差从2019年末的2.56%降到了2024年末的1.89%,降幅较大,使得营收增速也极其的不稳定。

今年一季度,虽然该行净息差环比上涨6个基点至1.95%(未经披露的计算值),但营收增速却降为-1.2%,下半年是否还能扭转营收下滑局势还未可知。但好在其一季度净利润是实现了大幅增长,达6.14亿元,同比增长54.2%。

进一步来看,吉林银行业绩可能会继续有所波动。

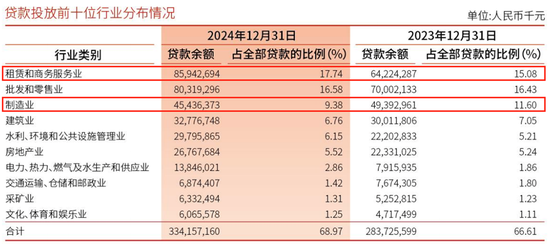

首先,信贷的高增持续性存疑,银行要不断争取更多项目落地,信贷增长往往是高点。根据2024年财报数据,去年吉林银行贷款增速达到13.75%,主要是对公贷款拉动,2024年同比增长了17.17%,其中基建相关的租赁及商务服务业贷款余额达859.43亿元,同比大幅上涨了33.82%,占全部贷款的比例升至17.74%,是拉动对公增长的主要引擎。

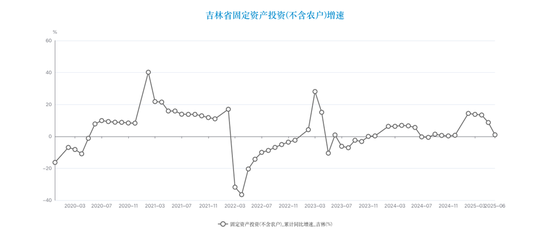

不过,从吉林省固定资产投资数据来看,近年来已经降至个位数增长,2020-2024年增速分别为8.3%、11.0%、-2.4%、0.3%、0.7%,今年上半年增速1.0%,难以支持银行相关贷款持续高增。

此外由于制造业受到宏观经济影响较大,吉林银行对制造业投放贷款的比例也在下滑,2024年其制造业贷款余额为454.36亿元,同比下降8.01%,远低于信贷整体增速以及基建类贷款增速,同时所占总贷款的比重由11.60%降至9.38%。

而且与多数城商行一样,吉林银行也是对公业务占比高,资本消耗较快,对于融资有依赖。数据显示,该行核心一级资本充足率从2020年末的11%持续下滑,2023年一度跌至8.87%,逼近7.5%的监管红线。

不过,正如我们前文提及到的,吉林银行经过多轮融资扩股,以缓解资本饥渴,该项指标2025年一季度已回升至9.45%。但在当下融资不畅的情况下,吉林银行资产扩张也需要考虑资本约束,因此对于该行整体信贷增长不能过分乐观。

其次是,吉林银行的净息差仍有下滑可能。随着风险因素在增加,吉林银行向低风险低收益的基建等领域增加信贷,以及增加金融投资,逐渐缩减或者控制高风险高收益的个贷、小微等领域的增长,预计贷款收益下降将继续带来净息差的下滑。

与多数城商行一样,吉林银行也进入到了靠金融投资来强化资产扩表的状态。今年一季度,该行资产规模较年初增长了7.43%,其中金融投资规模大幅增长了17.75%,要远远高于资产增速,也远高于贷款增速(4.36%)。

同时,吉林银行近年来投资收益在营收中的占比呈现增长态势。数据显示,2019-2021年,其投资收益在营收中的占比都在10%以下,而从2022年开始则持续往上走,2022-2024年,投资收益占比分别达到10.13%、10%及12.66%,今年一季度上升到16.72%。

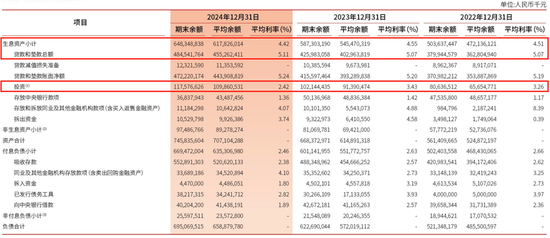

如此一来,这就会带来生息资产收益率的下行。2024年吉林银行发放贷款及垫款平均利率 5.11%,较上一年仅小幅增长了4个基点;金融投资平均利率2.42%,同比大幅压降了101个基点,由此带动去年其生息资产平均利率降至4.42%,较上年减少了13个基点。

最后,吉林银行资产质量的压力也在加大。2024年该行不良贷款率达1.5%,较2023年上升了0.11个百分点;拨备覆盖率为163.31%,较2023年下降了4.86个百分点。2025年一季度末,不良贷款率则又较年初增长0.06个百分点至1.56%。

从整个行业来看,不少城商行的消费贷、信用卡以及一些中小企业贷款的资产质量均有不同程度下滑,吉林银行可能也难以独善其身。2024年末其损失类贷款占比0.87%,较去年末也有0.35个百分点的增长。

在不良率增长的情况下,吉林银行增加对于减值准备的计提,2024年信用减值损失计提44.37亿元,较上年同期的43亿元有所增长。而或是为了给利润留出足够增长空间,今年一季度该行小幅减少了信用减值损失计提,为22.39亿元,同比下降了4.8%。

营收增速下滑,不良率增加,吉林银行增长的疲态逐渐显现。资产配置向区域基建类项目倾斜,这样的战略可以说是比较稳当的,新增信贷的资产质量预计能平稳,但存量信贷不良增加的趋势预计会持续一段时间,会对近期的营收与利润增长形成压制。由此,吉林银行可能会经历一段经营业绩短暂波动期。

亚泰集团对吉林银行的股权减持,恰似一扇观察窗口,映射出该行在股权架构稳定性、经营绩效表现及资产健康状况等领域潜藏的短板。

对于吉林银行而言,前路布满荆棘:如何构建稳固的股权架构以抵御资本波动,且通过资产结构优化提升资产质量和风险抵御能力,将不仅考验着管理层的战略定力,更决定着其能否在金融改革深化与市场集中度提升的双重压力下实现可持续发展。

还没有评论,来说两句吧...