摘要:

...

摘要:

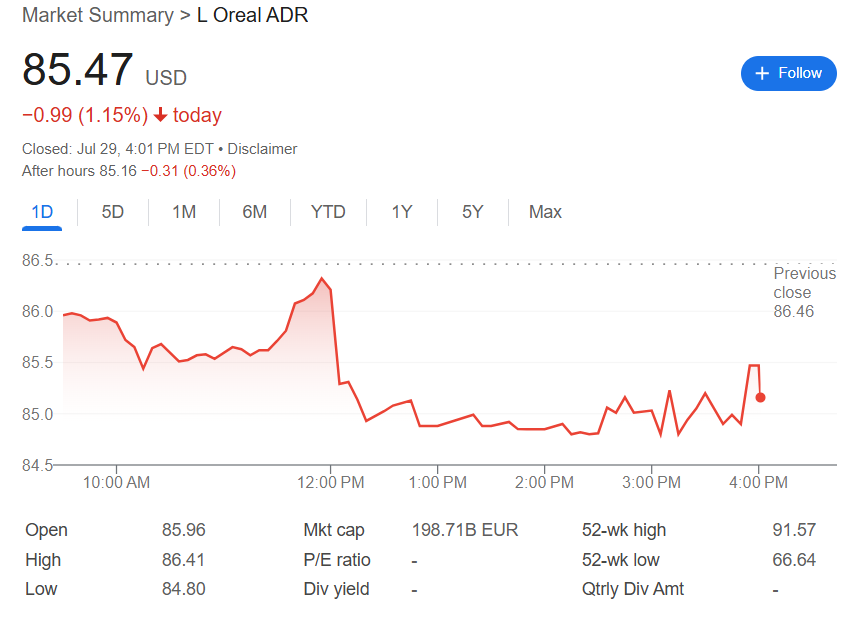

... 欧莱雅第二季度销售额为107.4亿欧元,同比下降1.3%。更受市场关注的可比销售额增长仅为2.4%,明显低于市场预期的2.9%。财报发布后,欧莱雅美股ADR价格下跌约1%。

欧莱雅,这家旗下拥有兰蔻、美宝莲等知名品牌的美妆巨头,在刚刚发布的第二季度财报中交出了一份令投资者失望的答卷。

周二欧莱雅公布的二季度财报显示,第二季度销售额为107.4亿欧元,同比下降1.3%。更受市场关注的可比销售额增长仅为2.4%,明显低于市场预期的2.9%。不过公司上半年运营利润47.4亿欧元,超过分析师预期46.9亿欧元。

以下是财报要点:

- 财务表现不及预期: 第二季度销售额同比下滑1.3%至107.4亿欧元,核心指标可比销售额增长2.4%,双双低于分析师预期的2.9%。2025上半年,净利润(不含非经常性项目)为37.8亿欧元,同比增长1%,营业利润率提升了30个基点。

- 核心业务喜忧参半:专业产品部以6.5%的增长领跑所有部门。而作为核心的高端化妆品部增长乏力,仅为2%,逊于大众消费品部(2.8%)和活性健康化妆品部(3.1%)。

- 地区分化显著: 北亚市场(尤其中国和韩国)及旅游零售渠道疲软,是拖累业绩的主要原因,上半年北亚区销售额同比下降1.1%。另一方面,新兴市场成为增长亮点,南亚、中东、北非及撒哈拉以南非洲和拉丁美洲地区分别实现了10.4%和10.3%的高速增长。

- 关税阴云: 欧盟对美国进口的欧盟化妆品征收15%关税成为新的重大风险。欧莱雅约30%的美国销售额依赖进口,CEO对此表示严重关切,并计划游说豁免,同时不排除未来提价或将生产转移至美国工厂的可能。

财报发布后,欧莱雅美股ADR价格下跌1.15%。市场密切关注欧莱雅的“多极化”增长模式,是否真能抵御来自中国市场和欧美贸易摩擦的双重压力。

关税阴云下,“多极化”增长故事面临考验

欧莱雅上半年在北亚地区的销售额同比下滑了1.1%,至53.9亿欧元。

虽然公司声称“经调整后,中国大陆业务恢复增长”,但这种经过“修饰”的表述,反而让市场对其复苏的真实性和可持续性打上问号。

与之形成鲜明对比的是,公司CEO Nicolas Hieronimus所强调的“多极化模式”正在发挥作用。

新兴市场成为拯救业绩的关键力量。上半年,南亚太平洋、中东、北非及撒哈拉以南非洲大区销售额飙升10.4%,拉丁美洲也录得了10.3%的强劲增长。

不过这些地区的增长,仍难以完全抵消公司在欧洲(增长3.4%)和北美(增长2%)等核心市场的疲软态势。

除了内部增长乏力,外部的宏观风险正变得愈发严峻。欧盟近期同意对美国进口的欧盟化妆品征收15%的关税,这对欧莱雅而言无异于雪上加霜。CEO Hieronimus直言不讳地表示:

我不认为这是个好交易。

这一政策的杀伤力不容小觑,因为欧莱雅在美国市场销售的产品中,约有30%来自进口。Hieronimus透露,公司将致信欧洲领导人寻求豁免,但同时也承认,最终这可能“代价高昂”。

欧莱雅潜在的应对措施包括提高产品售价,或将更多生产线转移到其位于美国的四家工厂。

高端业务增长乏力,香水品类一枝独秀

从业务部门来看,曾经的利润奶牛——高端化妆品部上半年可比增长仅为2%,落后于其他所有部门,这对于依赖兰蔻等高端品牌驱动增长的欧莱雅来说是一个危险信号。

唯一的亮点来自香水品类。

Hieronimus指出,欧莱雅的香水业务正以两位数的速度增长,远超7%的市场平均水平。然而,他也承认:

香水确实有一定的定价能力,但我们也不得不考虑需求对价格变化的敏感度。”

总体而言,尽管欧莱雅管理层对下半年表示乐观,并计划通过推出普拉达男士香水和Miu Miu香水等重磅新品来推动“美妆刺激计划”,但分析认为公司的增长故事正在面临严峻考验。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...