摘要:

...

摘要:

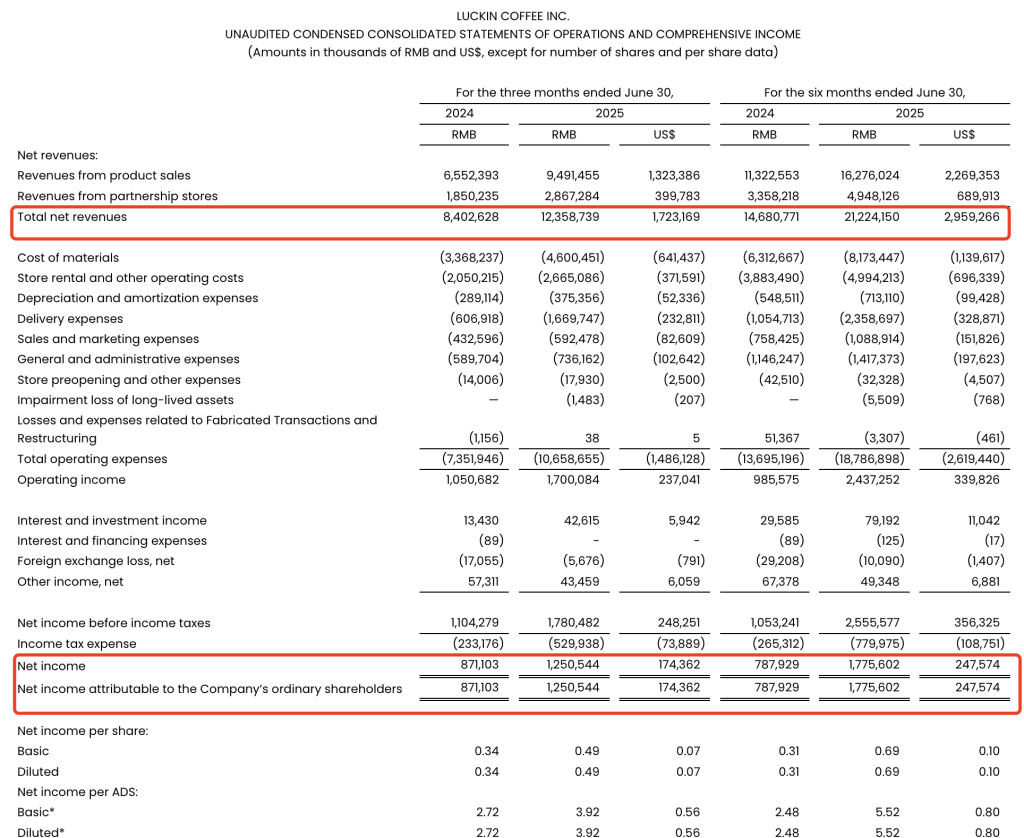

... 7月30日美股盘前,瑞幸咖啡(OTC:LKNCY)公布了2025年第二季度财报。财报显示,第二季度瑞幸咖啡总净收入为123.59亿元,同比增长47.1%,创下单季营收新高;在美国会计准则(GAAP)下营业利润为17亿元,同比增长61.8%,GAAP营业利润率提升至13.8%,去年同期为12.5%;净利润达12.51亿元,同比增长43.6%;净利润率为10.1%,而2024年同期为10.4%。

上半年累计,瑞幸咖啡总净收入为212.24亿元,同比增长44.6%;净利润则为17.76亿元,同比增长125.4%。

财报指出,二季度净收入增长主要由于GMV同比增长46.2%至141.79亿元,由于运营商店数量以及每月交易客户数量的增长导致销售产品数量增加的结果。

随着现制饮品旺季到来,瑞幸咖啡二季度自营门店收入达91.36亿元,同比增长45.6%;自营店同店销售额增速为13.4%,较上一季度的8.1%大幅加快,较2024年同期的-20.9%有显著改善;自营门店层面营业利润达19.22亿元,同比增长42.3%,门店利润率从去年的21.5%略降至21%。同时,联营门店收入同比增长55%,达到28.67亿元。

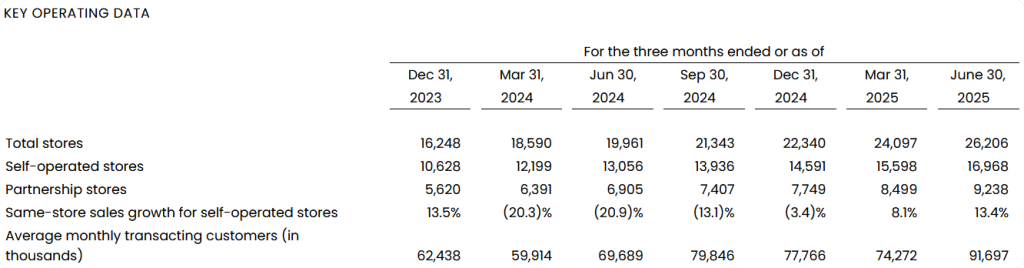

在门店运营方面,瑞幸咖啡持续提升市场渗透率,二季度净新开门店数为2109家,全球总门店数达26206家。本季度,瑞幸咖啡在中国市场净增2085家门店,门店总数达到26117家,其中自营16903家,联营9214家;国际市场方面,净增24家门店,海外门店总数达到89家,其中新加坡自营门店63家、美国自营门店2家、马来西亚加盟门店24家。

据财报显示,二季度瑞幸月均交易客户数同比增长31.6%,达9170万,再创历史新高。截至二季度末,瑞幸咖啡累计交易客户数突破3.8亿。此外,瑞幸咖啡继续加强供应链建设,第四座烘焙工厂瑞幸咖啡(厦门)创新产业园于6月在厦门正式动工。该项目投产后,瑞幸咖啡年咖啡烘焙总产能将跃升至15.5万吨,创造中国咖啡行业最大烘焙产能规模。

瑞幸咖啡联合创始人、首席执行官郭谨一在财报电话会上表示,二季度开店再次提速表明,随着中国咖啡消费习惯的持续培养,国内仍有巨大的空间可待挖掘。此外,二季度美国两家试营业门店落户纽约,标志着瑞幸国际化战略又迈出了关键的一步。

对比瑞幸在国内的主要竞争对手,星巴克2025财年第三财季(截至2025年6月29日)中国区实现净收入7.9亿美元,同比增长8%,实现连续三个季度的同比增长。利润率环比保持两位数增长。第三财季中国同店销售额同比增长2%,其中主要由于受到同店交易量同比增长6%的推动,但被平均店单价下降4%的部分抵消。此外,该财季同店交易量和同店客单价均取得环比提升。

值得注意的是,该财季是星巴克中国区同店销售额自一年半以来首次增长,上一次该数据实现同比增长还是在2024财年第一财季。得益于产品创新与营销活动的展开,过去两年新开门店同店销售的高速增长,以及星巴克中国及时捕捉并满足快速增长的线上需求。截至6月底,星巴克中国门店数量达到7828家,新开70家门店,新进入17个县级市场。新店保持了高效的盈利水平,两年内的新开门店持续贡献高于均值的同店销售。美国和中国的门店占星巴克全球门店总数的61%。

“本季度以来,现制饮品行业发生了新变化,加速了咖啡消费的市场教育和习惯培养,有助于推动咖啡行业的长期蓬勃发展。”郭谨一在电话会上指出,“面对中国咖啡行业的巨大潜力,我们将继续重点关注市场份额和业务增速,充分发挥规模效率优势和产品创新能力,进一步巩固瑞幸的市场领先地位。”

值得注意的是,瑞幸咖啡二季度销售及市场营销费用为5.925亿元,同比增长37%。增长主要源于广告及其他推广费用以及第三方外卖及直播平台佣金的增加。销售及市场营销费用占总净收入的4.8%,低于2024年同期的5.1%。

在电话会上,郭谨一回应了外卖大战带来的机遇与挑战。他指出,二季度外卖平台持续推出各类补贴活动,让消费者以更实惠的价格买到咖啡,迅速激发了旺盛的用户需求,对瑞幸的供应链弹性、服务稳定性和交付确定性提出了非常高的要求。但瑞幸门店、供应链、配送体系等优势让其成为各大外卖平台优选的合作品牌。

郭谨一进一步指出,“实际上本次外卖平台的补贴活动一定程度上给瑞幸聚焦规模增长的竞争策略,创造了一个相对有利的外部环境。二季度在用户拉新、活跃用户提频等方面都取得了积极正向的表现。”

展望下半年,郭谨一表示,外卖平台补贴的持续周期和力度还有待观察,市场格局可能会变得更加复杂。瑞幸将灵活调整运营策略,更充分地获得行业发展的红利,“长期来看,我们有信心能灵活应对平台及市场环境的各种变化,实现自身业绩的长期稳健增长,推动整个中国咖啡行业健康持续发展。”

还没有评论,来说两句吧...