摘要:

...

摘要:

... 财联社7月31日讯(编辑 胡家荣)国金证券最新发布的研究报告显示,2025年第二季度,港股市场走出急跌后强劲修复的“V型”走势,在此背景下,港股基金的配置重点发生明显变化:医药与金融板块获得显著增持,而消费板块则遭遇大幅减持。

市场反弹带动基金普涨 主动QDII基金表现领先

报告指出,二季度港股表现先抑后扬。4月初受美国加征关税冲击,恒指在短短3个交易日内暴跌逾13%;随后在中央汇金入场维稳、央行提供流动性支持等政策组合拳发力下,市场企稳回升;5月以来,内需政策密集落地、中美关税谈判推进以及地缘冲突缓和共同提振风险偏好,南向资金持续强劲流入,成为推动市场回暖的主要动力。

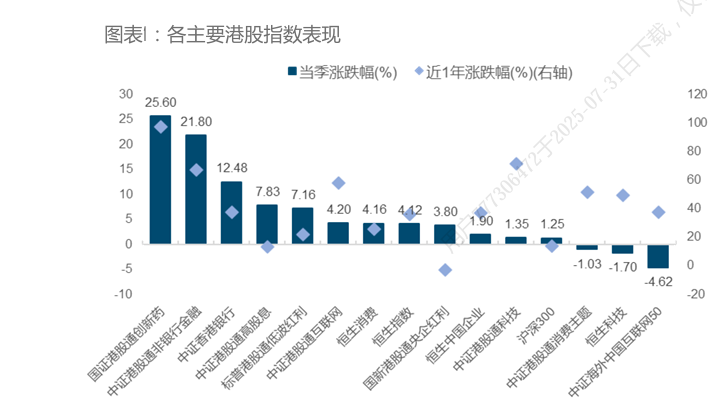

主要指数中,与恒生国企指数分别上涨4.42%和1.9%,跑赢同期。则下跌1.70%,反映科技板块面临调整压力。其中,国证港股通创新药指数以25.6%的涨幅领跑市场,主要得益于国内创新药企对外授权交易捷报频传的强劲支撑;中证港股通非银金融指数紧随其后,涨幅达21.8%,受益于政策支持、资金流入、IPO活动激活以及对高股息资产的偏好提升。

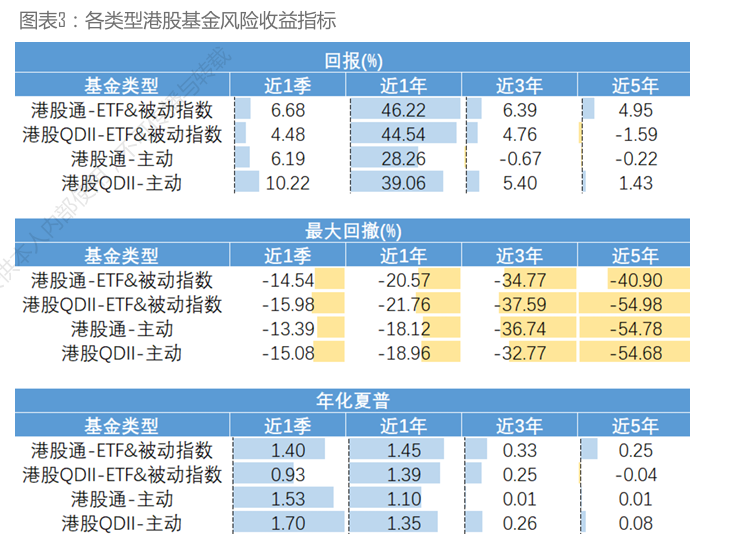

在此市场环境下,各类型港股基金净值均实现正增长:

主动管理型(QDII)基金表现最优,平均回报率达10.22%,主要因为领涨的创新药主题基金多属此类;

港股通指数型(含ETF)基金平均回报6.68%。

港股通主动型基金平均回报6.19%。

QDII指数型(含ETF)基金平均回报4.48%,表现相对落后主要是受其跟踪较多的恒生科技指数回调拖累。

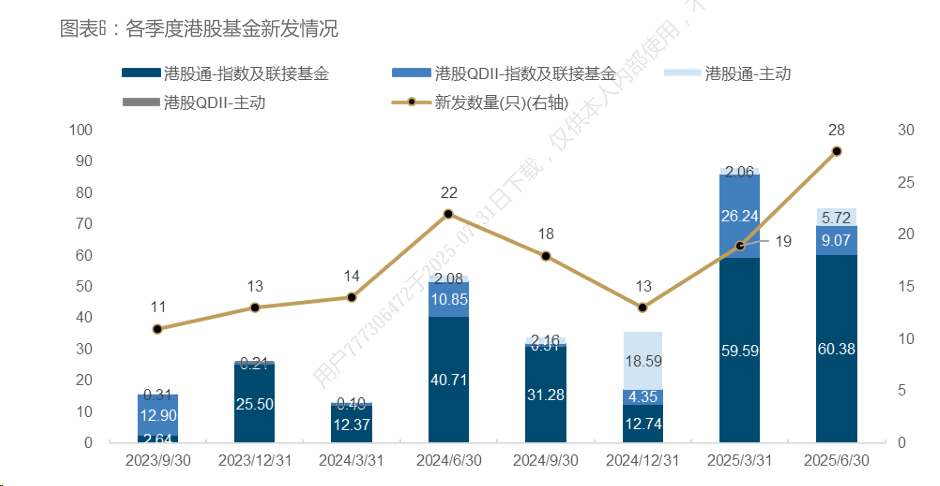

指数基金规模扩张迅猛 股票仓位维持高位

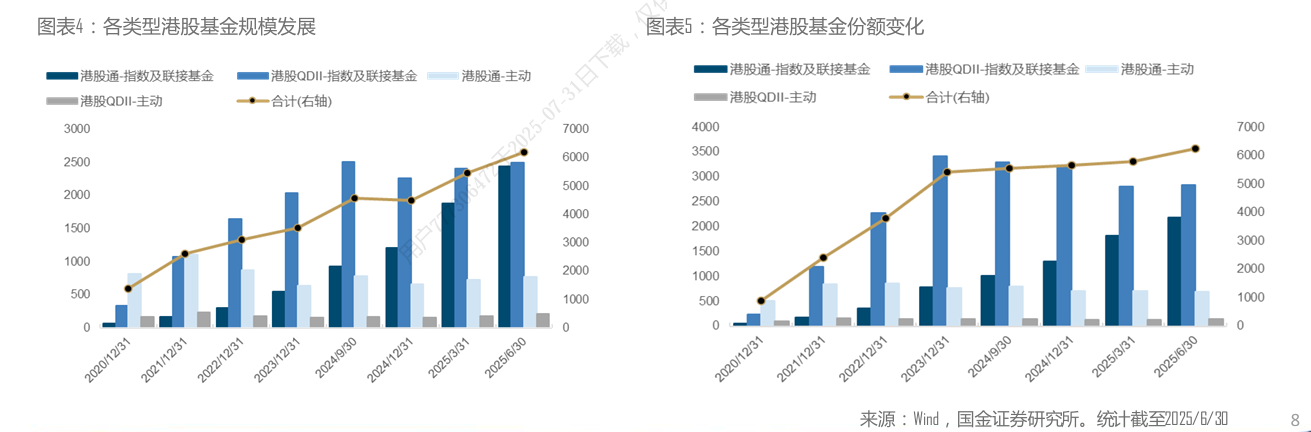

截至二季度末,纳入统计的公募港股基金总规模达6191.34亿元,环比增长13.54%;总份额达6238.3亿份,环比增长7.45%,规模稳步扩张。从类型分布看:

QDII指数及联接基金规模最大(2501亿元)。

港股通指数及联接基金居次(2446.66亿元)。

QDII主动型基金规模最小(212.32亿元)。

增量方面,港股通指数及联接基金规模与份额环比增幅最为显著。

基金整体维持高仓位运作。季度末股票仓位平均达91.99%,较上季微升0.52个百分点。其中,指数型基金(如港股通-ETF&被动指数、港股QDII-ETF&被动指数)股票仓位(96.42%、95.42%)长期高于主动管理型基金(港股通主动型88.09%,港股QDII主动型88.03%)。

同时,港股占基金净值比例(港股仓位)平均提升1.48个百分点至85.24%。指数型基金的港股仓位(港股通-ETF&被动指数91.44%,QDII-ETF&被动指数91.09%)长期高于主动型(港股通主动型79.63%,QDII主动型78.80%),但主动型基金的港股仓位在二季度提升幅度更明显,比如QDII主动型提升3.27个百分点。

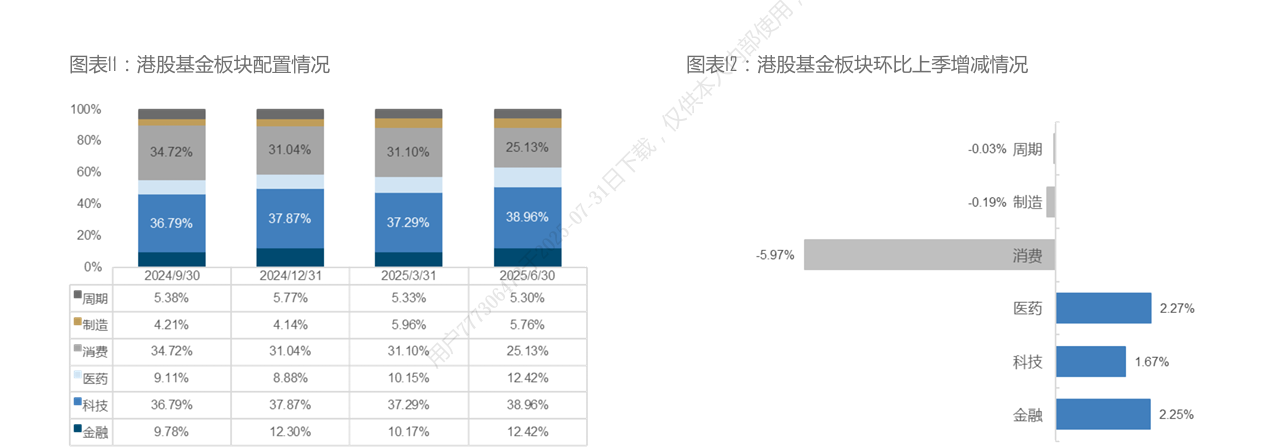

配置显著转向:大幅增持医药金融,减持消费

二季度港股基金的重仓股板块配置发生显著调整:

大幅增持板块:医药、非银金融获得主要增持。科技板块微增1.67个百分点,蝉联第一大重仓板块。

主要减持板块:消费板块遭遇大幅减持,环比下降5.97个百分点至25.13%,虽新消费表现亮眼,但传统消费及顺周期股总体疲软拖累。从行业细分看:

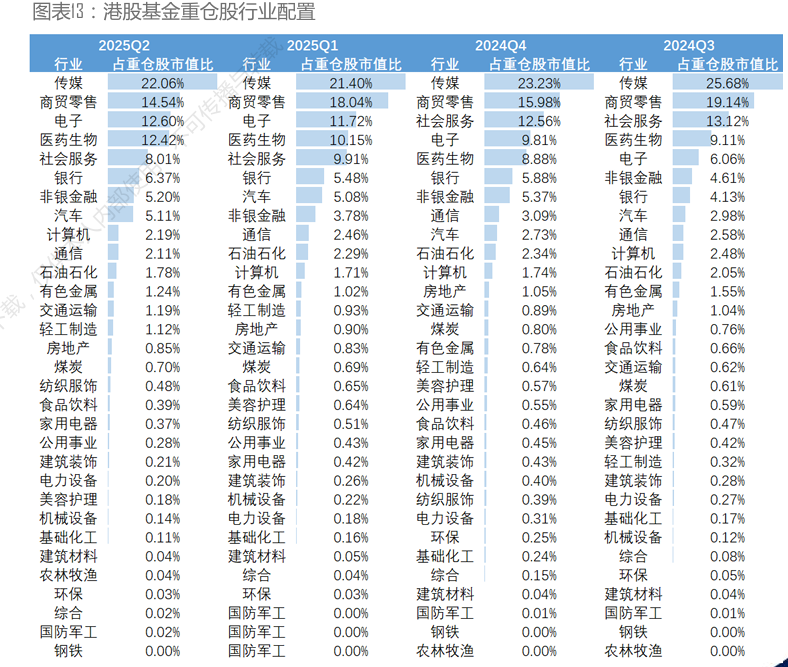

传媒、商贸零售、电子行业稳居前三大重仓行业,但商贸零售配置比例下降3.5个百分点。

医药生物表现亮眼:配置比例大增2.27个百分点至12.42%,维持第四大行业地位。

非银金融占比提升1.42个百分点至5.2%,排名升至第六。

除商贸零售外,社会服务行业也遭显著减持。

行业集中度小幅下降,前三大重仓行业集中度环比降1.96个百分点至49.2%。

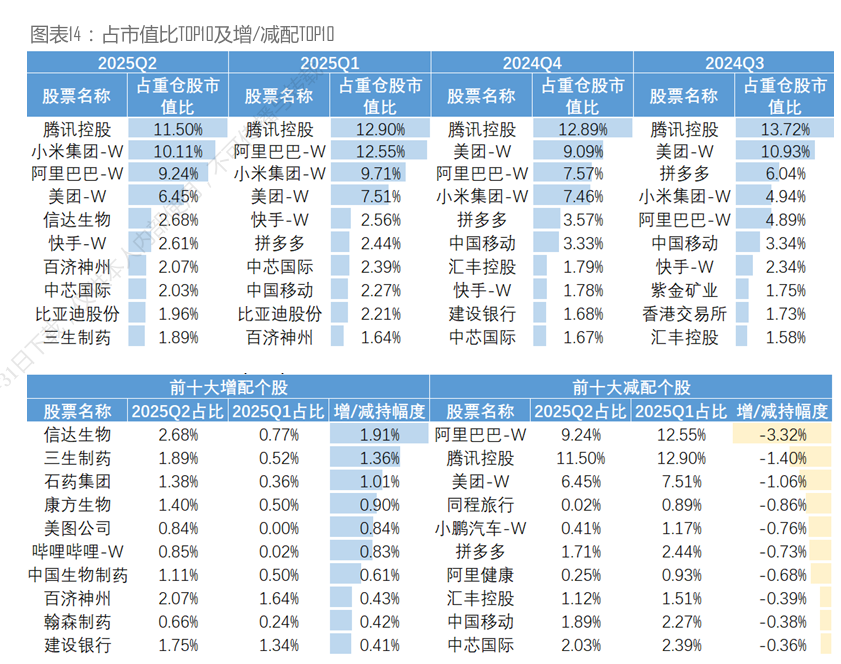

重仓个股:医药股获宠 互联网巨头遭调仓

二季度港股基金前十大重仓股(按持股市值占比排序)为:腾讯、小米、阿里、美团、、快手、、、比亚迪、。相比上季:

小米超越阿里升至第二。

医药股普遍获增持:信达生物、三生制药、、。

部分互联网平台龙头遭减持:阿里、腾讯、美团;拼多多则退出前十。

基金对头部个股的“抱团”程度明显减弱:前十大重仓股合计占比降至50.53%(上季56.18%),前五大合计降至39.97%(上季45.23%),前三大合计降至30.84%(上季35.16%)。

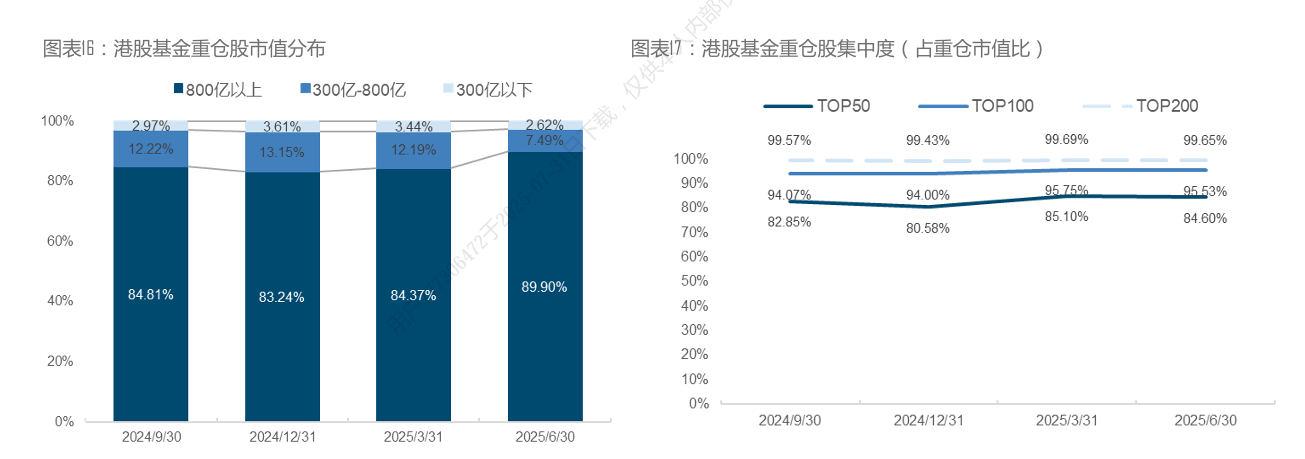

持仓风格:大盘股主导,持股趋于分散

二季度末,港股基金的重仓风格延续大盘化趋势:

800亿港元以上大盘股占比飙升至89.9%。

300-800亿港元中盘股占比降至7.49%。

300亿港元以下小盘股占比降至2.62%。

同时,无论是前50、100还是200大重仓股的集中度均环比下降,显示基金整体持股趋于分散化。

还没有评论,来说两句吧...