摘要:

...

摘要:

... 华尔街见闻

美国财政部宣布扩大长债回购规模,同时维持中长期债券发债规模不变,继续依赖短债弥补财政赤字。考虑到贝森特此前公开表达对长债收益率高企感到担忧,市场将财政部此举普遍解读为,在美联储不愿进一步降息的背景下、通过“影子QE”的手段压低长期收益率。

美国财政部大幅扩大债券回购计划,旨在压低长期收益率。

当地时间周三,美国财政部宣布将大幅加强去年启动的债券回购计划,从8月13日起,长期美债(10年至30年期)回购操作频率翻倍,季度流动性支持上限从每季度300亿美元提高到380亿美元上限,年度回购目标超过3000亿美元。

同时,财政部还宣布将继续增发1年以内的短期美债,并小幅增加通胀保值国债(TIPS)的销售,9月10年期TIPS重新开放拍卖规模将增至190亿美元,10月5年期TIPS新发行拍卖规模将增至260亿美元。

这种用新增的短债发行为资金,去二级市场购买存量长债的操作,在功能上与美联储的量化宽松(QE)有相似之处。

考虑到贝森特此前公开表达对长债收益率高企感到担忧,市场将财政部此举普遍解读为,在美联储不愿进一步降息的背景下、通过“影子QE”的手段压低长期收益率。

长端利率不仅关系到美国政府的付息压力,更直接影响企业投资和消费者信贷成本。DWS美洲区固定收益主管George Catrambone在接受采访时表示,高企的长债券利率会增加货币政策的整体限制性,并使美债的偿付成本持续高企:

“更高的长端利率是笼罩在经济上的一块湿毛毯。”

目前,10年期美债收益率徘徊在4.36%附近,30年期美债收益率接近5%的心理重要关口。

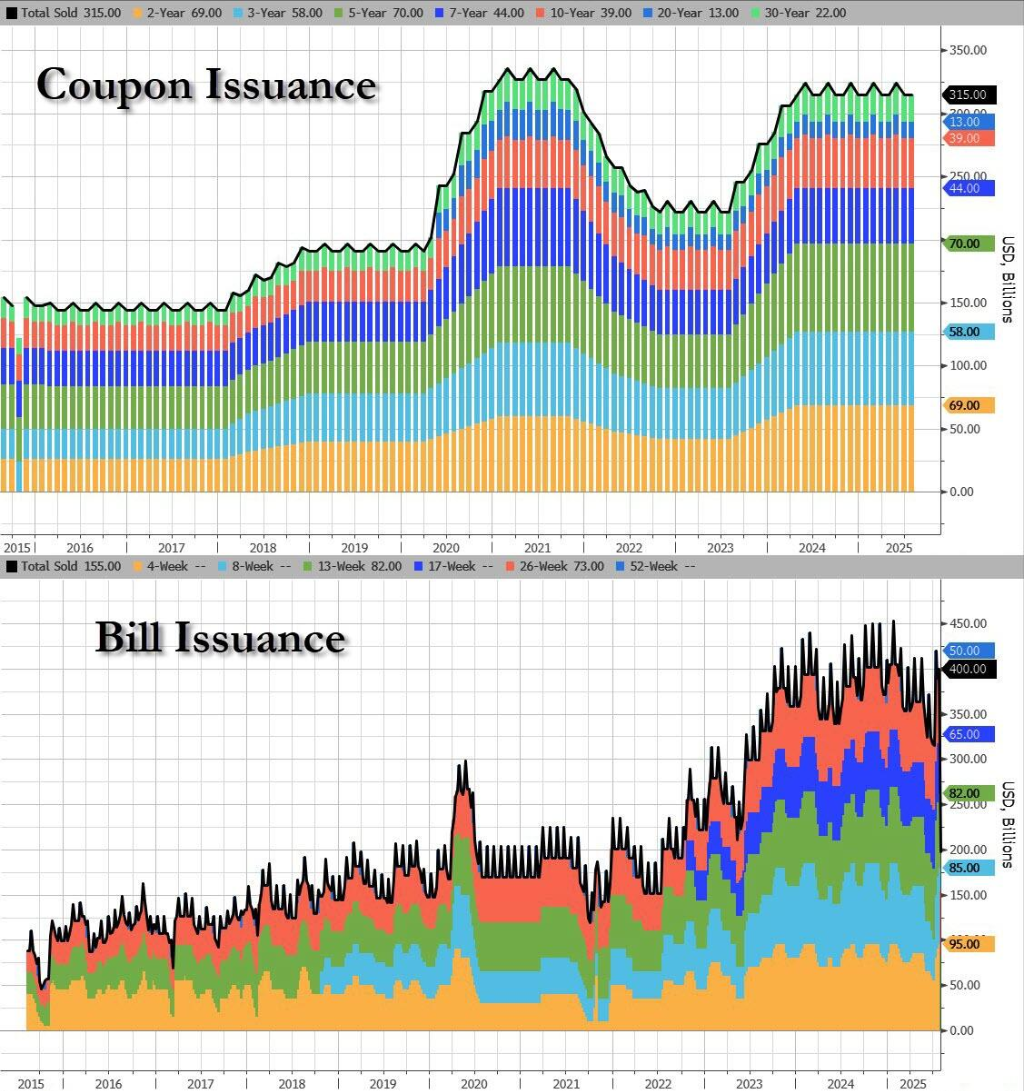

短债“挑大梁”,贝森特延续前任策略

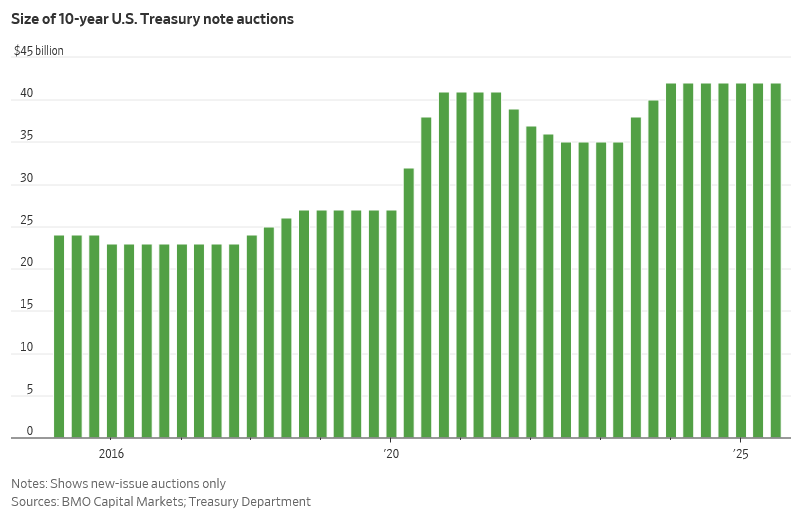

声明显示,财政部维持了对中长期债券发行的保守态度。

财政部表示,将在“至少未来几个季度”保持2年期至30年期债券拍卖规模不变,这与去年初以来的指导方针一致。

这意味着短期国债在未来几个月的占比预计将继续攀升,不断增长的联邦赤字融资需求将继续依赖1年以内的短期美债。

目前,短期美债在美债市场的占比约为20%,已达到财政部借款咨询委员会(TBAC)建议的水平。

分析师普遍认为,货币市场基金等领域对短期美债的需求依然充足,但过度依赖短债会使政府的融资成本变得极易波动,并可能迫使其维持更高的现金储备,以应对潜在的展期风险。

有观点指出,这一策略的延续颇具讽刺意味。

实际上,贝森特此前曾批评前任财政部长耶伦的短债策略,称其是“人为控制长债发行以在选举前保持低借贷成本”。而如今,他延续了同样的策略。

市场激辩“影子QE”实际效力

华尔街对此次财政部扩大回购规模的计划评价不一。

实际上,高盛在财政部此次发布声明前就曾预测,财政部回购规模可能增加50%-100%,并评论称:

“称之为‘影子QE’或许为时过早……但我们可能正走在通往那座桥的路上。”

美联储主席鲍威尔此前在接受彭博电视采访时也曾暗示,如果美联储不采取行动,财政部拥有一个“大工具箱”,可以“增加国债回购”。

这些信号叠加在一起,让市场猜测美联储与财政部之间存在高度协调,甚至可能走向政策“合并”,以实现对收益率曲线的控制。贝森特本人也曾透露,他与鲍威尔每周共进早餐。

然而,贝森特主导的压低长端利率的努力,正面临其自身政府内部政策的挑战。

市场担心,特朗普政府推行的关税政策会引发通胀卷土重来,这对长期债券的腐蚀性尤为严重。此外,7月初通过的“大漂亮”巨额预算案也加剧了对美国财政赤字持续扩大的担忧。

还有投资组合经理指出,即使财政部扩大了回购,但其规模在整个美债市场中仍是“杯水车薪”,可能难以凭一己之力扭转由通胀和赤字预期驱动的收益率上行趋势。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...