摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

监管风暴下,短板被逐一放大。

作者 | beyond

编辑 | 小白

在宏观经济环境与监管政策持续演变的背景下,中国保险行业正经历深刻的调整与转型。利率中枢下行压力与“报行合一”等监管新政的全面推行,对所有市场参与者的精细化管理和风险应对能力提出了更高要求。

2024年,保险行业整体保费收入保持了增长态势,阳光保险(06963.HK)也不例外。然而,市场环境的深刻变化使得各家险企的经营策略和成效分化日益显现。

阳光保险在推进“科技阳光”战略、强化数字化转型的同时,其业务发展的轨迹和财务数据表现,自然引起了我们的注意。

监管利剑高悬,处罚频次与金额居高不下

保险业作为强监管行业,合规经营是生命线。然而,阳光保险近年来在合规领域频频“触礁”,行政处罚记录令人担忧。

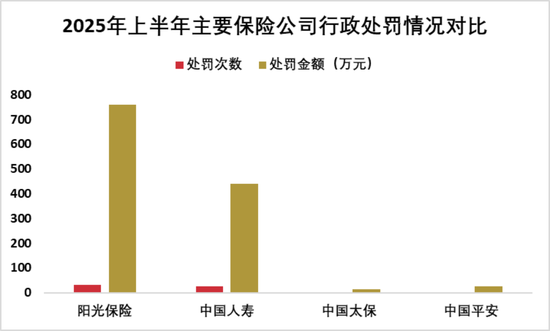

2024年,中国保险行业行政处罚达200余次,突显全行业在严监管下的合规压力。阳光保险的合规表现与行业平均水平相比,呈现出较高的处罚频率和金额。

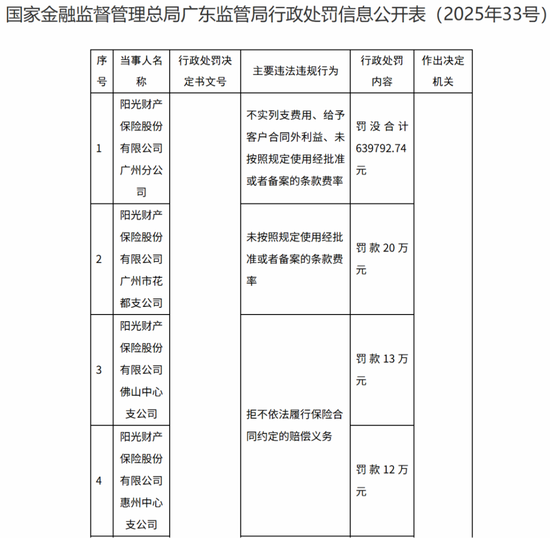

进入2025年,阳光保险的行政处罚趋势仍未得到有效遏制。例如,2025年2月,阳光财险长春中心支公司和宁波分公司分别因“虚构中介业务套取费用”被处罚53万元和56万元,显示出其在中介业务管理上的漏洞。

2025年3月,阳光保险又因不实列支费用、拒不依法履行保险合同约定的赔偿义务、给予客户合同外利益等,被金融监管总局一次性处罚141万元。

(来源:国家金融监管总局)

今年以来,阳光保险旗下的阳光人寿与阳光财险合计领到罚单近30张,罚款金额760万元。行政处罚事由包括财务业务数据不真实、中介业务违规、虚列薪酬、欺骗投保人、编制虚假材料等等问题。

(数据来源:国家金融监管总局、wind)

根据公开信息统计,自2020年以来,阳光保险旗下子公司(尤其是阳光财险、阳光人寿)及其分支机构累计收到银保监系统罚单超过150张,累计罚款金额超过2000万元人民币。

横向对比来看,阳光保险的行政处罚数量与金额在同体量保险公司中处于显著偏高水平,且并未呈现明显的下降趋势,显示其内部合规管理与风险控制存在系统性短板。

核心团队换血,治理隐忧浮现

2025年3月26日,阳光保险公告显示,执行董事兼副董事长赵宗仁及执行董事王永文因年龄原因辞任。两人均为公司创始核心:

(来源:阳光保险公告)

赵宗仁(2007年加入)长期担任阳光保险创始人张维功的重要搭档,主导风控与战略。王永文(2005年加入)出身人保系统,历任审计责任人、阳光财险总经理等要职。

董事会随即提名王霄鹏(2007年加入)为执行董事候选人。王霄鹏出身人保系统,曾任阳光财险安徽分公司总经理。

此次变动标志着创业管理层逐步退出,但现任董事长张维功(62岁)、总经理李科(61岁)仍超60岁,核心高管团队年龄结构老化问题未解,管理稳定性面临考验。

值得注意的是,阳光财险总精算师朱仁栋于2025年开年离职。精算师在保险公司中扮演着至关重要的角色,负责产品定价、风险管理和财务预测等工作。朱仁栋的离职不仅可能导致公司内部的精算工作出现断层,还可能影响到公司重要产品的定价策略和风险管理措施。

在保险行业中,精算师的经验和专业知识对于公司的长期发展和盈利能力有着直接的影响,因此,阳光保险需要尽快填补这一空缺,以避免在关键业务环节上出现失误。

管理层的频繁变动可能引发内部沟通不畅和决策效率低下,而快速变化的市场环境要求高效机制和协作能力,以便及时应对市场变化和客户需求。阳光保险的管理层变动可能引发员工的不安,影响团队士气和工作效率,进而对公司的整体运营产生负面影响。

从长远来看,阳光保险需要在治理结构上进行反思和调整,以确保管理层的稳定性和连续性。通过建立更为完善的治理机制,阳光保险可以更好地吸引和留住高素质的人才,提升公司的管理水平和决策效率。

2024年增收不增利,财险短板凸显

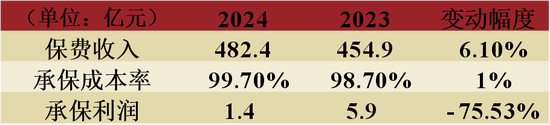

2024年,阳光保险的财险业务呈现出典型的“增收不增利”特征。尽管在这一年里,阳光保险的财险业务取得了保费收入的稳步增长,但其盈利能力却未能同步提升,反而出现了明显的下滑。

2024年,阳光保险的财险业务实现了原保险保费收入482亿元,同比增长6.1%。然而,这一增长并未带来相应的利润提升。相反,阳光保险的承保综合成本率达到了99.7%,较上年上升1个百分点,导致全年仅实现承保利润1.4亿元,同比下降了75%。

这一数据表明,虽然保费收入有所增长,但成本的上升几乎吞噬了所有的利润空间,导致承保利润微薄。

(数据来源:阳光保险2024年财报)

阳光保险在年报中提到,阳光人寿通过前瞻性分析和强化资负管理,实现了寿险保费收入和保费继续率的增长。相比之下,阳光财险的利润增长则显得乏力。这反映出在相同的外部环境下,不同业务板块所面临的挑战存在显著差异。

阳光财险未能像阳光人寿那样有效应对市场变化,说明其在资产负债管理、产品定价策略等方面仍需加强。

2024年,中国保险行业正处于深度调整期。一方面,利率中枢下行对保险资产端的投资收益造成了压力,另一方面,监管政策的不断收紧,如“报行合一”改革,对渠道费用结构进行了重新定义,压缩了中间环节的成本空间。

这些政策的实施有助于行业回归保障本源,但也对阳光保险依赖高费用驱动的财险业务造成了冲击。

阳光保险的保费收入增长主要依赖于寿险业务,而财险业务的盈利能力相对较弱。与2024年阳光保险的财险业务99.7%的综合成本率相比,的财险业务综合成本率为98.1%,显示出更强的成本控制能力。

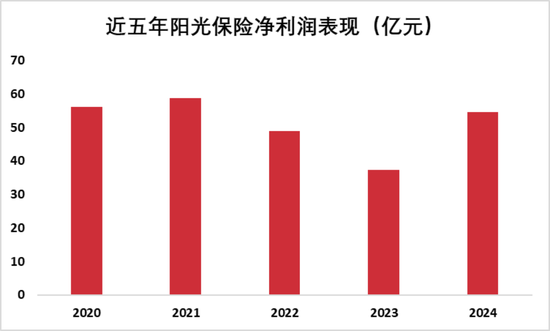

阳光保险的业务结构失衡现象,进一步加剧了其盈利的波动性。近五年,阳光保险净利润起伏不定,2024年其净利润54.5亿元,尚未跨越2021年的盈利高点。

(数据来源:阳光保险各年财报)

此外,阳光保险的科技赋能尚未完全转化为实质性的生产力。尽管其在2024年财报中表示:持续推进“科技阳光”战略落地,聚焦数字化转型和智能技术应用,赋能销售队伍。

但以阳光保险的精英队伍(相对于传统队伍)在2024年的人均产能为6.4万元。与同期,中国平安的代理人团队人均每月8227元(合计9.9万元/年)的产能相比,阳光保险的人均产能是中国平安的65%,远低于后者的水平。

(来源:阳光保险2024年财报)

科技投入若未提升效率,可能反增成本负担,削弱盈利能力。

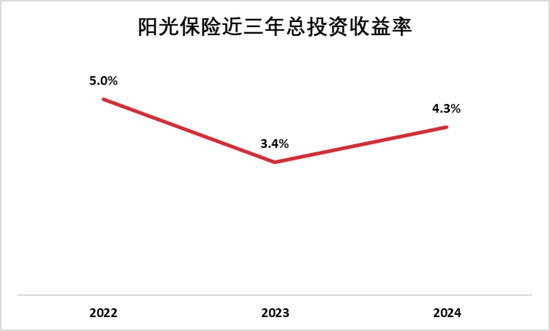

在保险行业中,净投资收益率的高低直接影响公司的盈利能力,尤其是在低利率环境下,投资收益的稳定性显得尤为重要。2024年,保险行业的投资环境整体偏紧,固定收益类资产的收益率下降,而权益类资产的波动性增加。

在这种情况下,头部保险公司如中国平安和通过优化资产配置,提升了投资收益,2024年二者的总投资收益率分别为5.8%、5.6%,显示出较强的资产配置和盈利能力。

相比之下,2024年阳光保险的总投资收益率4.3%虽同比有提升,但距离平安、人保仍有较大差距。并且,阳光保险的投资收益率波动较大,显示出阳光保险在资产配置方面的不足。

(数据来源:阳光保险各年财报)

阳光保险当前正处在一个充满挑战的转型阵痛期。合规高压下频发的罚单暴露了其内控与风控体系的系统性不足,亟待系统性提升。

核心管理层的新老交替虽属自然规律,但关键岗位的流失与高管团队年龄结构老化,为管理连续性与战略稳定性蒙上阴影。而财险业务的结构性短板、综合成本率高企、科技赋能效能不足、投资收益率与头部同业差距显著,更是直接制约了其整体盈利能力的提升与跨越。

这三重压力相互交织,深刻考验着阳光保险的战略定力、改革决心与执行效能。未来,唯有在夯实合规底线、优化治理结构、突破财险盈利瓶颈、提升投资能力等方面取得实质性突破,阳光保险方能为股东和客户创造可持续的长期价值。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...