摘要:

...

摘要:

... 来源:鹰眼财报

4次冲击IPO的科马材料,业绩波动大、市场萎缩、疑点重重的境外收入、异常的客户库存、可疑的资金往来、信披不透明

浙江科马摩擦材料股份有限公司(以下简称“科马材料”)距离北交所上市仅一步之遥。8月11日,这家十年间四度冲击资本市场的家族企业将迎来IPO上会“终极大考”。

然而翻开其招股书和问询函,看到的却是一幅令人不安的画面:营收波动,核心产品绑定的燃油车市场持续萎缩,多个海外大客户诡异囤货,实控人与施工方之间隐秘的高息借贷。

更令人担忧的是,北交所已发出三轮问询,直指其业绩真实性、信息披露矛盾及资金往来异常等核心问题。

01 业绩波动较大

科马材料的上市之路堪称一部“屡败屡战”的悲情连续剧。2013年首次冲击创业板失败,此后辗转新三板、深交所均未果,最终将目光投向门槛相对较低的北交所。

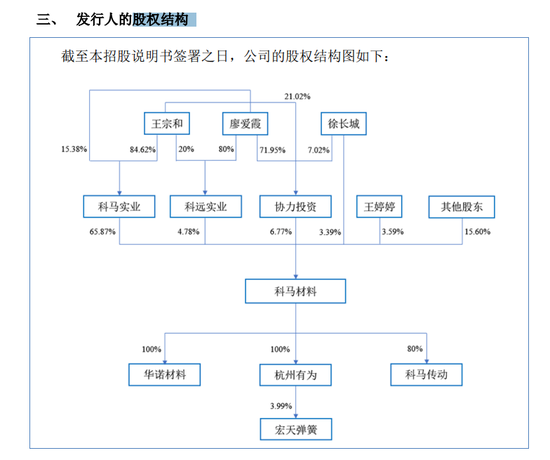

十年四度闯关,背后是实控人王宗和、廖爱霞夫妇及女儿女婿一家四口牢牢掌控84.4%股权的家族企业架构。这种高度集中的股权结构,为公司治理埋下了隐患。

北交所在问询函中毫不客气地指出:高管薪酬违规避税、研发费用混乱、资金管理失控等内控问题。董事长、总经理等高管竟通过低税率员工代领薪酬,研发兼职人员薪酬占比离奇超50%。

更触目惊心的是业绩的“过山车”表现:2021年营收2.23亿元,2022年骤降至2.02亿元,2023年继续下滑至1.99亿元;净利润更从2021年的7251万元暴跌至2022年的4165万元,近乎腰斩。

诡异的是,在2024年提交IPO前夕,公司突然“起死回生”——上半年营收大增40.55%,净利润飙升89.54%。这种悬崖边的业绩反转,是真实经营改善,还是精心设计的上市冲刺?

02 燃油车利润下降甚至亏损,科马材料却毛利率一年比一年高,并且是在研发低于行业均值的前提下实现的,难免让人质疑是上市需要?

科马材料的“命脉”系于一项夕阳产业:干式离合器摩擦片,97%以上收入来自传统燃油车。而燃油车很明显颓势已现。

数据显示,国内手动挡乘用车占比从2021年的19.43%暴跌至2023年的7.67%,预计2026年将降至不足5%。即便是商用车领域,新能源替代趋势同样不可阻挡。

令人匪夷所思的是,在这个萎缩的市场中,燃油车利润都下降甚至亏损,做刹车片的科马材料竟实现了毛利率的“逆势狂飙”:从2022年的35.48%跃升至2023年的41.29%,2024年更是飙升至惊人的47.39%。

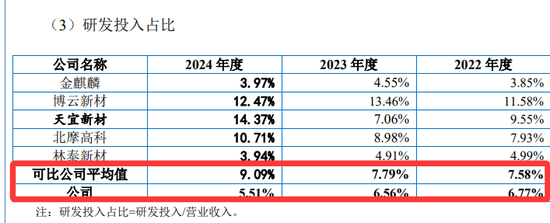

研发费用率持续低于行业均值,2023年仅6.56%,同期行业平均为7.79%。更令人担忧的是,其技术人员中本科以下学历占多数,这种研发团队如何支撑技术溢价?

而公司应对行业趋势的“妙招”竟是扩产——拟募资1.5亿元新增1000万片产能。但现有产能利用率仅80%左右,销量连续三年下滑。产能扩张计划如同在沉船上加盖舱室。

03 境外销售“魔术”:库存转移还是真实销量?不知有没有核实海关数据?如何确保真实?

科马材料的业绩“奇迹”,很大程度依赖一场海外魔术秀。

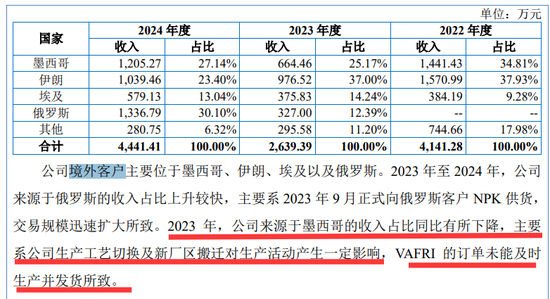

2024年,其境外收入同比暴涨68.27%,毛利率飙升至58.8%,高出境内业务14个百分点。俄罗斯市场从零跃居境外收入首位,贡献超三成份额。

然而魔鬼藏在细节里。墨西哥客户VAFRI的库存数据令人瞠目:2024年底库存占当年采购量的71.25%,意味着每采购100片摩擦片,年终竟有71片积压仓库。伊朗ESA、埃及EGYPTIAN等多家贸易商库存比例同样超过50%。

这不是正常贸易,而是赤裸裸的囤货游戏。当北交所犀利质问是否存在“贸易商配合调节收入”时,科马材料的解释苍白无力。

更值得玩味的是老客户的流失。伊朗大客户PAYA的采购额从2021年的1762万元腰斩至2023年的511万元;墨西哥VAFRI的2023年订单因“产能不足”未能发货,却在2024年以“完成旧订单”名义虚增业绩。海外高增长的画皮下,是客户流失与库存转移的双重隐忧。

04 施工方与实控人的高利贷游戏

当视线转向科马材料的在建工程,另一场隐秘游戏浮出水面。

公司耗资上亿建设的科马产业园,施工方浙江中邦建设工程有限公司(中邦建设)与实控人之间,存在一张错综复杂的高息借贷网络。

2018-2019年,中邦建设先后从实控人王宗和及其控制的科马小贷贷款1000万元,月息高达1.2%。这还不是全部——中邦建设实控人蔡发远还曾向廖爱霞借款2000万元,年利率达15%。

诡异的是,就在承接科马产业园工程后,中邦建设开始拖欠利息,直到2023年才“突然”还清本息。这种施工方与业主间的高息借贷关系,是正常商业往来还是利益输送通道?

更讽刺的是,这个被寄予厚望的产业园建成后,其核心产品湿式纸基摩擦片持续亏损,2022-2024年累计亏损超过160万元,成为吞噬利润的无底洞。

05 信息披露:哪个版本在说假话?

科马材料的招股书,堪称一部自相矛盾的“罗生门”剧本。

关于核心生产设备液压机的数量,招股书与环评文件数据存在明显差异,半年内设备数量离奇波动。产能利用率测算如同儿戏,关键数据无法自圆其说。

更令人震惊的是前次募投项目的“平行宇宙”。环评文件显示项目已进入试生产阶段,公司却声称“完成土建后未继续实施”。同一个项目,两种截然相反的表述,究竟谁在说谎?

面对如此明显的信披矛盾,科马材料的应对策略竟是“拖延战术”——在2025年1月收到第三轮问询后,申请延期至3月回复。这种对监管问询的消极态度,令投资者对其诚信度打上巨大问号。

以上信息来源:

https://www.sohu.com/a/858798924_122006510

06 国投证券的王琰与杨肖璇两位签字保荐人,不顾燃油车的窘境及现有产能尚未完全利用,大篇幅阐述募投项目的必要性与可行性,因为保荐人心知肚明,上市后募投项目延期或者烂尾的,没哪一位被认定为虚假陈述,连误导性陈述都算不上?!所以放心鼓吹!

07 带病闯关,谁在为其保驾护航?

梳理科马材料的IPO之路,一组数据触目惊心:新浪财经鹰眼预警系统已触发20条财务风险预警。从业绩波动到资产周转,从供应链话语权到募资必要性,系统性的风险警示灯已全线亮起。

其中最刺眼的红灯当属募资必要性质疑:公司资产负债率仅10.97%,账面资金充裕,却要募资2.06亿元。在现有产能未充分利用的情况下,巨额扩产计划更像是一场资本套利游戏。

耐人寻味的是保荐机构国投证券的角色。面对如此多的财务疑点和信披瑕疵,专业中介机构是否履行了“看门人”职责?当交易所三轮问询直指核心问题时,保荐机构并没给出令人信服的核查结论!

还没有评论,来说两句吧...