摘要:

...

摘要:

... 来源:环球老虎财经app

减持的动作,让一项沉寂两年的投资重回聚光灯下。2023年,太平人寿斥资35亿元参与中国电建定增,这一大手笔布局曾引发市场广泛关注。在经历了长达两年的被套后,这项投资终于迎来转机,随着雅江水电站利好消息的释放,中国电建股价近一个月涨幅超30%,太平人寿也成功解套并实现浮盈。

太平人寿在中国电建身上的35亿投资终于看到了曙光。

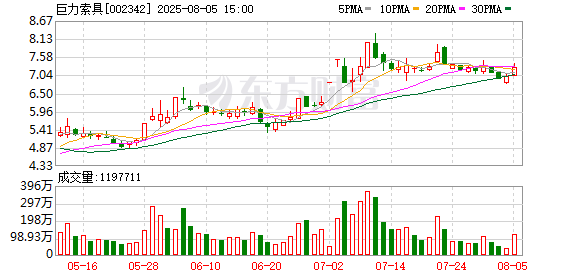

截至8月5日收盘,中国电建报收6.42元/股,近一个月,其股价大涨超30%。

回溯至2023年,彼时太平人寿斥资35亿元参与中国电建定增。然而,中国电建的股价却在定增落地之后一路下行,2024年9月更是一度跌至4.33元/股的低点。

不过,今年7月以来,随着雅鲁藏布江下游水电站利好消息的释放,中国电建股价迎来强势反弹,近一个月涨幅超30%,盘中最高涨至7.84元/股。这一轮反弹也意味着太平人寿在苦熬两年后等来了解套(不含股息)。

值得关注的是,中国电建仅仅是太平人寿庞大投资版图的一个缩影。截至2025年一季度,太平人寿已跻身、、等23家上市公司前十大股东,横跨能源、金融、贵金属等多个领域。

太平人寿35亿押注中国电建

西藏天路减持中国电建的动作备受市场关注,这一事件也让中国电建另一大股东太平人寿的投资布局浮出水面。

8月4日晚间,西藏天路公告称,截至当日,公司通过集中竞价交易系统,累计出售中国电建2500万股,累计成交金额约1.84亿元,该金额不含手续费税费等交易费用。

本次出售完成后,西藏天路仍持有中国电建4177万股股份,以8月5日收盘价6.42元/股计算,对应持有市值约2.68亿元。

从财务层面看,此次减持交易对西藏天路具有显著影响。公司披露的数据显示,本次减持累计成交金额1.84亿元,相当于公司最近一个会计年度经审计归母净资产的4.78%,占比不小。

经公司财务部门初步核算,在扣除相关交易成本及税费后,该笔交易实现投资净收益约4575.01万元,占公司最近一个会计年度经审计归母净利润的43.87%。也就是说,此次处置产生的投资收益将对公司2025年净利润产生积极影响。

回溯此次持股来源,西藏天路减持股份是由参与中国电建2023年的定增而来。具体来看,2023年1月16日,中国电建发布公告称,公司此次定增共发行20.8亿股股票,发行价格为6.44元/股,募资总额达133.96亿元。

值得注意的是,在参与定增的30家机构中,太平人寿的的获配金额最高。公告显示,太平人寿当时以6.44元/股的价格认购中国电建非公开发行的5.43亿股股票,认购股票的金额总计约35亿元,锁定期6个月。最新数据显示,截至2025年第一季度末,太平人寿仍持有中国电建3.15%的股份,持股数量未变。

数据显示,中国电建的股价自2023年年中以来持续下行,2024年9月一度跌至4.33元/股的低点。不过,今年7月以来,受益于雅鲁藏布江下游水电站的利好刺激,中国电建股价迎来强势反弹,近一个月涨幅超30%,最高盘中涨至7.84元/股。这也意味着,太平人寿在苦熬两年后,终于有了浮盈。

太平人寿的A股版图

近年来,太平人寿持续加码资本市场,投资版图不断扩张。

Choice数据显示,截至今年一季度末,太平人寿已跻身浙商银行、、、中国电建、中国核电、、中金黄金、等23家公司的前十大股东名单,涵盖银行、能源、通信等多个领域。

举例来看,在能源领域,太平人寿的布局可追溯至2021年。公开资料显示,彼时,太平人寿委托太平资产斥资22.5亿元参与中国核能非公开发行股票项目,获配股数约5.6亿股,发行价格为4.02元/股。此次投资入股后,中国太平在中国核电的股权占比为3.21%。

公开资料显示,中国核电由中国核工业集团有限公司作为控股股东,联合中国长江三峡集团有限公司、中国远洋海运集团有限公司和航天投资控股有限公司共同出资设立。截至2025年一季度末,虽然太平人寿对其持股比例已降至1.18%,但期末持股市值仍高达22.31亿元。由此可见,太平人寿此次投资已揽获翻倍浮盈。

此外,太平人寿在金融板块的布局同样值得关注。2023年5月,京东法拍显示,太平人寿竞得浙商银行原股东旅行者汽车集团有限公司持有的13.46亿股股份,成交价为30.06亿元,约占浙商银行总股本的6.33%。浙商银行2023年中报披露显示,太平人寿以9.22亿股的持股数量,位列公司第五大股东,持股比例为3.53%。

针对此次投资,太平人寿曾公开表示,入股有助于稳定保险资金收益水平,实现双方合作共赢。截至最新报告期,太平人寿仍持有浙商银行3.36%的股份,持有市值达27亿元。

其他权益资产方面,今年一季度太平人寿增持中金黄金120万股,持股数量达3800万股,期末持有市值约5.35亿元。

投资收益“助推”利润增长

大量的权益投资成为中国太平业绩增长的“助推剂”。

年报显示,截至2024年末,中国太平总资产突破1.7万亿港元,较2023年末增长14.9%,资产规模持续扩张。

保险业务方面,2024年,中国太平实现保险服务收入1113亿港元,同比增长3.5%;保险服务业绩220.24亿港元,同比增长18.8%。实现净利润84.32亿港元,同比增长36.2%。

寿险方面,公司寿险保险服务收入同比增长5.9%,保险服务业绩同比增长19.9%;其中,境内寿险保险服务收入同比增长4.6%,保险服务业绩同比增长23.5%。

作为中国太平集团旗下寿险业务的“主力”,太平人寿的新业务价值重回百亿大关。年报数据显示,2024年太平人寿实现新业务价值132.16亿元,创历史新高,同比大增94.2%。新业务价值率32.5%,同比提升16.6个百分点,中国太平表示,主要得益于公司聚焦价值型产品推动,贯彻落实“报行合一”。

在财险板块,太平财险同样保持稳健发展。太平财险保险服务收入同比增长3.5%,综合成本率98.1%。其中,车险保险服务收入同比增长2.8%;非车险保险服务收入同比增长4.8%。

深入分析业绩增长动因,中国太平净利润的大幅提升,很大程度上得益于投资收益的“强力加持”。截至2024年末,中国太平投资资产规模达1.56万亿港元,较上年末增长15.8%。其中,净投资收益录得503.36亿港元,同比增长12%。公司表示,这一增长主要得益于债券利息收入高于上年同期。

在总投资收益方面,数据显示,公司全年实现总投资收益665.43亿港元,同比大幅增长98.2%。总投资收益大幅增长主要源于已实现及未实现资本利得由上年的亏损转为盈利。反映在投资回报率上,2024年公司总投资收益率达到4.57%,较上年提升1.91个百分点。更值得关注的是,2024年公司实现综合投资收益率10.32%,较2023年提升5.31个百分点。

从资产配置策略来看,中国太平在2024年持续优化投资结构。截至2024年末,集团内保险资金固定收益类投资占比为82.8%,较2023年末有所上升;权益类投资占比为13.9%,长期股权投资占比为1.9%,投资性物业的占比为1.5%,配置比例均较上年末有所下降。

随着2025年资本市场的持续走强,中国太平在权益资产上的布局将有望为业绩提供更大的助力。

还没有评论,来说两句吧...