摘要:

...

摘要:

... (来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫

投资评级:买入(维持)

1 事件

2025年8月2日,公司发布2025年半年度报告。

2 归母净利润同比+108%超市场预期,电动两轮车延续高增趋势

2025H1公司实现营业收入117.4亿元,同比+76.1%,归母净利润12.4亿元,同比+108.5%,业绩超市场预期;2025Q2公司实现营业收入66.2亿元,同比+61.5%,实现归母净利润7.9亿元,同比+70.8%。分国内外来看,2025上半年公司国内收入73.2亿元,同比+89.5%。受益于新国标推行及以旧换新政策,25H1公司电动两轮车销量达239万辆,同比+99%,核心业务大幅增长;海外收入44.2亿元,同比+57.7%,欧洲市场贡献了主要海外收入,割草与全地形车在海外销量营收增长强劲。分产品看,①电动两轮车业务2025H1实现收入68.2亿元,同比+101.7%,高增趋势延续。②电动滑板车与电动平衡车2025上半年实现收入21.8亿元,同比+37.2%。③全地形车2025上半年实现收入5.4亿元,同比+6.2%。公司依托Segway品牌旗下三条产品线,覆盖多场景复杂需求。④配件收入2025上半年实现收入7.7亿元,同比+26.8%。

3 盈利能力持续优化,降本增效成绩斐然

2025上半年公司销售毛利率为30.4%,同比-0.06pct,销售净利率为10.7%,同比+1.7pct,规模效应释放盈利能力持续提升。分国内外来看,2025上半年公司国内毛利率25.4%,同比+0.6pct;海外毛利率38.7%,同比+0.4pct。费用端来看,2024年公司销售/管理/研发/财务费用率分别为7.6%/5.5%/4.5%/-2.7%,同比-2.0/-0.1/-0.8/-1.7pct。规模效应下公司议价能力和效率提升,工厂制造费用、采购成本降低。当下主营业务电动两轮车毛利率依托品类中部分热门型号上升较快。此外,随着公司高附加值的服务机器人、全地形车业务的持续增长,我们预计公司毛利率有望进一步提升。

4 两轮车产品&渠道共振带动业绩高增,新业务实现盈利未来可期

(1)电动两轮车:2024年起国内旧换新政策大幅展开,刺激电动两轮车替换需求,2025年政策影响力持续。同时,在新国标驱动下,电动两轮车市场已进入强监管、高质量发展阶段。在行业大趋势下,品牌竞争逐渐从价格战转化为价值战,将持续推动电动两轮车产品向高端化、智能化方向发展。公司产品定位中高端,智能化水平行业领先,随着公司品牌势能的逐步扩张,门店数量和效能同时提升,有望迎来产品&渠道共振,带动业绩规模与盈利能力持续增长。

(2)新业务:①Navimow智能割草机器人欧洲市场开拓顺利,2024年成为全球首个拥有10万家庭用户的无边界割草机器人品牌,市场领先地位明显,2025年有望贡献业绩增量。②全地形车、E-bike智能化融合顺利,欧美市场持续开拓下有望实现盈利。

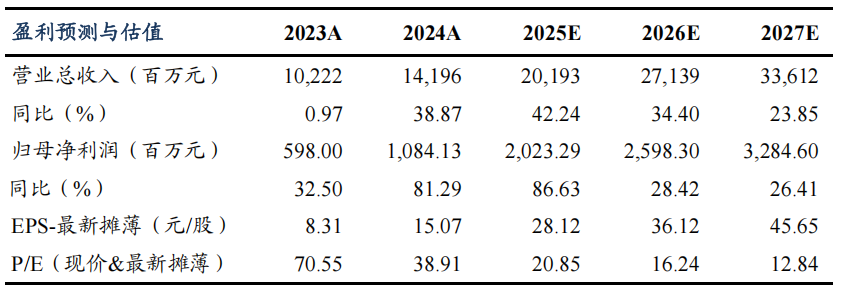

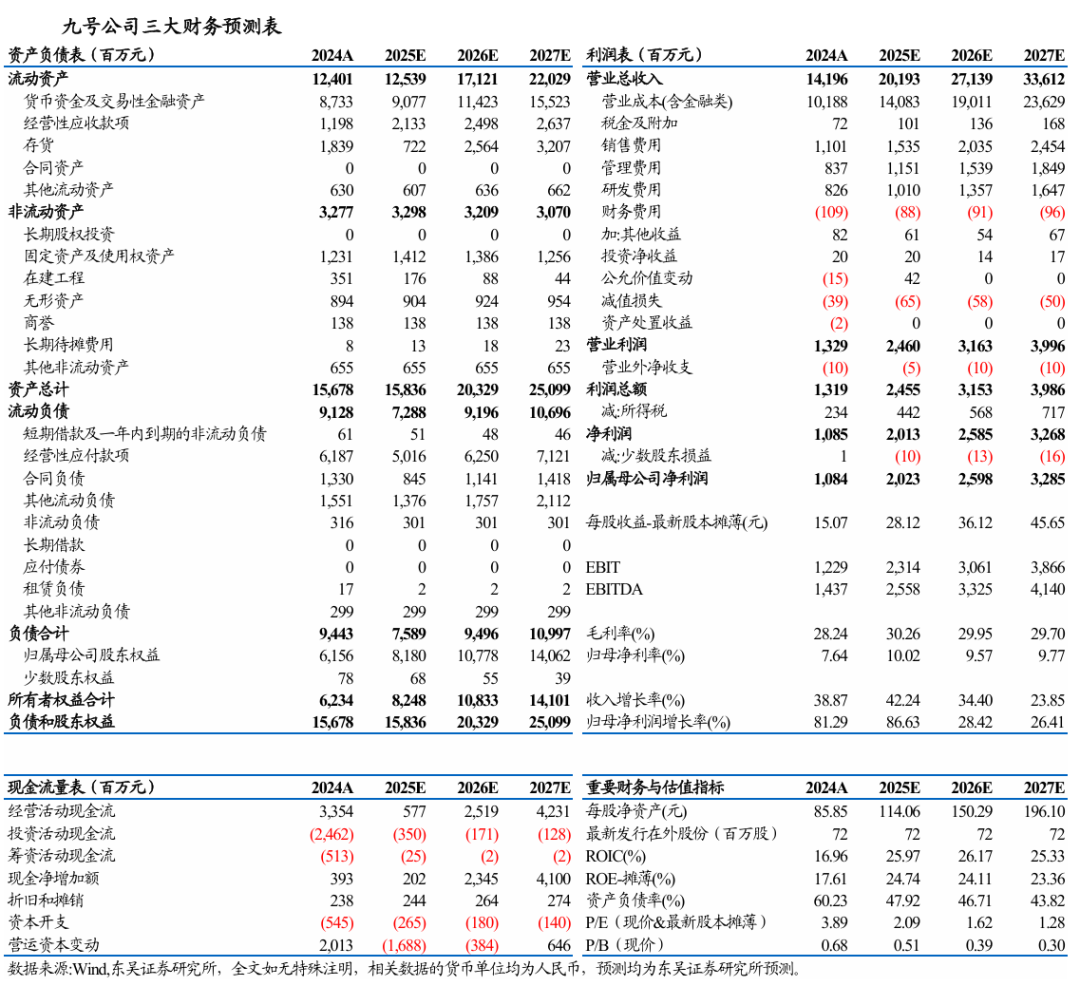

盈利预测与投资评级

Q2业绩再超预期,我们上调公司2025-2027年归母净利润预测为20.23/25.98/32.85亿元(原值为16.31/22.51/29.47亿元),对应当前市值PE分别为21/16/13x,维持“买入”评级。

风险提示

新品推广不及预期,海外开拓不及预期,国际贸易摩擦等。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

还没有评论,来说两句吧...