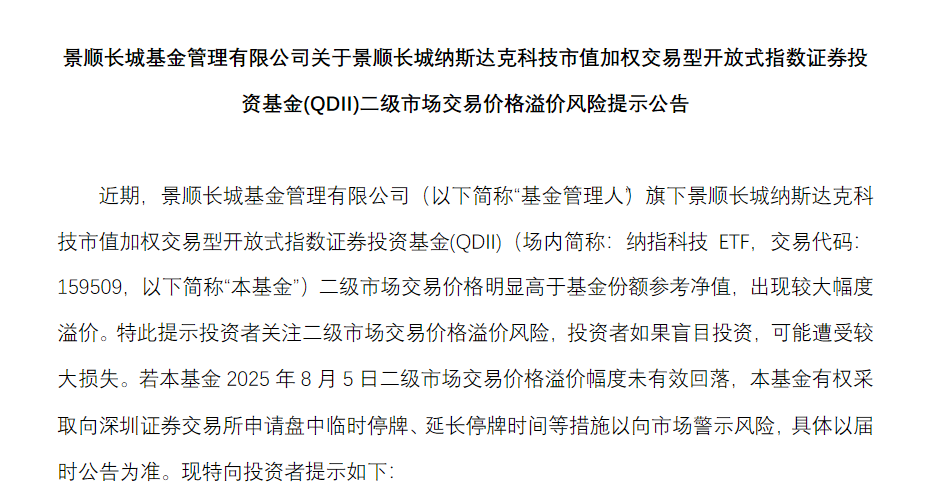

摘要:

...

摘要:

...

作为中央金融工作会议提出的“五篇大文章”之一,养老金融被赋予了国家战略层面的重要使命,承载着推动社会高质量发展的关键职责。新浪财经2025年度策划《金融新启航》推出《养老金融透视镜》系列访谈栏目,深度对话金融机构高管、专家学者,共谋行业发展之道。

在人口老龄化浪潮席卷全球的时代背景下,养老金融已然成为关乎国计民生、社会稳定与经济可持续发展的核心议题。自中央金融工作会议将养老金融列为金融“五篇大文章”之一,这一领域便被赋予了国家战略层面的重要使命,承载着推动社会高质量发展的关键职责。

本期《金融新启航·养老金融透视镜》对话上海交通大学上海高级金融学院教授阎志鹏,从制度设计、机构创新、个人规划等多维度解析我国养老金融市场的现状、趋势及破局之道。

在阎志鹏看来,金融机构发展养老金融的核心优势在于场景渗透与资源整合。他建议,机构需挣脱现阶段的“产品驱动”思维,从“卖产品”转向“卖方案 + 行为引导”,未来创新应聚焦两个方向:一是提供全生命周期解决方案,二是强化行为引导,帮助客户坚持长期投资。

阎志鹏强调,养老金融不是简单的产品买卖,而是关乎国计民生的系统工程。机构需从“财富管理者”‘转型为“养老伙伴”,用数据洞察需求,用创新解决痛点,才能在银发经济浪潮中占据先机。

市场新特征:长期资金入市提速,养老产品创新向普惠延伸

养老金融的高质量发展离不开资本市场的支持,而资本市场同样需要包括养老金等中长期资金入市的支持。

今年1月份,多部门联合印发《关于推动中长期资金入市工作的实施方案》,重点引导商业保险资金、全国社会保障基金、基本养老保险基金、企(职)业年金基金、公募基金等中长期资金进一步加大入市力度。近日,人力资源和社会保障部举行2025年二季度新闻发布会时表示,持续推动扩大基本养老保险基金委托投资规模。

阎志鹏表示,国家层面正着力推动中长期资金加速入市。“2024年末基金累计结余8.72万亿元,其中基金投资运营规模2.34万亿元,投资运营规模只占基金累计结余的26.83%,可见提升空间非常多。”阎志鹏强调,其扩大委托投资规模后,有望为资本市场注入稳定的“长钱”。

阎志鹏指出,下一步,还要加紧完善基本养老保险基金等长周期考核机制,这将从根本上改变短期考核导致的投资保守问题。“对比国际经验,我国养老资金收益率存在明显提升空间。基本养老保险基金年化收益率若有所提升,长期复利效应将彻底改变养老资金储备格局。”

此外,个人养老金等养老金融产品体系也在加速丰富,且门槛大幅降低。“过去100万起购的私募基金绝对收益产品,今后通过个人养老金账户几十元就能参与,普惠性特征日益凸显。”阎志鹏特别提到,监管正鼓励金融机构开发中低波动型产品,通过“绝对收益策略”实现稳定回报,这一趋势将重塑产品供给结构。

机构破局点:数据赋能+生态协同,从“卖产品”转向“卖方案 + 行为引导”破解同质化困局

金融机构在养老金融领域的核心优势在于场景渗透与资源整合。阎志鹏分析,大型金融机构手握海量客户数据,包括信用卡消费、房贷记录等,能够精准画像个人养老需求。“美国John Hancock退休计划服务公司通过大数据和机器学习分析发现,单身母亲和职业生涯中期人群易退出企业年金计划,随后推动企业针对此类人群将自动注册默认缴纳比率降低,并结合自动升级,将参与者的留存率提升至85%,这正是数据驱动的精准服务典范。”

与政府的深度协同则为机构提供了政策红利。以上海为例,市民政局联合融资担保中心推出“养老服务批次贷”的担保业务,银行对有融资需求且符合要求的单位授信额度在1000万元以下贷款申请自行审批、放款,市融资担保中心采用事后备案方式提供担保,既解决了养老机构融资难,又拓展了银行业务场景。另外,“浦东已引入6家试点银行开展养老机构预收费监管,通过账户闭环管理消除老年人资金安全顾虑,这种‘政府+金融’模式值得全国推广。”

机构还需构建“养老+金融”生态。阎志鹏强调,个人养老金账户不应孤立存在,而应成为撬动财富管理、健康管理等业务的支点。“美国的富达投资集团通过养老账户联动股票、ETF交易,零佣金策略吸引客户沉淀资金,收益不错的货币基金收益又提升了资金粘性,这种生态思维值得借鉴。”

针对当前养老金融产品同质化的根源,阎志鹏直言:“在于机构仍停留在‘产品驱动’思维。多数机构还在比拼收益率、费率,却忽视了个人养老的系统性需求。”他认为,未来创新应聚焦两个方向:一是提供全生命周期解决方案,根据年龄、收入、家庭、风险偏好、健康状况等因素定制养老规划;二是强化行为引导,帮助客户坚持长期投资。

此外,国际经验显示,个人投资决策往往存在“追涨杀跌”误区。瑞典私人养老金计划推进的教训显示:相比政府提供的默认组合,个人自主选择的投资组合,无论是从多元化程度、还是从风险、或是从中长期收益,表现的都非常糟糕。其差距源于专业配置能力。“我国金融机构应大力发展默认投资服务,根据客户画像自动匹配相应的默认方案,同时设置‘自动升级’机制,随收入增长提高缴存比例。”

针对突发财务状况导致的计划中断,机构需设计弹性方案。阎志鹏建议,国内机构可借鉴“每赚1元,1毛优先用于养老”的心理账户策略,将养老储蓄融入日常消费场景。

阎志鹏强调,养老金融不是简单的产品买卖,而是关乎国计民生的系统工程。机构需从“财富管理者”‘转型为“养老伙伴”,用数据洞察需求,用创新解决痛点,才能在银发经济浪潮中占据先机。

破局缴存困境:重构宣传逻辑,激活参与动力

个人养老金制度已取得阶段性成果,在阎志鹏看来金融机构应把握三大机遇:一是费率优惠差异化。“某基金公司Y份额(个人养老金专属)管理费较普通份额减半,30年累计收益相差近10%,这种‘时间复利+费率让利’组合对客户吸引力远超短期收益宣传。”

二是长期锁定的正向价值。“菲律宾绿色银行的‘强锁定’储蓄产品,虽利率与普通产品持平,但因帮助客户强制储蓄,参与率达18%,这说明适当的流动性约束反而契合养老需求。”

三是政策红利预判。“韩国、美国均随生活成本上调缴费额度,我国1.2万元限额未来必然提高,机构需提前布局符合长期养老需求的储蓄、保险、基金等衔接产品。”

针对个人养老金缴存金额不足的核心症结,阎志鹏表示,现在机构与媒体存在宣传错位,“当前机构过度强调税收优惠,却忽视了我国仅6000多万人缴纳的现实。”他指出,“对多数人而言,3%的领取阶段税率可能高于资本利得税,反而降低吸引力。”他建议转向“费率优惠+长期收益”宣传,用“管理费减半30年多赚10%”的直观数据替代专业术语。

针对“资金锁定焦虑”,机构需重塑客户认知。“人性本就短视,每天花30元买咖啡不觉心疼,但若存起来,按年化收益率8%估算,30年可达137.2万元。”阎志鹏认为,应通过“拿铁因子”等生活化案例,让客户理解“锁定不是损失,而是对抗消费冲动的保护机制”。他特别提到,去年政策已放宽部分提取限制,如重大疾病可提前支取,机构需主动宣传这些灵活性安排。

年龄分层策略:养老规划的“马拉松战术”

养老规划的核心是“时间杠杆”。阎志鹏用三胞胎案例说明:假设年化收益率为8%,10岁开始每年存1万,连续6年,65岁时账户余额344万;16岁开始每年存1万,连续9年,最终为293万;25岁开始每年存1万,连续40年,最终仅280万。“越早启动,复利效应越惊人,20多岁应投资较大比例的权益类资产,借助年化收益积累财富。”

30多岁需平衡刚性支出与养老储备。“可采用‘30元法则’:每天先存30元再消费,一年就是1万元,30年8%的复利,最终财富可达137.2万。”阎志鹏建议,如果没有专业人士帮助设计养老规划,该阶段可考虑一个简单的“默认选项”:配置50%权益类基金(包括国内和投资全球市场的QDII基金)+ 30% 专属商业养老保险 + 20%定期存款或国债,同时将房产纳入养老财富核算,通过房贷提前还款与养老储蓄的动态平衡优化资金效率。

50岁以上则要聚焦“缺口测算”。“需计算基本养老金、企业年金与目标生活水准的差额,用个人养老金、商业保险弥补。”他强调,此阶段应降低风险敞口,权益类资产占比降应逐渐降低,同时预留医疗应急资金,避免因突发支出中断养老储备。

阎志鹏特别强调,女性养老问题需得到监管与机构的双重重视。“女性退休年龄比男性早5年,预期寿命却长5-8年,加上婚姻中普遍的年龄差,许多女性将独自面对十年以上的晚年生活。”

阎志鹏呼吁从制度层面给予女性额度倾斜:“现行1.2万元的个人养老金年缴存限额,对退休早、积累期短的女性明显不足,建议提高至1.8万或2.4万元,通过政策杠杆弥补时间短板。”阎志鹏还建议,金融机构则应开发女性专属养老方案。

还没有评论,来说两句吧...