摘要:

...

摘要:

...

一、现货市场

1.现货报价速览(Q235B 4.75*1500*C)

表 1注:数据来源我的钢铁网

表 1注:数据来源我的钢铁网全国基准价:3473.33元/吨(生意社),月环比跌1.04%,日环比普涨20-40元。

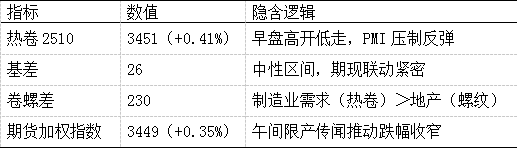

2.期货与基差

表 2注:数据来源网络公开信息

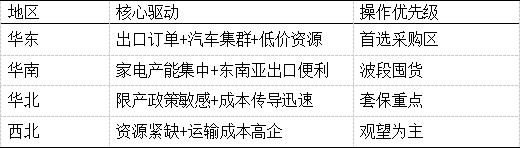

表 2注:数据来源网络公开信息3.区域分化深度解析

表 3注:数据来源隆众资讯

表 3注:数据来源隆众资讯二、核心矛盾与驱动逻辑

上行动力

1、成本坍塌风险解除

期货涨停(+6.92%):山西临汾煤矿事故致区域性停产,第五轮提涨落地,钢厂原料成本攀升至3周高位。

废钢挺价:沙钢采购价上调50元/吨,资源供应持续偏紧。

2、供给收缩加码

检修增量:8月热轧计划检修量69.46万吨(环比+42万吨),华北“阅兵限产”传闻发酵(传8月15日高炉减产30%)。

钢厂挺价:沙钢出厂价上调200元至3650元/吨,传递强烈看涨信号。

3、需求结构性韧性

出口订单回暖:家电企业(美的/格力)8月排产环比增15%,东南亚出口订单增量明显。

高端领域突破:鞍钢中标福建LNG项目,21mm厚L485M热卷实现国产替代。

下行风险

1、终端需求疲软

PMI连续收缩:7月制造业PMI 49.3%(新订单指数下滑),工程机械、造船用钢量同比降8%。

库存累积:热卷社库周增1.2万吨,产能利用率维持82.46%高位。

2、宏观风险迫近

关税倒计时:特朗普对华钢铝加征关税8月7日生效,出口情绪承压。

资金传导滞后:专项债7月发行6169亿元,但基建实物工作量未放量。

三、后市展望与总结

1、短期走势

上行驱动:成本支撑强化、钢厂减产预期、制造业需求韧性仍存,价格或维持震荡偏强,5.5mm普卷有望试探上方整数关口。若环保限产政策落地,价格可能突破该区间。

下行风险:社会库存连续两周累增6.5万吨至186.18万吨,供应压力逐步显现。若需求不及预期,价格可能回落。

2、中期逻辑

供应端:新增产能(如华北热轧产线)逐步释放,叠加钢厂利润修复,产量或回升至320万吨/周以上。但9月重要活动前的限产预期可能压制供应弹性。需求端:传统旺季(金九银十)需求释放力度是关键。若8月终端采购量环比增长5%以上,价格有望开启反弹;反之,供需矛盾将加剧。制造业升级需求(如新能源汽车、高端装备)仍是核心支撑点。

3、现货端

贸易商:5.5mm规格可逢低补货,薄规格以消化库存为主,避免追高。关注沙钢等钢厂8月中旬调价政策,把握波段机会。

终端用户:按需采购,关注8月中旬钢厂检修结束后的价格波动。制造业用户可适当增加低合金卷(Q355B)储备,以应对旺季需求。

投资者:跨品种套利可关注卷螺差,关注焦煤、石价格波动对成本端的影响。

4、总结

8月6日热卷市场呈现“成本支撑+供需博弈”格局,价格短期震荡偏强,但中期上行空间受制于高库存和新增产能释放。建议密切关注8月中旬需求验证情况及政策动向,灵活调整操作策略。制造业需求韧性与环保限产预期是价格超预期上涨的关键变量,而出口压力与库存累积则是主要下行风险。

免责申明:

本报告中的信息均源于公开资料,仅作参考之用。先锋期货力求准确可靠,但对于信息的准确性及完备性不作任何保证,报告中的信息或所表达的意见并不构成所述品种买卖操作建议,投资者据此投资,风险自担。本报告未经先锋期货许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任。本报告版权归先锋期货所有。

吴晓倩,期货投资咨询证号:Z0018298朱陈元,期货投资咨询证号:Z0015182

还没有评论,来说两句吧...