摘要:

...

摘要:

...

一、现货报价(8月6日数据)

根据主流市场监测,近期价格小幅下跌,区域价格分化较小。主要产区报价如下:

数据来源:源耀资讯 油厂报价

数据来源:源耀资讯 油厂报价价格变动点评:①海外方面,美豆优良率维持70%的较好水平,7月生长期美豆天气理想,不过8月预计天气模式转为正常略偏干模式,上周中美第三轮谈判未果,中国仍未采购美豆,受天气和谈判影响,美豆价格承压回落至底部附近;②巴西销售进度已到达75%,巴西大豆升贴水继续走强,在成本端支撑盘面豆粕价格;③近期国内油厂开机率小幅下降,上周油厂豆粕累库暂缓,部分油厂停机检修,豆粕基差震荡走强;④贸易流方面,消息称中国又采购了3万吨阿根廷豆粕,装船为9-10月,2025年迄今中国已经累计采购9万吨的阿根廷豆粕。

二、供需核心动态

1.供应:当前豆粕现货压力继续增加,油厂开机率持续处于历史高位,7月大豆压榨量超常规水平,预计8月压榨量约900万吨,豆粕产出量达720万吨,显著高于近三年8月均消费量(700万吨),当前国内大豆累计压榨量达到7629万吨以上,总体压榨完成情况良好。大豆到港量方面,上周大豆到港204.75万吨,累计到港4982.25万吨,同比增加3.86%。

2.需求:上周国内大豆盘面压榨利润为158.15元/吨,同比增加-3.64元/吨。现货压榨利润为-494.15元/吨,同比增加28.65元/吨。月内豆粕提货量预计继续呈现增加态势,同样维持历史较高水平,当前豆粕的需求一方面源于饲料端需求的支撑,另一方面也源于总体供应量的快速增加,可以看到在此期间豆粕现货价格一直维持低位,这对于豆粕需求也产生了比较强的推动作用。需求方面虽然有一定支撑,但整体库存也已经维持高位,这使得后续库存压力相对明显。

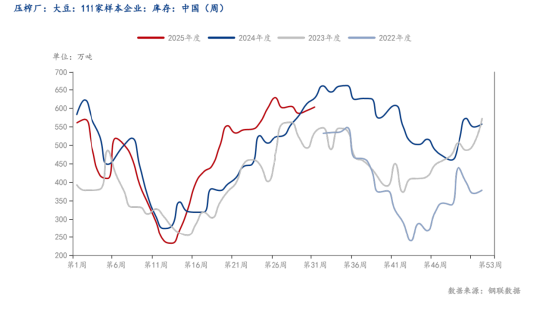

3.库存与成交量:库存方面,截止到2025年第31周末,国内进口大豆库存总量为676.0万吨,较上周的719.0万吨减少43.0万吨,去年同期为597.2万吨,五周平均为700.6万吨。国内豆粕库存量为107.1万吨,较上周的107.5万吨减少0.4万吨,环比下降0.36%;合同量为655.7万吨,较上周的453.6万吨增加 202.1万吨,环比增加44.53%;国内饲料企业豆粕库存天数为8.05天,较2025年6月30日增加0.31天,增幅3.82%,较去年同期增加12.11%。成交方面,截止到7月31日,月内共成交402.15万吨,环比减少95.48万吨,减幅19.19%;同比增加102.97万吨,增幅34.42%;其中现货成交203.95万吨,远月基差成交198.20 万吨。月内国内主要油厂豆粕提货量431.68万吨,环比增加33.12万吨,增幅8.31%,同比去年增加58.09万吨,增幅15.55%。

附图:2025年第31周全国主要油厂大豆库存

数据来源:上海钢联

数据来源:上海钢联附图: 2025年第31周全国主要油厂豆粕库存

数据来源:上海钢联

数据来源:上海钢联三、市场矛盾点

1.短期供应过剩/远期供应缺口担忧:三季度国内正处于进口大豆到港高峰期,港口大豆库存达713万吨,油厂开机率高企,周压榨量超220万吨,豆粕库存连续12周累积至105万吨,叠加阿根廷豆粕9月到港预期,短期现货市场承压明显;因中美关税政策未解决,美豆进口仍面临24%关税,中国四季度大豆采购量极低,10月仅106万吨,市场担忧10-12月可能出现供应缺口。

2.全球大豆宽松/进口成本高企:斯通艾克斯公司(StoneX):周一发布了对2025年美国大豆产量的最新预测,均显著高于美国农业部的最新估值。根据该公司的预测,美国2025年大豆产量将达到44.25亿蒲,平均单产为每英亩53.6蒲;作为对比,美国农业部预测大豆产量为43.35亿蒲,平均单产为52.5蒲。国内预期因关税限制转向采购南美大豆,巴西升贴水溢价高达180美分/蒲,传导至国内大豆进口成本超3900元/吨,形成“外弱内强”的分化。

3.油厂高开工/下游按需采购:当前压榨利润处于盈亏平衡线,油厂通过高开机率消化大豆库存,但豆粕出货缓慢导致部分厂商面临胀库风险,压制现货提价动力;而饲料企业库存天数8.05天,同比偏高,在价格震荡中采用随用随采策略,结构性需求疲软拖累市场。

四、后市展望

1.大豆到港成本:美湾9月船期到港成本张家港4456元/吨,巴西9月船期成本张家 港3926 元/吨。美湾9月船期CNF报价452美元/吨,巴西9月船期CNF报价474 美元/吨,加拿大9月船期CNF报价558美元/吨。

2.远月成交跟踪:8月5日,全国油厂豆粕放量成交190.74万吨,其中远月基差成交占比高达97%(185.6万吨),成交月份主要集中在:10-1月、11-12月、11-1月、26年5-7月,四季度合同成为绝对主力。此次成交量创下2025年全年峰值,并跃居近三年次高位,仅次于2023年6月30日的260万吨纪录。基差报价方面,华南地区普通豆粕现货基差报价M2509-110元/吨,9月份基差报价M2509+0元/吨,10-1月M2509+40元/吨,12-1月M2509+60元/吨。当前基差近弱远强的主要原因是中美经贸关系不确定,市场担忧四季度进口大豆供应趋紧。

3.后市供需:中美贸易谈判未获实质性进展,国内第四季度仍将主要采购南美大豆,巴西贴水表现强势,支撑进口成本。现货方面,油厂一口价随盘上调10-30元/吨,国内价格重心持续缓慢上移。当前国内油厂开机率支撑近月供应维持宽松,后续仍需重点关注中美贸易缓和情况。

总结

美豆继续维持偏弱格局,中美未有利好消息放出,而新作丰产预期强,持续压制美豆上方空间。巴西升贴水维持高位,距离美豆上市时间窗口不断收窄,巴西豆较为坚挺,美豆压力显著。目前国内大豆和豆粕库存持续回升,短期供应维持高到港量高开机率,但10月之后大豆到港连续性存疑,谈判未有实质性突破,市场担忧未来供应,成交转好。短期来看,8月巴西大豆到港,油厂累库,叠加中国7月阿根廷进口豆粕,对豆粕价格都会造成一定冲击。

免责申明:产业收集信息,仅供参考,不构成任何投资操作建议。投资者据此操作,盈亏自负,风险自担。

本报告中的信息均源于公开资料,仅作参考之用。先锋期货力求准确可靠,但对于信息的准确性及完备性不作任何保证,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告未经先锋期货许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。本报告版权归先锋期货所有。

吴晓倩,期货投资咨询证号:Z0018298朱陈元,期货投资咨询证号:Z0015182

还没有评论,来说两句吧...