摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

文/夏虫工作室

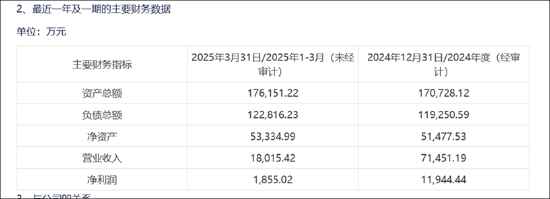

近日,更新定增材料。公司此次定增自去年6月启动已超一年之久,拟募8.5亿元,其中6亿元用于揭阳大南海石化工业区项目,2.5亿元用于补流。

公司自2022年后股价开启走强,从低点启动至高峰,期间股价涨幅超20倍。截止8月6日,公司股价为175元/股,自2022年11月至今涨幅也超15倍。

然而,公司走牛的股价与基本面似乎背离。2025年半年报显示,公司营收开始下滑,净利润暴跌。数据显示,今年上半年,惠城环保实现营业收入5.64亿元,同比下降5.09%;归属于母公司股东净利润502.04万元,大幅下降85.63%。

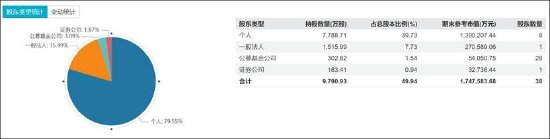

公司股价与基本面形成的巨大反差,引发投资者“庄股”质疑。惠城环保是否属于“庄股”我们不得而知,但从持股结构看,公司专业机构投资者持股少,个人持股占比近八成,且十大流通股东以自然人为主。此外,公司股东户数相对较少,在一万户上下浮动。

颇为巧合的是,曾经的大牛股左江科技也曾同样呈现出“基本面弱、股价牛、专业投资机构少”等特征,但左江科技最终因重大财务造假而退市。基于上述巧合,甚至部分投资发出“惠城环保是否可能成为下一个左江”的质疑。

大牛股惠城环保为何遭受如此大争议?为何专业机构少?基于上述一系列疑问,我们对其进行深度复盘。

股价的预期差来自哪?

据公开资料,惠城环保主营业务从事固体废弃物处理处置服务,其业务模式是“废催化剂处理处置+废催化剂资源化生产再利用+资源化催化剂销售”,主要为炼油企业提供催化剂产品,并对炼油产生的废催化剂进行无害化处理等。

我们从惠城环保股价启动时间看,其自2022年四季度11月开始启动,其股价表现开始显著强于;2023年12月短暂调整后,公司股价于次年3月又再次起飞,此后股价再次走出“牛气冲天”的态势。

惠城环保在上述两个时间点究竟发生了什么?

2022年11月3日,公司投资者交流纪要公告显示,公司三大核心项目进入调试准备生产阶段。惠城环保三大核心项目如下:一是“3万吨/年FCC催化装置固体废弃物再生及利用项目”是IPO募投项目;二是“4万吨/年FCC催化新材料项目(一阶段)”是公司可转债募投项目;三是“石油焦制氢灰渣综合利用项目”。以上项目均在2022年先后进入运行调试、生产准备阶段。

2023年,3万吨/年FCC催化装置固体废弃物再生及利用项目、4万吨/年FCC催化新材料项目(一阶段)正式投产;东粤环保承建的石油焦制氢灰渣综合利用项目开始给公司贡献较大收入。2022年,东粤环保实现营业收入为0万元,净利润为84.58万元;2023年,东粤环保实现营业收入为7.38亿元,净利润高达1.93亿元。需要指出的是,2023年惠城环保整体净利仅为1.54亿元。换言之,东粤环保的不仅贡献了公司所有的利润,还弥补其他部分业务亏损。

从近年公司营收走势看,其2023年营收在放量大涨。这或说明,上述三大项目完工后,对公司业绩贡献产生极其积极影响。

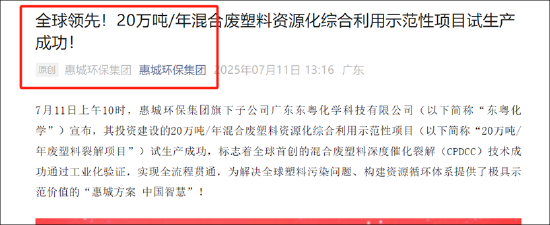

第二个时点,或不得不提惠城环保集团旗下子公司广东东粤化学科技有限公司(以下简称“东粤化学”)承建的20万吨/年混合废塑料资源化综合利用示范项目。

该项目于2023年6月立项,2023年年底公司取得环评批复,这意味着该项目正式启动。

2023年12月4日,东粤化学收到了揭阳市生态环境局出具的揭市环审〔2023〕27号《揭阳市生态局关于广东东粤化学科技有限公司20万吨/年混合废塑料资源化综合利用示范性项目环境影响报告书的批复》,该批复同意东粤化学在广东省揭阳大南海石化工业区进行投资建设。

2024年3月,上述项目开工建设。据公开资料介绍,该项目总投资约15亿元,占地面积约215.39亩。项目建设涵盖原料处理单元、裂解单元、中心控制室、分析化验室、公用工程等18个单项工程,设备采购近3000项。

项目首创“一步法”工艺,即混合废塑料深度催化裂解(CPDCC)工艺,将混合废塑料直接制成液化塑料裂解气(LPCG)、塑料裂解轻油(PCLO)等高附加值产品,在国际尚属首例。据公司实控人张新功曾对外介绍,从经济效益来看,项目一期预计年产值可达12.43亿元,年纳税2.65亿元。

2025年1月3,东粤化学20万吨/年混合废塑料资源化综合利用示范项目中交仪式在揭阳大南海工业园区隆重举行,标志着项目工程建设全面完成,顺利进入生产开工阶段。4月8日,广东省揭阳市大南海石化工业区20万吨/年混合废塑料资源化综合利用项目成功点火,据媒体宣传称其标志着全球废塑料化学回收领域迎来重大技术突破。

值得注意的是,今年4月,东粤化学100万吨废塑料项目入选广东2025建前预备计划。这是否意味着在20万产能基础上未来将会存在超5倍成长性空间?

至此,我们疑惑的是,上述一系列叙事是否可以支撑公司股价走强的逻辑?相关叙事逻辑又是否足够硬核?

两大悖论?全球领先与研发是否匹配应收款激增巨额投资是否讲故事

首先,公司“点塑成金”技术全球领先,但似乎与研发投入不匹配,公司研发人员真实性待考。

根据公司官网介绍,20万吨/年废塑料裂解项目作为全球首个连续化、规模化废塑料化学循环利用示范项目,设计年处理混合废塑料20万吨,其产出的塑料裂解气(PCG)、液化塑料裂解气(LPCG)和塑料裂解轻油(PCLO)等产品,将形成从“废塑料→循环化工原料→循环高端材料”的绿色化工产业链条,极具经济与环保价值。

具体领先表现以下三方面:

一是,产品收率大幅被提升。作为世界最大的塑料生产和消费国,2023年我国塑料产量高达8000万吨,然而回收量仅约30%。集团创始人、首席技术官张新功带领团队,经多年技术攻关,成功研发出具有完全自主知识产权的混合废塑料深度催化裂解(CPDCC)技术。该技术首创“一步法”工艺,无需对各类低值混合废塑料进行复杂分选,直接就能将其转化为高附加值化工原料,产品收率达92%以上。

二是,CPDCC技术具有高度的创新性:首先是通过气固两相差压输送技术形成连续稳定进料,使工业化装置成功实现大型化和规模化。其次,通过跨相裂解克服了传统塑料化学循环过程中液相大分子烃类裂解深度与高温碳化之间的矛盾。三是独创性地采用了逆流床反应器设计,反应器温度梯度为不同分子量梯度的烃类裂解提供了相匹配的反应活化能。四是跨相深度裂解和高温氯捕集克服了PVC裂解产生的氯化氢腐蚀的难题。

三是,替代化石能源,上述项目经济效益经过测算,当国际原油价格维持在45美元/桶以上时,利用废塑料生产基础化工原料的成本,与使用原油生产同类原料的成本基本相当。据公司官网介绍,CPDCC技术为彻底解决塑料污染难题提供了可能,即若年处理5000万吨废塑料,可替代约1亿吨原油,约占我国年原油进口量的20%,在一定程度上减少了对化石能源的依赖。

如此领先的技术工艺,公司的研发投入似乎却少的可怜。2016年至2024年,公司累计研发支出合计为1.53亿元,平均每年研发支出均值为1700万元。值得注意的是,公司近年研发支出收入占比相比2021年7%显著下降,23年研发支出占比降至1.93%,24年为2.29%。

值得一提的是,公司2024年研发人员高达162人,研发人员员工占比高达13.76%。不考虑资本化部分,2024年研发人员人均年薪仅为7.46万元,23年为7.66万元,若换算成月薪则为6K左右。

上述研发人员薪酬又是否合理?

其一,在公司技术工艺取得如此重大突破情况下,为何惠城环保的研发人均薪酬却不升反降?

其二,以公司总部青岛人均薪酬看,2024年全市单位就业人员年平均工资为95352元;以公司重点塑料回收项目所在地广东揭阳看,根据广东省统计局发布了2024年广东平均工资数据,城镇非私营单位就业人员年平均工资为135395元,城镇私营单位就业人员年平均工资为80976元。其中,2024年揭阳市在岗职工年平均工资为90386元。公司研发人员为何跑输上述两地平均水平?

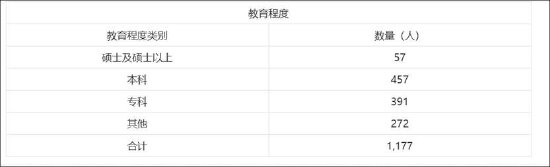

在公司研发人员高达162人背景下,公司整体硕士及以上学历人员仅为57人,高学历员工整体占比却不足5%。

其次,200亿投资是不是在讲故事?只见营收膨胀不见效益资金压力较大。

7月11日,广东揭阳东粤化学全球首套20万吨/年混合废塑料深度裂解工业化装置正式宣告试生产成功。据揭阳官方信息显示,据相关人士介绍,“以规模促“强链”,加快推动二三期项目落地建设。在这个项目成功的基础上,马上谋划启动300万吨/年二三期项目,计划总投资约200亿元。其中,二期120万吨/年项目已启动前期准备工作,力争尽快纳入国家石化产业规划布局,早日动工。”

需要指出的是,惠城环保子公司东粤化学100万吨废塑料项目已经进入建前预备计划。公司20万吨产能投资预算为13亿元左右,此次扩大五倍,这是否意味着未来投资额将会加大超65亿元?

根据最新披露的定增材料显示,截至报告期末,公司重大在建项目及募投项目总投资额31.46亿元,已投资14.8亿元,公司未来资金需求为16.66亿元。

无论是预估的65亿元还是公司披露未来16.66亿元,公司当前业务模式是否可以支撑其继续大举扩张?上述项目可行性如何,到底有没有讲故事成分?

从当前公司资产负债状况看,其资金似乎较为紧张。此次定增募资可谓极限补流,近30%募资额用于补流,逼近监管补流红线。

鹰眼预警系统数据也进一步验证了公司资金链紧张。公司的现金比率持续下滑,2025年上半年末,其现金比率仅为0.27。截止2025年半年报末,公司的有息债务规模为30亿左右,其中短期债务为6.98亿元,而账面现金仅剩4.42亿元。在如此资金缺口下,公司资金压力可想而知。

在公司自身债务偿还就存在压力背景下,惠城环保能否进一步大额投资扩张这或是一个大大的问号。

从公司自身业务造血看,只见营收膨胀不见效益,自由现金流持续为负。

随着固定资产释放,公司的营收也随着膨胀。然而,从单位产值看,单位固定资产营收产出值近年却呈现出急剧下滑态势,固定资产由2020年的3.22亿元飙涨至2024年的20.56亿元,单位产值却由2020年的1.01下降至2024年的0.56。

我们惊讶的发现,公司2015年至2018年,企业自由现金流为正,而后自由现金流持续为负,且出现持续扩大趋势。

Wind数据显示,2024年进一步扩大至-6.34亿元,2025年上半年为-5.03亿元。这似乎说明,公司自身业务造血似乎不能完全覆盖相关资本性支出。

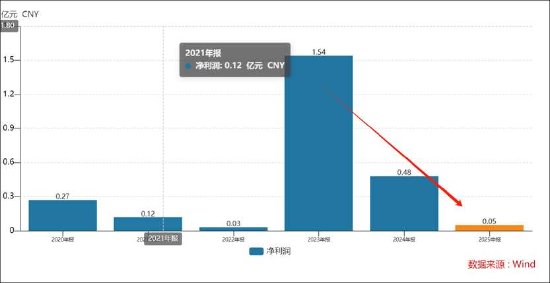

近年公司业绩表现看,公司2023年短暂盈利后,盈利开始急剧下滑,2025年上半年盈亏平衡线即将被击穿。

不仅盈利承压,公司收入端也开始出现下滑,25年营收不升反降五个百分点。这或说明,公司曾经放量的项目并未带来持续性正向增长,经历短暂暴涨后又掉进负增长陷阱。

我们发现,公司23年核心投产核心产能开始出现产能利用率低,且核心业绩贡献项目利润也在大幅下滑。

2022年,公司废催化剂处理处置产能利用率分别为85.99%,FCC催化剂(新剂)产能利用率分别为83.60%,处于较高水平。2023年至2024年及2025年上年年,废催化剂处理处置产能利用率持续走低;FCC催化剂(新剂)产能利用率整体程序触底有所反弹,但产能利用率却仅为63.11%。

此外,贡献业绩大户东粤环保,24年营收陷入负增长,盈利出现显著下降。2023年,东粤环保实现营业收入为7.38亿元,净利润高达1.93亿元;2024年,营收为7.15亿元,净利率跌至1.19亿元,跌幅超38%。

在自身造血较差情况下,公司激进扩张或不得不依赖融资输血。在这种背景下,公司激进扩张的固定资产折旧摊销及外部融资的财务费用或将进一步加剧公司盈利压力。

公司当下折旧摊销金额也不小。近年来,公司不断开拓新的业务,固定资产、在建工程、无形资产等长期资产规模较大;长期资产规模的增多导致折旧摊销增长。截至报告期末,上述资产合计达409,287.93万元;2024年,公司折旧摊销成本达17,879.74万元。

针对2025年上半年营收净利双降,惠城环保解释称,系公司2月底才实现蒸汽并网销售,加之蒸汽单价降低,导致营业收入减少,利润同比降低;同时其在全国多地布局业务,不断开拓新项目,项目储备人员成本、折旧费用增加导致管理费用、财务费用等均有所增加,公司整体费用上升,项目效益尚未释放,净利润较去年同期降幅较大。

至此,我们疑惑是,惠城环保上述一系列表现,这是否折射出其商业模式的瑕疵?惠城环保的生意模式又是否匹配走强的股价走势?

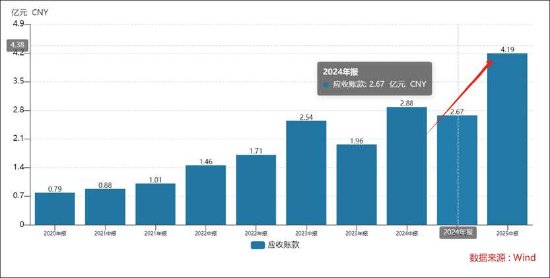

值得注意的是,在公司业绩压力及融资需求下,公司应收款出现激增现象。2025年上半年公司营收为5.64亿元,仅应收账款高达4.19亿元。

鹰眼预警显示,报告期内,公司应收账款较期初增长57.11%,营业收入同比增长-5.09%,应收账款增速显著高于营业收入增速。截止半年报末,公司的应收账款为4.19亿元,同期23年、22年该金额分别为2.88亿元、2.54亿元。如此激增的是应收款是否警惕相关公司可能出现动作变形?这又是否进一步考验公司报表真实性?

还没有评论,来说两句吧...