摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:英才商业

有市场观点认为砺算科技能成为下一个“”?

N卡H20芯片的动向一直都是市场关注的焦点。最近一个月关于这款“特供中国”的算力芯片正负面消息满天飞。先是7月中旬黄仁勋来华带来放开H20限制消息,随后是7月底路透社消息说,英伟达正式向台积电下达30万块H20芯片的新订单,将补充已有的60万-70万块H20芯片库存;然而利好消息没多久,就传出英伟达的H20疑似存在安全漏洞,被国家网信办约谈;接着8月初有消息称美国商务部主管出口许可的工业与安全局(BIS)因人手短缺等因素陷入运作混乱,导致包括H20在内的数千件出口许可申请案停滞不前,意思就是虽然明面上放开了,但审核申请方面拖着不让你拿到H20,能拖多久拖多久。

按理说H20的种种消息对国产芯片替代概念是一个负相关关系,然而从国产芯片的近期走势来看,的芯片概念指数(885756)呈现出与H20极弱相关的单边上涨趋势,这反映出市场对于H20的预期已经出现边际效用递减趋势,可以理解为,无论未来短期或长期H20最终能否顺利供应国内,我们国内算力建设这边都已经做好了万全的替代准备。

“靠人不如靠己”,我们这边自主研发的GPU已经初现曙光。一边“国产GPU四巨头”燧原、沐曦、壁仞、摩尔线程还都在向IPO加速冲刺;另一边7月26日,砺算科技正式发布了首款芯片“7G100”及显卡LisuaneXtreme。该芯片采用自研TrueGPU架构100%自主设计,规避ARM/IP授权风险,主力采用台积电N6工艺,备用,分为专业版7G105和消费版7G106。

参数方面来源于网络:硬件规格上素填最大192GP/s,纹理填充最大384GT/s,FP32运算最大24TFLOPS支持PCIE4.0,支持16路虚拟化,在跑分软件GeekBench上得分111290分,作为参考RTX5060的OpenCL成绩为120,916分,RTX4060为101,028分。可以这样理解,砺算的7G100约比RTX4060强了10.16%,比RTX5060弱了7.96%,在国产全自研芯片方面已经是相当出色了。该款GPU将于今年9月量产,着实点燃了市场对于国产芯片的预期。

科创板的(688110.SH)受益,今天股价直接20cm涨停,收获8天4板,市值创历史新高,达到324亿。

01

别神话,砺算科技还是有些预期差

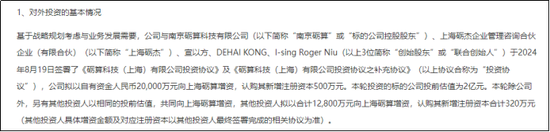

东芯股份核心业务是闪存芯片,在A股芯片板块并不算出众,甚至有点“小透明”,而股价短期暴涨背后是因为2024年的一笔投资,给公司带来了较高的价值重估预期;2024年8月,东芯股份公告向砺算科技以自有资金增资2亿元,获得37.88%股权,与原控股股东砺算创始团队(通过南京砺算持股)各持37.88%,经营权依旧归创始团队。

砺算科技其实并不算“独角兽”,更像是一匹国产GPU跑出的“黑马”。

从历史融资记录上也印证了这一看法。资本是不会放过任何一家“独角兽”企业,但是砺算科技从2021年成立后仅融资过两轮,根据公开资料来看,在东芯股份战略投资前,砺算的天使轮和Pre-A的投资金额和投资方都不算亮眼,对比摩尔线程全明星阵容的投资方,4年5轮合计几十亿人民币的投资额;砺算科技两轮合计的投资额都没有超5亿,也没有明星投资机构,从2022年10月到2024年8月,还有接近两年的融资空窗期,这对于一家芯片设计服务商来说,能活下来就已经是奇迹了,确实在2023年6月砺算科技曾经出现过欠薪问题,后面也是寻找融资也是异常艰难,一年多才获得了东芯股份“雪中送炭”般的2亿战略投资资金。后续资金方面,公司公众号的最新发布消息中已经与上海分行进行战略合作,银行将为公司提供后续量产资金。

回到资本市场,东芯股份“慧眼识珠”选择了投资砺算科技,短期内砺算科技也给出了可以量产的GPU产品,A股市场中国产自研GPU一直是相对稀缺的标的,这对于东芯股份持股后公司资本市场和市值预期方面确实是一个利好,但这里面也存在一些潜在利空的预期差。

首先本轮东芯股份短期市值翻倍的逻辑在于,砺算若按计划2025年9月量产GPU顺利落地,东芯持股价值将得到一次重估的机会,而且GPU的稀缺性也会给予颐堤港的估值溢价。甚至市场已经按照寒武纪目前2900亿市值来估算了,然而这个估值存在较大的误差。首先在东芯股份8月初的风险提示公告中明确表示:上海砺算新发布的GPU芯片“7G100”系列主要应用于个人电脑、专业设计、AIPC、云游戏、云渲染、数字孪生等场景,明确提到将不用于大模型算力集群。其技术路线聚焦图形渲染,而非AI训练或推理的算力需求。

其次,尽管产品性能可以对标英伟达RTX4060,且支持部分AI应用(如单机本地运行DeepSeek),但消费市场砺算科技的GPU机会不大,国内大概率很少有人会买,难以成为主流消费级GPU,这是现实;因此专业方面(信创)的应用为主,消费级市场为辅是砺算的核心定位。

根据机构调研,专业GPU方面,砺算科技认为国内信创板块的升级,将是一个不错发展方向。目前国产卡以上、N卡以下有几十万卡的需求,信创的几大行业有较强的国产替代需求,比如CAD作图、设计、点云处理、虚拟现实、医疗CT等。可见短期砺算的产品与数据中心、算力集群并无直接关联,那对标“寒武纪”的算力芯片是不是有些过于激进。

02

东芯股份:投出个大腿,也得靠自己

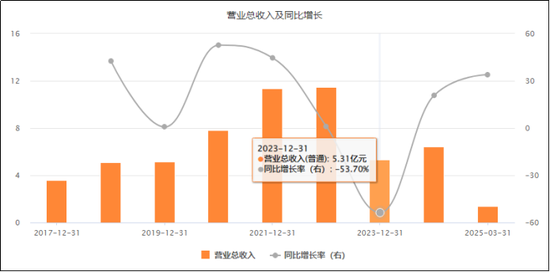

东芯股份这两亿自有资金投资还是有点“赌”的成分。毕竟自己这两年日子也是异常艰苦。公司2024年的营收只有6.41亿元,虽然同比增长20.80%,但是这20%多的增速是建立在2023年营收同比腰斩的低基数上;虽然归母净利润亏损同比收窄45.42%,但依旧亏着1.67亿元。

东芯股份核心业务聚焦存储芯片设计,是国内少数能提供NAND、NOR、DRAM全栈解决方案的厂商,聚焦中小容量、高可靠性场景的存储芯片市场,然而这个行业整体竞争饱和,与消费电子的行业周期相关性较高。

2023年东芯股份的业绩大幅下滑,离不开2021-2022年的芯片行业整体的周期性见顶。实际上从2021年开始全球芯片产业链就出现了供给过剩的状况,国产芯片在先进制程的投资和研发严重不及预期,叠加下游需求疲软的负面影响。“春江水暖鸭先知”,2022年美光、台积电等几个国际芯片巨头纷纷下调了业绩预期后,自此全球芯片板块都出现大幅回调。

彼时的A股国内芯片板块更是陷入了漫长的下行周期,从芯片厂商的存货周转明显可见的存货积压和出货周期拉长。下图从2021年下半年开始,东芯股份的存货周转天数就逐渐走高,2022年全年的周转天数达到了271.27天,2023年中报达到了惊人的643.32天。

存储芯片需求大幅下滑,导致出货慢,出货慢只能降价清库存,“戴维斯双杀”是导致2021-2023年东芯股份三年时间分别计提了存货跌价和合同资产减值0.36亿、1.23亿、2.32亿的核心原因。

2024年需求回暖,存货周转情况有所缓和,但从各产品线来看,预期方面喜忧参半。收入占比如下:

SLC NAND Flash:收入3.66亿元,占比57.08%,同比增长54.49%,是公司收入的第一大来源。闪存芯片是非易失性存储产品,分为大容量和小容量,广泛应用于通讯设备、安防监控、可穿戴设备等领域。公司产品聚焦小容量的差异竞争,具有高可靠性,适用于5G通讯、企业级网关等场景;

MCP(多芯片封装):收入1.66亿元,占比25.88%,同比下滑15.23%,产品主要是将NAND闪存与DRAM结合,提供存储与数据处理功能,应用于5G通讯模块、车载模块等场景,公司的产品具有成本和性能稳定优势;

DRAM:收入6685.03万元,占比10.43%,同比增长43.5%,DRAM是易失性存储产品,具有读写速度快的特点,常用于系统硬件的运行内存,广泛应用于通讯设备、移动终端等领域,会受益于手机需求的回暖;

NOR Flash:收入3944.83万元,占比6.15%,同比增长5.03%;NOR闪存芯片,也是非易失性存储产品,主要用于存储代码及少量数据,具有快速读取和芯片内执行的特点,成本相比NAND Flash高,公司48nm/55nm制程产品持续迭代,重点应用于可穿戴设备、安防监控等领域。

从行业发展来看,东芯股份所处赛道竞争相当激烈,存储芯片市场很大,但已经由三星、SK海力士、美光、铠侠等国际巨头主导,国内巨头(NOR Flash龙头)、长江存储(3D NAND)、合肥长鑫(DRAM)也都有各自的市场份额,东芯差异化布局中小容量产品,主攻车规级和工业级,从2024年年报中可以看到,公司已经通过多家整车厂商的产品验证,这一块暂时还看不出来,不过随着汽车电子化、智能化的发展方向,会带来一定的业绩预期。

除了车规级和工业级是增量需求,还有消费电子扩容带来的新兴需求驱动,比如AI端侧设备的增量需求,包括可穿戴设备、智能家居等;除了新增需求,东芯股份还能拼一下替代需求了,承接国际巨头在某些产能上的退出,比如三星、美光等逐步收缩SLC NAND、利基DRAM的产能,东芯凭借性价比和本地化服务拿到这些替代份额。

最后回到砺算科技未来可能会给东芯股份带来多大的业绩预期,若按照砺算年收入50亿,给净利率20%(信创GPU的净利率不会比AI GPU高,海光21%,寒武纪31.98%),那年净利润可以达到10亿元,按照持股37.88%,非控股股东按照投资比例的话,是3.788亿将计入东芯股份的投资收益,确实也能增厚不少公司业绩,按照东芯股份战略发展预期,假设自身净利润能达到1亿-2亿,那么未来加上投资后的净利润预期在4.8亿-5.8亿左右,再根据存储芯片板块70倍的动态PE(未来)来测算,东芯股份的估值应该在336亿-406亿左右;之前提到市场有观点是将砺算科技以寒武纪的2900亿计算,按持股比例估值后,东芯股份的估值将超过1000亿。

路还是一步步走得好,你觉着哪种预期更加靠谱?

免责声明:本文不构成投资建议,内容均来自于公开平台,不保证内容的真实有效;文中内容不作为任何投资决策的参考,所涉及个股不作任何推荐,市场有风险,投资需谨慎。

还没有评论,来说两句吧...