摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

8月11日,A股市场量价齐升,沪指实现“六连阳”,最新收报3647.55点,再创年内新高。近4200只个股收涨,科技股表现领先全场。

受访人士表示,当前市场处于结构性慢牛阶段,宽裕的流动性,股债的性价比以及明确的支持政策,均是支撑市场走强的重要因素。当前交投情绪仍处于高位,股市整体风险不大,短期震荡或为后续行情蓄势。

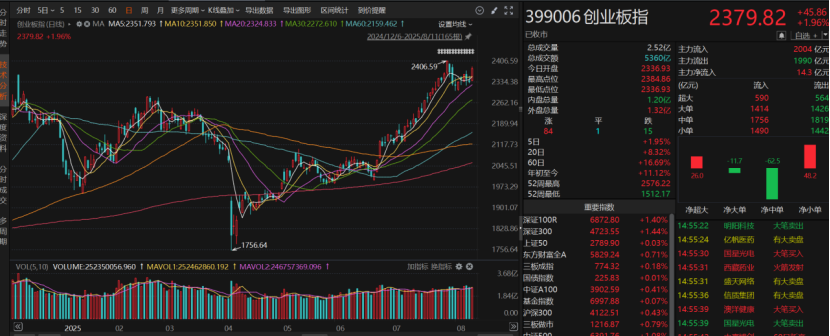

沪指再创年内新高

市场一片喜气洋洋,指数、板块、个股均涨多跌少。沪指收涨0.34%报3647.55点,创业板指收涨1.96%报2379.82点,深证成指收涨1.46%。科创50、沪深300、上证50微红,北证50涨幅超1%。

在交易量方面,今日成交额达到1.85万亿元。市场赚钱效应显著,共计4188只个股收涨,其中涨停股84只;1068只个股收跌,跌停股12只。

31个申万一级行业中,有24个收涨,其中电力设备、通信、计算机、电子板块领涨,涨幅均约2%,、、等7只电力设备个股涨停,、、、、涨停,、、、、、、等11只电子个股涨停。

食品饮料、医药生物、建筑材料、基础化工、机械设备、房地产、综合、汽车、轻工制造、商贸零售板块涨幅超过1%,涨停,、、、等7只医药生物个股涨停,、、涨停,、、涨停,、、、、等9只机械设备个股涨停。

银行板块跌幅超过1%,年内涨幅缩至12.57%。石油石化、煤炭、公用事业、交通运输、纺织服饰、钢铁板块微跌,农林牧渔、有色金属、社会服务板块微涨。

PEEK材料概念、3D玻璃、电子烟概念涨幅超过4%,富士康、动力电池回收、虚拟、无线耳机概念涨幅超过3%,玻璃基板、铜缆高速连接等概念涨幅超过2%。

此外,刀片电池、AI眼镜、光通信模块、滨海新区概念也涨势喜人。

“事实上,上周A股市场略有调整迹象,但军工方向保持强势,带领市场继续超预期上涨。”青岛安值投资高级研究员程天燚向记者分析,从A股持续上涨的动力来看,政策层面呵护经济增长,市场整体流动性较为充裕,多个行业出现较大边际变化,带来局部赚钱效应;同时,市场整体风险偏好提高,前期担忧的风险因素也阶段性落地,多重因素共同推动市场持续上涨。不过,短期市场上冲速度较快,未经历过充分调整,连续上涨之后可能会遇到技术性调整。因此,短期建议谨慎追高,可尝试布局相对低位的方向,等待市场补涨。

奶酪基金投资经理潘俊坚持认为,当前市场处于“上行空间受限,下行风险小”的结构性慢牛阶段。推动市场上涨的主要因素包括:在国内,稳增长、反内卷等政策托底,使得经济数据基本面保持稳健;在外部,中美贸易摩擦有所缓和,市场情绪也随之得到修复。

融智投资基金经理夏风光向《国际金融报》记者分析称,宽裕的流动性以及股债性价比,是市场走势韧性较强的重要原因。从机构资金的持续流入,到两融资金的快速提升,再到新开户数量创下阶段新高,这些都体现出市场风险偏好正在逐步提升。另外,明确的政策支持进一步巩固了市场向好的发展态势。

夏风光进一步指出,目前经济处于周期底部的弱复苏阶段,并存在进一步向好的预期。同时,美联储9月份降息的呼声很高,存在海外流动性共振的可能,这也将支持市场的走强。

短期市场或震荡

在多项因素支撑下,A股持续走强。截至今日,沪指年内累计涨幅为8.82%,创业板指年内涨幅为11.12%。板块轮动依旧,接下来市场将如何表现?本周行情又将如何演绎?

“短期波动源于情绪过热后的消化,但未改变中期向上趋势。”潘俊提醒道,国内方面,需密切关注针对需求端的消费刺激政策以及供给端的反内卷政策,观察CPI、PPI指标是否能走出通缩的状态,重点关注10月份四中全会关于十五五规划的讨论。国际方面,需重点关注中美贸易协议谈判进展,以及9月美联储降息是否能如期落地。当前市场主要矛盾在于外部风险,大国博弈仍将愈演愈烈,外部冲突与博弈也将不断演进。新质生产力作为对抗霸权、保障产业安全的关键抓手,国家将持续投入资源,实现国产替代,相关科技领域的业绩有望不断兑现。另一方面,看好反内卷、供给侧改革方向周期行业,国家明确提出反内卷,避免恶性价格竞争,同时财政补贴从供给转向需求,部分周期行业有供给收缩去产能机会。

夏风光提醒称,接下来需关注8月12日前中美关税谈判的进展,9月美联储降息,以及10月份四中全会对新一轮五年规划的布局和安排。短期来看,目前市场主要的活跃资金来自两融的上升,可关注两融成交占比、净买入额增速等指标。市场结构分化行情明显,银行和微盘股的哑铃结构不断强化。不过,一旦行情继续纵深发展,特别是如果经济回暖成为现实,大盘成长股、消费股、周期股有可能后发制人。

“短期来看,A股市场内流动性相对充裕,交投情绪仍处于高位,股市整体风险不大,短期震荡或为后续行情蓄势。”星石投资首席策略投资官方磊表示,考虑到当前股市估值相对分化,前期热门板块处于相对高位,后续各板块间轮动可能进一步加快,结构性机会和节奏的把握可能更加重要。当前正处于行情中期,随着国内积极因素增加,股市驱动逐步增强,市场中枢有望进一步上行。一方面,股市赚钱效应的提升有望进一步吸引国内居民资金和全球配置资金流入A股市场;另一方面,从综合政策发力和国内经济转型情况看,企业盈利周期正在触底回升,中国权益类资产的基本面驱动将越来越扎实。随着基本面驱动越来越强,市场将进入更为稳定、更为持续的下一阶段。

“当前处于政策空窗期和中报集中披露期,国内经济基本面变化不大,难以对市场形成更大力度支撑,市场或高位震荡、轮动分化。”名禹资产认为,反内卷、基建发力带来新的宏观叙事,相关板块股价修正分化后或再度迎来配置机会。7月CPI、PPI数据不及预期,下游需求不足是重要原因,基本面偏弱的事实没有大的改变。美国经济数据放缓,9月降息概率上行,利于国内流动性保持相对宽松环境。投资机会上,可关注科技成长方向如机器人、国产算力、AI应用,受益反内卷的行业如部分化工、煤炭、新能源,以及中报较好的新消费、传媒,受益海外授权和国内放量逻辑的创新药等。

记者 朱灯花

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...