摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究

作者:IPO再融资组/郑权

近日,*ST 高鸿因近200亿元的财务造假、欺诈发行(2020年定增)收到证监会《行政处罚事先告知书》,公司存在因重大违法而强制退市的风险。

国新证券(原华融证券)作为*ST 高鸿2020年定增事项的保荐人、2016年资产重组独立财务顾问及后续持续督导券商,对*ST 高鸿2015-2023年连续9年的财务造假、造假金额近200亿元的事项竟毫无察觉,并且客观上协助*ST 高鸿2020年完成欺诈发行,助力后者募资12.5亿元。

那么,国新证券在保荐*ST 高鸿定增发行股票及相关持续督导年份是否勤勉尽责?从造假第三方与上市公司的关联关系、毛利率异常波动、客户供应商异常等角度分析,国新证券理应对*ST 高鸿异常的财务数据保持警惕,但事实不但没发现造假还在保荐文件上“打保票”作出承诺。

颇值一提的是,在国新证券作为保荐券商、独立财务顾问、持续督导券商的2015-2021年度,*ST 高鸿7年财务造假金额为187.47亿元,是9年财务造假总额的94.32%。2022年度、2023年度,*ST 高鸿的持续督导券商变更为,这两年,*ST 高鸿财务造假金额直线下降,两年虚增营收合计11.29亿元。

对近200亿元造假、欺诈发行竟没有丝毫察觉 一换投行*ST 高鸿财务造假金额直线下降

证监会《行政处罚事先告知书》显示,*ST 高鸿长期通过参与笔记本电脑虚假贸易业务、通过组织开展 IT 系统等产品虚假贸易业务等方式开展无商业实质的笔记本电脑等“空转”“走单”业务,大幅虚增收入和利润, 2015 年至 2023 年年度报告分别虚增营业收入6.94亿元、24.52亿元、24.2亿元、32.59亿元、56.34亿元、24.83亿元、18.05亿元、7.35亿元、3.94亿元,9年合计虚增营收198.76亿元;分别虚增利润总额 67.36万元、243.88万元、242.24万元、1282.8万元、2190.52万元、1542.38万元、894.46万元、370.74万元、788.21万元,9年虚增利润总额合计7622.59万元。

不仅2015 年至 2023 年年度报告存在虚假记载,*ST 高鸿还构成欺诈发行。*ST 高鸿2020年度非公开发行股票的相关文件,引用了上述2018年至2020年虚假业务收入和利润的数据。2021年4 月,证监会批准*ST 高鸿非公开发行股票申请,募集资金总额为12.5亿元。*ST 高鸿非公开发行股票相关文件存在虚假记载,构成欺诈发行。

根据《行政处罚事先告知书》,证监会拟决定对及相关当事人开出合计超1.6亿元的罚单。其中,对*ST高鸿责令改正,给予警告,并处以 1.35 亿元罚款。并且,证监会表示,对于可能涉及的犯罪线索,证监会将坚持应移尽移的工作原则,严格按照《刑法》等规定移送公安机关。

因此,*ST高鸿及首要责任人不仅面临巨额罚款,还有可能面临“牢狱之灾”。

而*ST高鸿的中介机构,目前还没有被立案或处罚的信息,但不代表中介机构没有过错责任。比如审计机构在2022年年报之前,对*ST高鸿的年报和内控报告审计意见均为标准无保留意见。再比如,国新证券(原华融证券)作为2020年定增事项的保荐券商及后续持续督导券商、2016年资产重组独立财务顾问及后续持续督导券商,本应该对2015-2021年度公司定期报告、发行文件以及自身保荐报告、持续督导报告的信披真实性负责,并应充分尽调核查,但仍然没有阻止这7年间巨额财务造假的发生,尤其这7年是近200亿元财务造假及欺诈发行的主要发生年份。

颇值一提的是,在国新证券负责的2015-2021年度,*ST 高鸿7年财务造假金额为187.47亿元,是9年财务造假总额的94.32%。

2022年度、2023年度,*ST 高鸿的持续督导券商变更为中国银河,这两年,*ST 高鸿财务造假金额直线下降,两年虚增营收合计11.29亿元。

为何*ST 高鸿在国新证券保荐或持续督导的年份巨额财务造假,尤其是2018-2020年(定增报告期,欺诈发行)达到财务造假最高峰,而一换持续督导券商,*ST 高鸿的财务造假数额就直线下降?

作为专业机构、本身就有尽调核查等法定义务、掌握大量底稿与数据的国新证券,不仅对*ST高鸿多年的巨额财务造假、欺诈发行没有丝毫察觉,反而在各种保荐报告、持续督导报告中为*ST高鸿“打保票”。

国新证券(华融证券)作为独立财务顾问,参与了*ST高鸿2016 年发行股份购买资产项目,*ST高鸿向南京庆亚发行股份的方式购买其持有的高鸿鼎恒 41.77%的股权。值得关注的是,南京庆亚是*ST高鸿2015 年至 2023 年财务造假近200亿元的最重要的主体,南京庆亚的实控人为江庆,江庆的配偶是曹秉蛟。曹秉蛟2017 年 5 月至 2022 年 4 月任*ST高鸿董事,2013 年 5 月至 2024 年7 月任高鸿鼎恒董事。

来源:公告

来源:公告在《华融证券股份有限公司关于大唐高鸿数据网络技术股份有限公司发行股份购买资产并募集配套资金之独立财务顾问报告》中,国新证券承诺:“有充分理由确信上市公司委托财务顾问出具意见的发行股份购买资产并募集配套资金报告书符合法律、法规和中国证监会及证券交易所的相关规定,所披露的信息真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏”。事实上,*ST 高鸿2015年、2016年的财务造假金额分别为6.94 亿元、24.52 亿元。

在2016年度、2017年度、2018年度的持续督导报告中,国新证券依然没有发现*ST高鸿巨额财务造假,这三年,*ST高鸿分别虚增营收24.52 亿元、24.20 亿元、32.59 亿元。国新证券在《华融证券股份有限公司关于大唐高鸿数据网络技术股份有限公司发行股份购买资产并募集配套资金持续督导总结报告》中称:“*ST高鸿能够严格按照法律、法规及公司管理制度要求真实、准确、完整、及时地披露有关信息,有效保障了广大投资者的合法权益。”

来源:公告

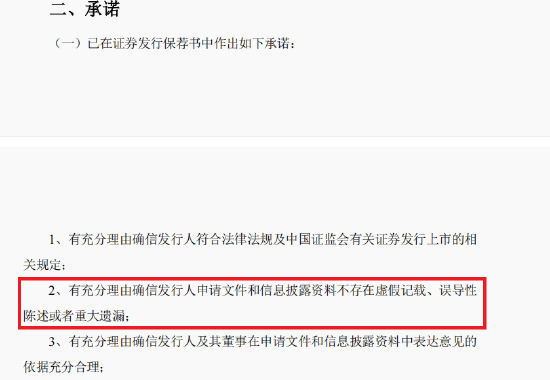

来源:公告在2020年的定增保荐书中,国新证券不仅没有发现2018-2020年度的财务数据存在虚假记载,并且承诺:“有充分理由确信发行人申请文件和信息披露资料不存在虚假记载、误导性陈述或者重大遗漏”。2018-2020年,*ST高鸿分别虚增营收32.59 亿元、56.34 亿元、24.83 亿元,是虚增营收最高的三年。并且2019年约五成收入都是虚增,而国新证券却没有发现,客观上帮助了*ST高鸿完成欺诈发行并募资12.5亿元。

2021年持续督导报告中,国新证券依然没有发现任何问题。

*ST高鸿财务造假出现多条线索 国新证券为何难以发现?

不少投资者认为,*ST高鸿财务造假持续年限长,造假金额高,国新证券连续7年是其保荐券商、独立财务顾问或持续督导券商,且这七年是近200亿元财务造假金额集中的年份,国新证券或应担责。

但国新证券是否被立案调查或处罚,最终要通过监管来认定。我们可以从*ST高鸿被立案前出现的多条财务造假痕迹,来检验国新证券的执业质量。

*ST高鸿财务造假金额近200亿元的造假方式就一种,即通过参与、组织开展虚假贸易业务的方式虚增收入和利润。比如在2015 年至 2021 年,*ST高鸿通过子公司高鸿科技参与南京庆亚贸易有限公司(简称南京庆亚)实际控制人江庆组织开展的笔记本电脑虚假贸易业务。该业务供应商和客户均由江庆联系撮合,业务资金、合同、物流单据流转形成闭环,无实际货物流转,相关交易不具有商业实质。

*ST高鸿通过虚假贸易巨额财务造假的行为,其实是上市公司部分核心高管主导的。南京庆亚是*ST高鸿巨额财务造假最重要的主体,南京庆亚的实控人为江庆,江庆的配偶是曹秉蛟,曹秉蛟2017 年 5 月至 2022 年 4 月任*ST高鸿董事。

对于*ST高鸿与董事控制的关联方进行巨额交易的行为,国新证券应该高度重视,并核查业务实质及相关供应商、资质问题,但事实是国新证券没有发现任何异常。

根据*ST高鸿《2020年年报问询函回复》及相关定期报告,*ST高鸿的多名供应商、客户与曹秉蛟有关系,有的是亲属控制,有的是朋友控制。

比如*ST高鸿的供应商南京安纳佳电子科技有限公司(安纳佳),安纳佳的一名股东是江佳,江佳是江庆的姐妹,即曹秉蛟的小姨子。安纳佳还有一名股东叫曹勇,其是曹秉蛟的侄子。又比如*ST高鸿的客户南京东州科技有限公司,其股东也是曹秉蛟的侄子曹勇。再比如*ST高鸿的供应商南京柏晁电子科技有限公司(南京柏晁),南京柏晁的原股东王守霞是曹秉蛟的朋友。

证监会的调查结果也印证,*ST高鸿的财务造假主要围绕江庆、曹秉蛟夫妇及其控制的南京庆亚展开。而在2020年年报等公开信息中也显示出上市公司的多家供应商、客户与曹秉蛟有关联,彼时作为保荐券商、持续督导券商的国新证券应该高度重视。

*ST高鸿的部分财务数据,如毛利率的异常变动也应该引起国新证券高度警惕。比如财务造假最严重的2019年(当年虚增营收56.34 亿元,占比约50%),公司3G-IT连锁销售业务收入为90.18亿元(占当年总营收的79%),同比增长58.53%,该业务当年的毛利率仅1.41%。

来源:wind

来源:wind2018年,该3G-IT连锁销售业务的毛利率为2.88%。这意味着,3G-IT连锁销售业务在2019年营收增长近60%但毛利率却腰斩,国新证券是否该怀疑暴增的营收为何毛利率如此之低,是否存在虚构贸易或融资性贸易的可能?

根据《证券发行上市保荐业务管理办法》等法规,保荐机构需对发行人的业务、财务、关联交易等进行全面核查,尤其需关注异常交易和关联方资金往来。华融证券在 *ST高鸿项目中是否充分履行这些义务,比如是否对虚假贸易的物流单据进行核查、对资金流水进行交叉验证?这有待公司给出答案。

是否应建立先行赔付基金?

从监管处罚看,段茂忠2017 年 9 月至 2024 年 4 月任*ST高鸿监事会主席,具有财会专业及审计工作背景,曾参与造假事项的风险排查工作,有条件和渠道关注及识别异常,但未进行审慎关注和有效监督,因此被给予警告并被罚款100 万元。

而国新证券及相关保代本身就有尽调核查等法定义务,具备专业性,还掌握大量底稿与数据,却未发觉多年近200亿元的财务造假。如果参照*ST高鸿原监事会主席段茂忠的责任认定及处罚,国新证券该如何反驳自己未勤勉尽责?

近些年,不少投行在保荐项目财务造假、欺诈发行后,无论自己是否被证监会立案或处罚,主动建立先行赔付基金,赔偿投资者损失。如在IPO保荐项目紫晶存储欺诈发行案爆发后,联合中介机构共同出资设立紫晶存储事件先行赔付专项基金,累计申报有效赔付金额约10.86亿元。

又比如在保荐的泽达易盛欺诈发行案爆发后,与其他中介机构及相关当事方共同出资3.4亿元赔付专项资金,积极应对投资者损失。

再比如今年财务造假暴雷的,其保荐及持续督导券商五矿证券牵头联合相关方出资设立规模约为2.2亿元的先行赔付专项基金,用于先行赔付适格投资者因*ST广道信息披露违法违规而遭受的投资损失。

那么,国新证券是否应该联合其他中介设立*ST高鸿专项赔付资金,积极应对投资者损失?从投行声誉角度讲,国新证券积极履行赔付责任能给投资者及监管层留下好印象,有利于未来投行业务开展。

还没有评论,来说两句吧...