摘要:

...

摘要:

... 来源:燕梳师院

作为中国首家合资险企,中宏人寿近30年历程,似乎是外资险企叩开中国市场的缩影。

发展至今,有高峰也有低谷,曾年度净利润突破20亿元,也曾陷入“盈利三连降”的困境。如今,深圳分公司因“财务数据不真实”被重罚50万元,相关负责人遭警告并罚款10万元,再次将其推向舆论风口。

监管罚60万

8月的第一天,深圳监管局的一则行政处罚公告,让中宏人寿再次进入公众视野。公告显示,中宏人寿深圳分公司因“财务数据不真实”,被处以50万元罚款;时任负责人严毅被给予警告,并处10万元罚款。

图源:深圳监管局

图源:深圳监管局在保险行业,财务数据是衡量企业经营健康度的核心指标,更是监管评估风险的重要依据。

业内人士指出,“财务数据不真实”可能涉及保费确认违规、费用列支不实、准备金计提不足等问题,背后往往指向业绩压力下的短期行为。中宏人寿深圳分公司作为其在华南地区的重要布局,此次被罚不仅影响区域业务信誉,更暴露了总部对分支机构管控的漏洞。

截至目前,中宏人寿分支机构还涉及一张罚单。3月,四川分公司因“给予合同外利益”及“代理人管理失职”被罚17万元。

同时,时任四川分公司副总经理冯今朝对上述违规行为负有责任,被警告并罚款4万元;时任四川分公司个险管理部负责人、成都本部个险营销部负责人华宇川同样被警告并罚款2万元。

稳中有变

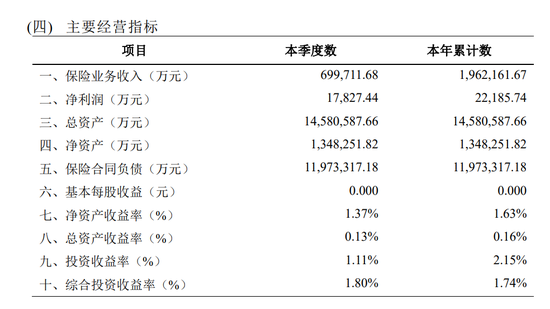

2025年第二季度偿付能力报告显示,截至二季度末,公司上半年实现保险业务收入196.22亿元,同比增长4.96%;实现2.22 亿元的净利润,同比大增 343.45%。从数据细分来看,第一季度实现0.44亿元的利润,意味着第二季度的表现尤为强劲,成为利润增长的主要。

图源:2025年第二季度偿付能力报告

图源:2025年第二季度偿付能力报告近三年平均投资收益率为4.37%,近三年平均综合投资收益率5.36%,两项指标分别高于行业平均值0.78个百分点和0.55个百分点。

然而,2025年上半年,中宏人寿的财务和综合投资收益率分别为2.15%、1.74%,其中财务投资收益率比去年同期提升0.29个百分点,不过综合投资收益率同比下降2.34个百分点。整体来看,公司在投资收益方面的表现波动较大,反映出投资业绩的不稳定性。因此,公司在管理上或需进一步优化投资组合,增强应对市场波动的能力,以提升投资表现的持续性与韧性。

追溯历年数据,2016—2020年,净利润处于稳步上升阶段,从4.35亿元跃升至10.89亿元,五年间增幅达150.34%。但自2021年起,净利润开始逐年下滑,2021—2023年,分别实现净利润10.49亿元、4.58 亿元、4.02 亿元。好在,2024年净利润回升至5.39亿元。

与盈利波动形成鲜明对比的是,中宏人寿的保险业务收入呈现出稳步上升的趋势。自2016年的50.07亿元起,一路增长至2024年的304.2亿元。

在这期间,2016—2022年保费收入分别为50.22亿元、67.42亿元、80.97亿元、99.63亿元、122.66亿元、134.10亿元及145.71亿元。2023—2024年更是出现大幅跃升,2023年为231.87亿元,2024年突破300亿元大关。

这表明,在过往的较长时间里,中宏人寿在业务拓展方面取得了一定成效,市场份额逐步扩大。但整体来看,公司长期处于“增收不增利”的状态,规模扩张与盈利能力之间尚未实现有效协同。

而2025年上半年的增长态势相较于前几年的高速增长,显得较为平缓,这或许中宏人寿在业务发展上遇到了新的瓶颈,需要寻找新的业务增长点。

根据最新偿付能力报告,截至2025年第二季度末,公司核心偿付能力充足率及综合偿付能力充足率分别为157.62%、224.09%。且最近两次风险综合评级均为AA。

中外背景加速产品转型

中宏人寿作为国内首家中外合资人寿险企,凭借其独特的中外背景脱颖而出。公司由加拿大宏利旗下的宏利人寿保险(国际)有限公司与中国中化控股有限责任公司旗下中化集团财务有限责任公司,分别持股51%和49%。

由于独特的中外股东背景,外资股东拥有先进的产品研发理念和敏锐的市场洞察力,使得中宏人寿在产品创新上独具优势。从业务结构来看,公司的主要业务涵盖普通寿险、分红险以及健康险等核心领域。

近年来,中宏人寿在分红型寿险市场的布局成效显著。根据2024年年度信息披露报告,截至2024年末,公司分红寿险的保险业务收入达193.64亿元,同比增长69.84%,占总保险业务收入的63.66%。

与此同时,公司原保险保费收入居前5位的保险产品分别是“中宏宏盈人生金典版两全保险(分红型)”“中宏宏盈人生钻石版终身寿险(分红型)”“中宏恒赢世家年金保险”“中宏恒赢世家年金保险”“中宏宏盈人生荣耀版终身寿险(分红型)”。

追溯过往,2022年其分红寿险的保险业务收入为44.07亿元,占整体保费收入的30.37%;到了2023年,该项收入猛增至114.01亿元,占比也攀升至49.17%,几乎占据半壁江山,展现出强劲的增长势头。

然而,传统普通寿险业务则出现回调。2024年,该类产品实现保费收入59.69亿元,同比下降11.74%,反映出产品结构正在经历调整与转型。

作为典型的浮动收益类产品,分红险的红利分配水平与保险公司的年度投资表现密切相关。投资能力强、收益稳定的公司,往往能为投保人带来更可观的分红回报。

中宏人寿在产品信息披露方面相对透明,官网不仅公布了近五年的年度红利实现率,还进一步展示了长达二十年的累计红利实现率,为消费者提供了更长期、更全面的参考依据。

所谓“红利实现率”,是指保险公司实际派发的红利金额与销售时利益演示中对应红利数额的比值,评估周期通常为每年7月1日至次年6月30日。这一指标已成为衡量分红险“兑现能力”的关键标准。

据统计,在2025年新推出的产品中,部分已实现了100%的红利达成率,表现出色。整体来看,多数产品的年度红利实现率集中在60%~70%之间,而长期表现差异显著,最低的产品仅为54%,最高的则高达277%,显示出了显著的产品分化趋势。

未来,中宏人寿需更加注重风险控制与产品创新的平衡,通过优化投资组合、提升服务质量来增强核心竞争力。

而60万元的监管罚单,提醒着公司——无论历史多悠久、规模多庞大,都必须始终坚守合规底线,重视内部管理,唯有如此,方能在高质量发展的道路上行稳致远。

还没有评论,来说两句吧...