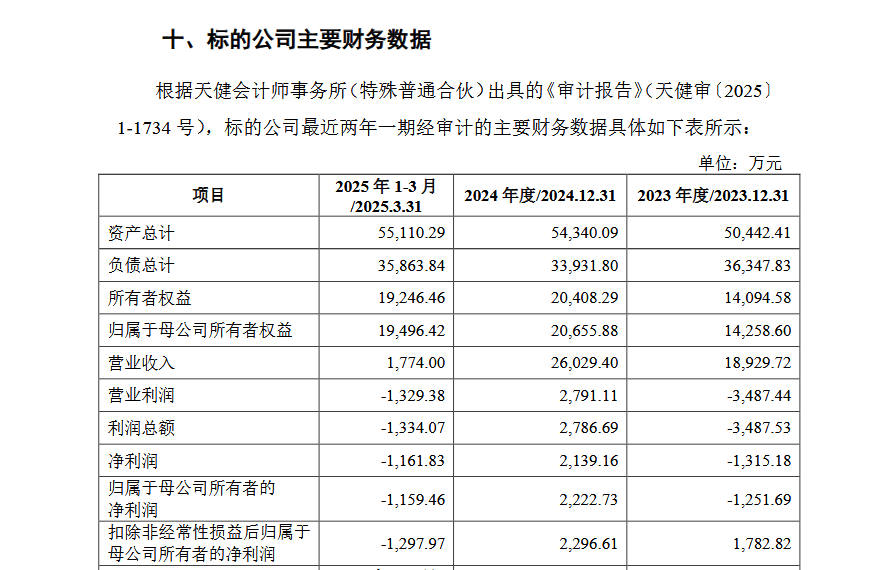

摘要:

...

摘要:

... 21世纪经济报道 记者张欣

8月12日,财政部、中国人民银行、金融监管总局联合发布《个人消费贷款财政贴息政策实施方案》,对符合条件的个人消费贷款给予财政贴息。这是中央层面首次推出此类政策,引发广泛关注。

政策发布后,工行、中行、农行、建行、邮储、交行六大国有大行迅速响应,明确将按市场化、法治化原则落实贴息。其中,中行、农行、建行已确定自2025年9月1日起正式实施。

此外,多家大行同时提醒,办理贴息不收取任何费用,且未委托官方渠道外的机构或个人代办,呼吁客户警惕诈骗,通过银行官网、微信公众号及网点等官方渠道了解具体事宜。

实实在在用于消费可享贴息!多笔消费可叠加享受!

大众最关注的消费贴息问题,核心在于“实实在在用于消费”。

哪些消费贷款能享受贴息?《实施方案》明确了具体范围:享受贴息的核心是居民个人使用贷款经办机构发放的个人消费贷款中实际用于消费的部分。

具体来看,涵盖两类情况:一是单笔5万元以下的消费;二是单笔5万元及以上、用于家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域的消费。这一范围基本覆盖了普通居民的各类日常生活性消费,以及支出规模相对较大的重点领域消费。

同时规定,对于单笔5万元以上的重点领域消费,以5万元消费额度为上限进行贴息;而个人消费贷款中未实际用于消费的部分,将不予贴息。

“居民享受个人消费贷款贴息条件的核心是要有真实消费行为。”8月13日,财政部金融司司长于红在国新办新闻发布会上强调,从今年9月开始的一年时间里,无论是日常生活的小额消费,还是买车装修、购置家具家电或者手机电脑等较大额度的商品消费,或者是旅游、养老、生育、教学、医疗等服务的消费,只要是在相关机构获得了消费贷款,其中实实在在发出去的用于消费的部分都可以享受贴息支持。每人单笔消费的最高享受贷款的利息是500元,多笔消费可以叠加享受。

贴息利率方面,财政部有关负责人在答记者问时表示,此次个人消费贷款财政贴息利率为年化1%,大体相当于目前商业银行个人消费贷款利率水平的三分之一。贴息计算基数为借款人在政策执行期内使用个人消费贷款支付的符合条件的消费汇总金额。

此外,《实施方案》明确了政策期限:政策实施期限1年,具体为2025年9月1日至2026年8月31日,上述期限内,符合条件的个人消费贷款可享受本贴息政策。政策到期后,可视实施效果研究延长政策期限、扩大支持范围。

贷款经办机构方面,《实施方案》规定的贷款经办机构包括全国性或跨区域的6家国有大型商业银行、12家全国性股份制商业银行,以及5家业务规模相对较大的消费金融公司等其他个人消费贷款发放机构。

不会加重银行业净息差下行压力

对于此次财政部门联合金融部门出台《实施方案》的原因,财政部有关负责人在答记者问时表示,这是为深入贯彻落实党中央、国务院决策部署。2024年中央经济工作会议、2025年《政府工作报告》均明确提出大力提振消费、提高投资效益,全方位扩大国内需求;2025年3月,中央办公厅、国务院办公厅印发的《提振消费专项行动方案》,要求发挥财政政策引导带动作用,2025年对符合条件的个人消费贷款给予财政贴息;同时,也是按照7月31 日国务院常务会议精神而推进的工作。

上述负责人表示,通过实施个人消费贷款财政贴息政策,旨在进一步强化财政金融协同联动,以 “真金白银” 支持居民消费,降低居民消费信贷成本,在激发居民消费潜力的同时支持扩大内需。该政策与此前出台的消费品以旧换新等政策,以及财政部同期出台的服务业经营主体贷款贴息政策形成 “组合拳”,将从需求端和供给端协同发力,加力提振消费,巩固经济持续向好发展态势。

该负责人还强调,与以往贴息政策重点支持投资端、供给端不同,此次出台的个人消费贷款财政贴息政策从需求端发力,直接惠及消费者个人,降低个人消费贷款成本,贴息资金由相关贷款经办机构直接在向借款人收取贷款利息时直接扣减,提高消费者幸福感、获得感。在支持对象上,依托商业银行、消费金融公司等差异化的客群基础,广泛覆盖工薪阶层、灵活就业人员等各类人群,增强政策的普惠性。

银行分析师林英奇接受21世纪经济报道记者采访时称,消费贷款和服务业贷款贴息政策体现出财政和货币政策的协同,体现出政治局会议“落实落细更加积极的财政政策和适度宽松的货币政策”的导向。对经办银行而言,贷款贴息政策在保护息差的同时能够刺激贷款需求,推动消费和服务业信贷规模增长。对消费者而言,贷款贴息政策能够降低贷款成本,以1%的贴息比例计算,每1亿元的财政支出理论上可以补贴100亿元的消费需求,显著高于消费补贴的杠杆效应。

中国邮政储蓄银行研究员娄飞鹏向21世纪经济报道记者表示,对个人消费贷款财政贴息,是充分发挥财政和金融的联动协同作用,提振消费扩大内需,对稳定经济增长具有积极作用。在直接降低个人消费贷款成本的同时,有助于扩大银行和消费金融公司的消费贷款需求,并且降低居民贷款成本的过程中没有增大银行业净息差下行压力,从而更好的稳定银行业经营,让银行业服务经济社会发展的潜力更好发挥。

东方金诚金融业务部高级副总监李倩告诉21世纪经济报道记者,消费贷贴息政策对消费者和银行影响显著,落地执行需精准施策。对消费者而言,直接利好体现在借贷成本大幅下降:年贴息1个百分点,优质客户实际利率可低至2%左右,显著减轻消费借贷压力。覆盖场景广泛,既包含5万元以下全场景消费,也涵盖家用汽车、养老教育等5万元以上重点领域,适配多元需求。但需注意,资金需实际用于消费,且累计贴息上限3000元,需合理规划。

李倩表示,后续银行落地贴息政策需聚焦三方面:一是强化场景渗透与客户触达,联合商户推“贷款+消费”优惠,简化线上申请流程,提升政策知晓度;二是严控风险与合规,通过支付追踪、发票核验确保资金用途,依自律约定管控利率;三是优化支撑能力,测算资本金需求保障放贷规模,双资质机构可差异化定位客群(银行服务优质客户、消金覆盖下沉市场),平衡增长与资产质量。

还没有评论,来说两句吧...