摘要:

...

摘要:

... 认为,本轮煤炭股并非站在周期复苏的逻辑之上,而是受益于商品价格下行斜率放缓、现金流稳定,以及股息回报的投资性价比提升等因素提振。

上周煤炭板块表现强劲,市场一度解读为“再通胀逻辑”的回归。然而若结合政策背景与定价特征来看,煤炭股上涨的核心并非大宗商品价格系统性抬升,而是高股息资产的再定价。这一逻辑的强化,还与社保实缴政策的落地及国资地产的盘活密切相关,而“底线思维”则成为潜在的不确定性变量。

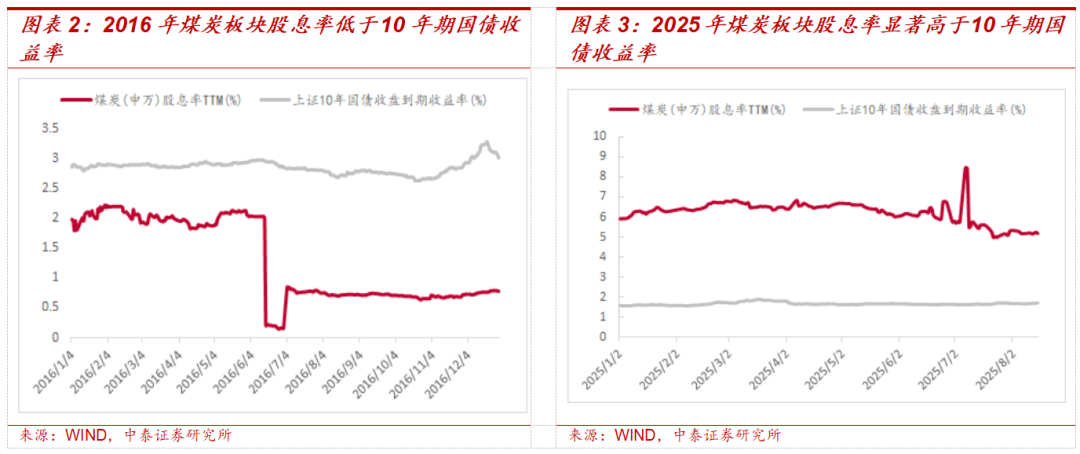

煤炭股趋势上涨不是“再通胀交易”回归。再通胀交易的前提是政策推动PPI回升,通过供给侧收缩或需求刺激引发大宗商品价格上行,从而驱动周期板块估值和盈利修复。高股息交易则建立在稳定甚至温和下行的商品价格环境中,市场更看重企业现金流与股息率对投资回报的贡献。从政策导向看,本轮煤炭股的上涨更符合后者逻辑。国务院近期政策重心是“反内卷”与“扩内需”,强调通过“全国统一大市场”建设实现资源的优化配置。这与市场预期的“通过强制去产能推高PPI”的2016年式政策有本质不同。因此,本轮煤炭股并非站在周期复苏的逻辑之上,而是受益于商品价格下行斜率放缓、现金流稳定,以及股息回报的投资性价比提升等因素提振。

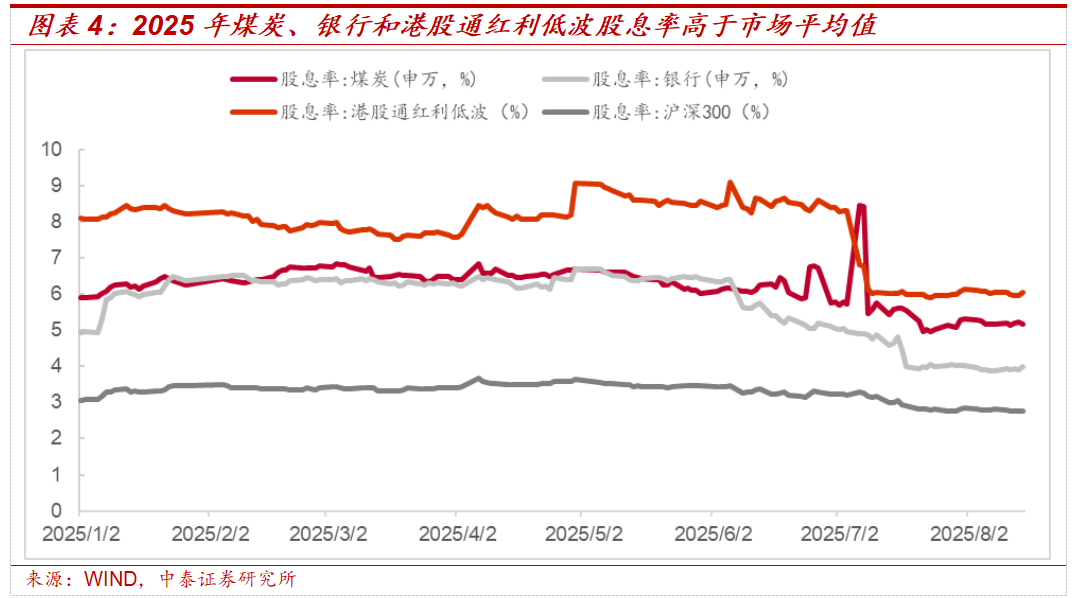

煤炭板块股息吸引力显著提升,资金“以息换险”。在无风险利率保持低位、债市稳定的背景下,煤炭股当前的分红优势极为突出:近年行业平均股息率超过5%,部分龙头企业甚至达到10%以上,远高于国债收益率和多数红利资产。这使煤炭股天然具备“股息替代”属性。事实上,过去一周市场整体风格中也出现类似信号:银行股走强、中小市值反弹、港股低波红利上涨,均体现出资金偏好正回归“现金流可见、分红覆盖风险”的防御性逻辑。

政策强化“高股息交易”,社保实缴与国资地产盘活。上周,两项关键政策进一步巩固了市场对高股息资产的偏好。首先,社保实缴制度强化。最高法明确规定,任何“不缴社保”的约定均属无效,企业需承担补缴与经济补偿责任。这一政策夯实了社保资金来源,但也可能加重中小制造企业的成本压力。为了避免在外部关税冲击下进一步增加企业负担,国家在政策取向上更可能选择稳定原材料成本,而非通过推高PPI来转嫁压力。这从侧面印证了煤炭股上涨并非“再通胀交易”。其次,国资地产盘活。《经济日报》金观平文章《推动城市低效土地再开发》中提出,“支持低效商业服务用地转型,有序推动集体低效用地整治入市。”此前,北京、上海等地已出现国资出售存量房源与“商办转租”的案例。这一政策意在以盘活存量资产实现财政开源,提升资金可用性,减轻对新增债务或地产价格上涨的依赖。这两项政策共同作用于市场定价:一方面控制成本端压力,另一方面改善财政与流动性环境,最终强化了高股息资产的投资吸引力。

需要注意的是,当前政策环境虽有助于高股息逻辑,但“底线思维”下的潜在风险不容忽视。社会稳定、就业与金融体系安全仍是监管的重要目标,一旦出现超预期冲击,可能引发短期市场波动。煤炭等红利资产虽具备防御性,但在系统性风险事件下,也可能面临资金流出的压力。综上,煤炭股上涨的核心逻辑在于高股息回归而非“再通胀”。社保实缴与国资地产盘活两大政策进一步强化了市场对股息资产的偏好,而“底线思维”则是潜在的不确定性。配置上,煤炭股应被视为防御性分红资产的重要组成部分,而非周期复苏的代表性行业。

作者:徐驰、张文宇,来源:修炼投资的水晶球,原文标题:《煤炭股趋势上涨是否代表“再通胀交易”回归?》,内容有删减

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...