摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:券业行家

谁主沉浮?

作为浙江省首家国有控股的上市券商,浙商证券预计将在今年9月迎来换届。回顾过去的五年,营收相继突破100亿和150亿;净利润年化增速达到两位数,更将国都证券收入麾下,成为区域券商突围的典型案例。

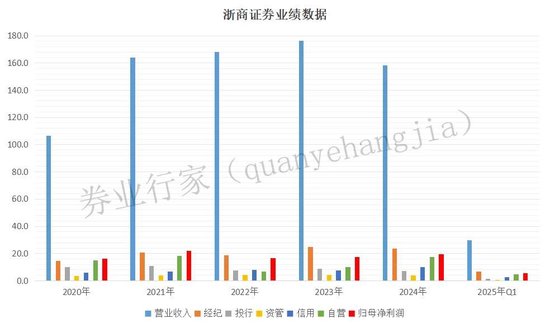

五年表现

作为拥有超过500亿市值的上市券商,实力背后,终究是业绩说话。

行家翻查了最近五年的业绩表现,试图了解增长的潜力所在。

2020年,浙商证券营收首次超过百亿,达106.37亿;归母净利润为16.27亿,逼近2015年的历史高点。

2024年,浙商证券营业收入为158.16亿元;归母净利润为19.32亿,再创新高。

与2019年相比,五年时间里,浙商证券营业收入平均年化增速为22.82%;归母净利润平均年化增速也达到14.83%,增幅相当可观。

那么,究竟是哪些业务,支撑了浙商证券的业绩表现?

财富支柱

细分业务中,财富管理条线涨幅明显。

2020年到2024年,浙商证券经纪业务净收入分别为14.69亿元、20.84亿元、18.69亿元、24.72亿元和23.50亿元,整体呈现增长态势。五年平均年化增速达21.21%。

今年一季度,浙商证券再接再厉:经纪业务揽收6.91亿元,同比增长29.96%。

浙商证券2024年报披露,公司积极推动上市公司和私募机构产业链服务,加强居民财富管理服务;围绕私募机构产业链服务,通过“股道行”机构走进上市公司、私募沙龙等系列活动有效提升私募客户覆盖,金融科技赋能打造“鑫管家”私募综合服务品牌,为千亿私募服务工程奠定基础。

公司奉行“以客户利益为中心”的发展理念,坚持“以浙商特色财富品牌为核心”的业务模式,深化“守住基本业务、发力创新业务”的业务体系。

值得一提的是,2024年浙商证券凭借财富管理领域的优越成绩表现和创新实践,分别荣获了由中国基金报颁发的“成长财富管理示范机构”、财联社颁发的“最佳成长财富管理奖”以及每日经济新闻颁发的“金鼎奖——2024年度最具特色财富管理品牌”,奖项数量、质量双双创下新高。

作为分管高管,胡南生从基层成长为财富管理高管的经历也让行家感慨。

生于1973年,他自2009年起历任中信浙江理财顾问部总经理、福建分公司总经理、绍兴越王城证券营业部总经理等职。2017年1月,他加入浙商证券,历任经纪业务总部总经理、财富管理事业部总经理,并在2022年跻身高管序列。

业绩分化

再看浙商证券其他业务的近期表现和累计表现。

从2020年到2024年,信用业务平均年化增速达26.37%。今年一季度,继续增长63.12%。

投行业务在2020年到2024年录得18.10%的平均年化增速。今年一季度同比下滑17.14%。

资管业务平均增速8.14%,今年一季度锐减37.30%。

自营业务平均增速5.25%,今年一季度小幅下降1.49%。

不同业务条线,长期和短期的表现,或许会影响对“后劲”的期望。

令人遗憾的是,在公募降费潮中,浙商证券研究业务创收明显下滑。

2023年,浙商证券分仓佣金尚为4.02亿元,同比增长6.25%。2024年,分仓佣金缩水至3.27亿元,同比下降18.71%,不及2022年水平。

2020年初,邱冠华接替邓宏光,执掌浙商证券研究业务。目前,他担任首席战略官兼研究所所长。在此期间,浙商证券研究业务人员从2019年的72名,激增至2024年的347名。人员规模的跨越式增长,与分仓佣金收入的波动下行形成微妙对比。

随着行业深度调整,浙商证券可能需要进行结构性调整,应对日趋激烈的竞争。

能者居上

浙商证券的五年蜕变,本质是一场“业绩说话、人才驱动”的资本游戏。

在证券行业集中度持续提升的当下,其通过精准的业务布局、扎实的人才梯队、创新的服务模式,诠释了“能者居上”的生存哲学。

由于本届董事会将在年中任期到期。新一届管理层有望全新落地。

那么,这家浙派券商能否延续高增长态势?如何将人才优势转化为业绩增量,带来长期期发展势能,书写更具韧性的增长答卷呢?

还没有评论,来说两句吧...