摘要:

...

摘要:

... 来源:金十数据

投资者正热切期待美联储在9月结束观望、启动降息,他们或许需要密切关注债券市场的动向。

随着市场预期美联储主席鲍威尔可能在周五怀俄明州杰克逊霍尔夏季经济研讨会上的年度讲话中为进一步降息铺路,规模达28万亿美元的美国国债市场收益率曲线正不断陡峭化。

自美联储去年12月上次降息以来,对政策敏感的2年期美国国债收益率已从约4.4%大幅降至3.8%,反映出市场对降息周期重启的信心日益增强。

但一个更令人担忧的信号是,在为家庭、企业和美国政府融资中起重要作用的基准10年期美国国债收益率,与8个月前相比几乎没有变化,仍维持在4.3%左右。此外,一年前10年期收益率明显更低,为3.8%,之后美联储实施了四年来的首次降息。

白宫一直在高调造势,暗示美联储今年本应早已降息。美国总统特朗普公开提及解雇鲍威尔的想法,并频繁批评美国政府高昂的债务偿还成本。

然而,就在特朗普敦促鲍威尔降息,并要求企业“承担”其政府关税成本之际,美联储仍坚持观望降息的态度,因不愿看到通胀卷土重来。

阿波罗全球管理公司(Apollo Global Management)首席经济学家托尔斯滕·斯洛科(Torsten Slok)表示,投资者目前预计一年后的通胀率将为3.3%,远高于美联储2%的年度目标。

“如果市场认为美联储降息是出于政治原因,这会推高通胀预期,并最终推高长期利率,进而加剧收益率曲线陡峭化,”斯洛科及其同事拉吉维·沙阿(Rajvi Shah)、施鲁蒂·加尔万卡(Shruti Galwankar)在周二给客户的报告中写道。

除通胀担忧外,特朗普的预算和支出法案预计将在未来十年使美国赤字增加4.1万亿美元,这需要发行更多国债来为其减税和支出计划融资。

这也是今年长期10年期和30年期美国国债收益率面临上行压力的原因之一。

阿波罗的数据显示,尽管美国财政部一直严重依赖短期国库券发行,但美国政府每年的债务偿还成本已达1万亿美元。

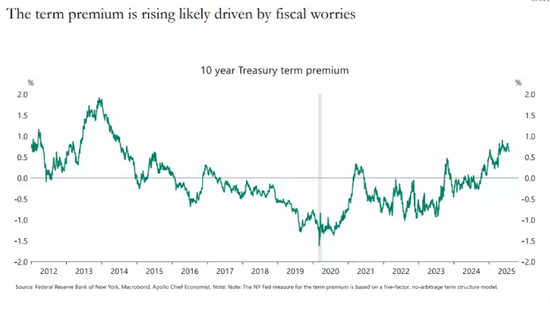

阿波罗团队表示,更大规模的国债拍卖以及日益加剧的财政担忧,似乎正推高债券市场的“期限溢价”——即投资者对长期国债要求的额外收益率。

10年期美债的期限溢价上升

10年期美债的期限溢价上升据圣路易斯联储数据,本周初,2年期与10年期美国国债的利差为57个基点,高于2024年美联储上次降息时的25个基点。

BCA研究公司美国债券首席策略师瑞安·斯威夫特(Ryan Swift)周二表示,关于美国赤字推动期限溢价上升的论点“有其合理性”。

斯威夫特的猜测是,今年实施的大范围关税也起到了一定作用——特朗普试图重塑全球贸易秩序,而这可能意味着“总体全球贸易减少”。

尽管斯威夫特表示,白宫的贸易政策能否成功尚无定论,但他认为“从长远来看,仅仅是这种可能性存在,就足以让债券中纳入这种风险溢价”。

那么,什么可能触发长期债券收益率下降?斯威夫特认为,是劳动力市场显著走弱。“这完全取决于失业率上升,”他说。

还没有评论,来说两句吧...