摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

上周进入海内外关键事件频发的“超级周”,后半周在美元指数、政策预期扰动下,市场缩量调整,但考虑到目前赚钱效应已回调至7月中旬位置、市场抛压相对可控,短期A股或进入波动率放大的平台期,局部热点活跃或为基准情形。我们结合题材容量、补涨空间、业绩持续性分析,目前具备补涨逻辑且景气改善持续性的板块主要集中于AI、产能出清及自主可控方向。配置上,把握赔率思维,关注白色家电等跌出股息率性价比的稳健及潜力高股息品种及Q2业绩回升且具备补涨逻辑的方向,如存储芯片、光纤光缆、氯碱、航空装备、智能驾驶、等。战略上超配大金融、创新药、军工。

核心观点

短期A股或进入波动率放大的平台期

短期A股或进入波动率放大的平台期,下行风险或相对可控:1)8月1日,A股成交额缩量规模创年内新高,但市场回调幅度较低,或表明资金在目前点位观望态势渐浓;2)腾落指数、融资担保比例已回落至7月中旬左右位置,市场赚钱效应或已回调相对充分;3)上周市场回调并未伴随期权市场波动率放大,ETF期权隐含波动率小幅下行,交易者或仍预期股指走势以震荡为主。但我们认为指数突破上行或面临一定短期制约:1)偏强的Q2 GDP数据弱化了投资者对于后续政策强度的预期;2)中报业绩预告数据或显示Q2基本面仍为磨底态势,业绩偏弱;3)美欧基本面差及美国Q3货币政策偏紧的预期或支撑美元指数阶段性反弹,对风险资产造成一定扰动。

业绩持续改善方向或集中于产能出清/AI/医药/自主可控中

进入财报披露期,市场对绩优方向的关注度回升,结合业绩预告及景气数据来看,业绩回升且具备持续性的方向或主要为:1)产能出清:产能出清或是业绩改善确定性较强的方向之一,目前能见度较高的方向或集中在基础化工(氟化工、氯碱、磷肥钾肥、粘胶短纤)及光伏(硅料硅片)中;2)AI:海外算力链景气确定性较强,光模块、液冷、PCB、铜缆等增长相对明显,此外考虑到端侧AI产品落地及发布周期,SOC业绩或有所改善;3)医药:投融资额上行,创新药及CXO或具备一定业绩增长持续性;4)自主可控:国产半导体设备、军工、国产算力链等或迎来业绩改善。

景气改善的板块中还有哪些具备补涨空间?

考虑到目前市场交易特征,资金或偏好具备一定补涨方向的景气改善板块,我们进一步筛选7月以来上涨幅度偏低、以成交额占比、换手率衡量的交易拥挤度处于相对低位、2016年以来公募配置系数分位数处于中枢下方的板块,其或主要集中于:1)科技:AI算力侧,存储芯片、光纤光缆、AI服务器、IDC运营商或仍具备一定补涨空间;应用侧,SOC、智能驾驶、人形机器人回调或已相对充分且景气出现一定改善迹象;2)产能出清:基础化工中氯碱、氟化工、钾肥等板块在本轮上涨行情中涨幅相对居后;3)自主可控:阅兵催化下,半导体、航空装备等方向或具备一定弹性。

配置:关注景气改善的板块及部分潜力高股息品种

短期A股或进入波动率放大的平台期,“轻指数,重结构”或为配置基准思维,我们建议:1)关注景气改善、具备补涨逻辑的板块,适度增配AI算力侧(存储芯片、光纤光缆、AI服务器、IDC运营商)及应用侧(SOC、智能驾驶、人形机器人)、产能周期改善且业绩上行的氯碱、氟化工、钾肥、受益于阅兵催化的半导体、军工等品种;2)市场高位拉锯下,关注部分跌出股息率性价比的稳健及潜力高股息品种,如白色家电等方向。中期战略配置不变,继续超配大金融、创新药及军工等。

风险提示:1)国内基本面复苏及政策不及预期;2)海外风险超预期。

正文

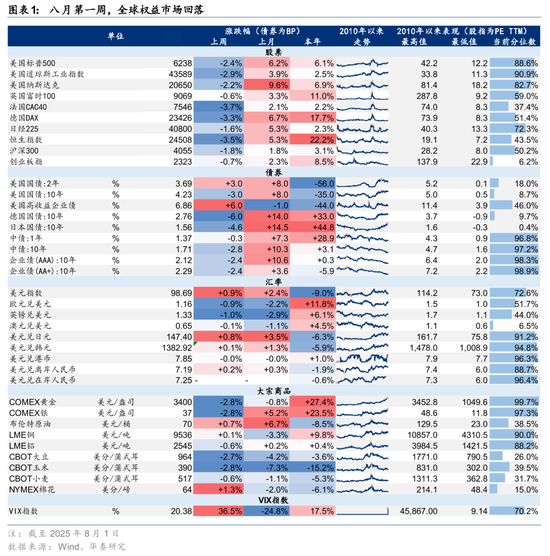

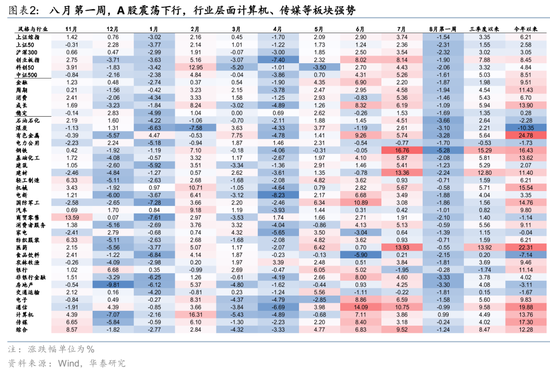

市场结构

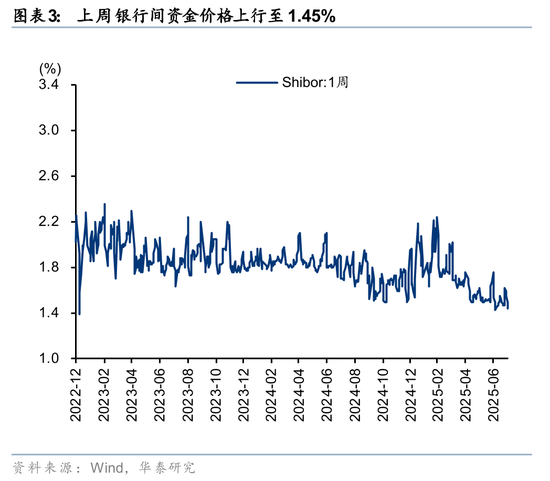

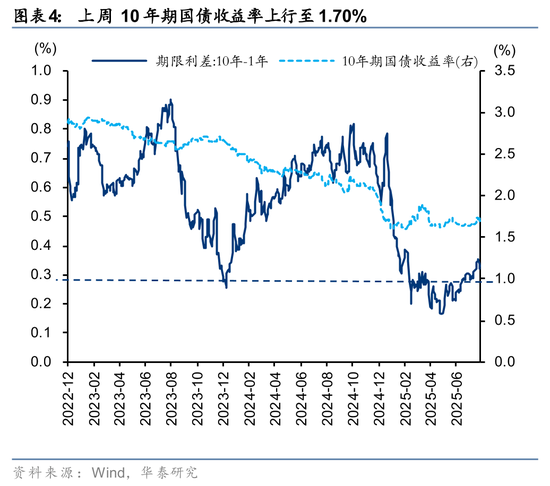

国内流动性

海外流动性

风险提示

1)国内基本面复苏及政策不及预期:若国内基本面复苏不及预期,则影响分子端修复进度的判断。

2)海外风险超预期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...