摘要:

...

摘要:

... 来源:范范爱养基

很多人只关注到大盘上周彻底站稳3600点,却忽略了另一个非常重要的里程碑数据——

时隔10年,A股两融余额再回2万亿大关!

截至8月5日,沪深北三市融资融券余额合计20002.59亿元,这是2015年7月以来两融数据首度重返2万亿元。

不同人看到同样的数据,解读是不同的。

乐观的人会认为:牛市稳了!

谨慎的人会认为:牛市是不是快到头了?

A股两融余额是指投资者通过融资买入和融券卖出的资金与证券的总余额,是衡量市场杠杆资金规模和投资者情绪的重要指标。两融余额增长表明投资者交易意愿增强,愿意加杠杆投资。

所以,当我上周看到“两融余额再回2万亿”时,我也有些担心:

目前情绪是否过热?

是不是应该“别人贪婪我恐惧”?

为了解答这个问题,我做了一些功课,今天分享给大家。

先说一个结论:这次的2万亿,与10年前的2万亿大有不同!

经历过2015年大牛市的老股民和老基民应该还有印象:

在2015年5月20日那天,沪深两市融资余额首次突破2万亿,当天大盘更是突破4400点,之后不久,市场急转直下,出现连续回调。

很多人担心今年的大A会‘重蹈覆辙’,认为两融余额触达2万亿高位后,市场会像2015年一样快速冲顶并下跌。

其实不然!

现在的2万亿,跟10年前的2万亿,可以说完全不是一个level。

① 10年前,融资融券投资者数量不足400万户,而今年已超过750万户,参与者近乎翻倍。

② 相比10年前,现在我们增加了科创板与创业板,而且两融标的大幅扩容。

③ 10年前两融余额2万亿时,大盘指数超4400点!如今再达到2万亿时,大盘指数仅突破3600点。

④ 根据央行公布的数据:2015年6月末,住户存款余额约为53.3万亿元,人均存款约3.9万元;2024年12月末,住户存款为152.25万亿元,人均存款约10.8万元。

以上种种说明,当前的市场具备更强的风险承受能力和应对能力。投资者也更谨慎,加杠杆程度远不及10年前,今年的牛市明显更加温和,更符合“慢牛”而不是以前的“疯牛”。

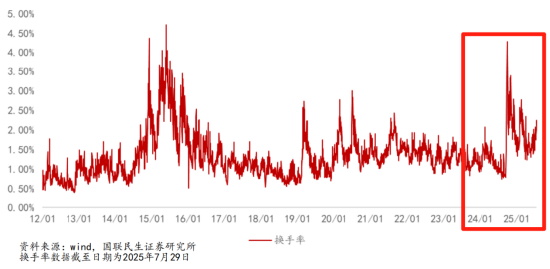

另外,判断行情是否结束,还需要结合“换手率”等指标一起看。

在牛市末期,由于投机情绪高涨,散户和杠杆资金大量涌入,导致换手率飙升。

例如,2024年“924”行情期间,全A换手率接近4.5%,2015年牛市顶点换手率更是逼近5%。

如下图所示,A股换手率近期的确有所反弹,但仍然不到2.5%,相比2024年“924”的换手率,还差得远,说明市场情绪并没有过热。

除了“两融余额”外,最近还经常刷到一个新闻:A股开户数大增。

据上交所消息,2025年7月A股新开户196.36万户,同比增长71%!截至2025年7月末,今年来A股已累计新开户1456.13万户,同比增长36.88%。

7月大量新增的新股民,也会成为本轮牛市持续的推手~

而增量资金的入市,直接利好的就是券商。

所以,我们可以看到,截至8月7日,作为“牛市旗手”的券商ETF(512000)近5日连续获资金净流入,合计达到4.28亿元!

券商板块可能上涨的3大催化

说到券商板块,我想了一下,确实接下来有很高的上涨可能性!

主要3大催化:成交额放大、中报业绩、“人工智能+”政策

1、成交额放大

成交额放大、两融余额提升、A股大幅新增开户人数,这些都是直接利好券商企业,前面已经讲过了,这里不再赘述。

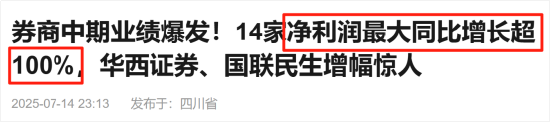

2、中报业绩

前几天看到一则报道:《券商中期业绩爆发!14家净利润最大同比增长超100%》

① 根据头部券商“”(国泰君安与海通证券合并后)的业绩预告:预计2025年上半年实现归母净利润152.83亿元~159.57亿元,同比增长205%~218%。

② 两个老牌的券商龙头“、”同样发布了业绩预报,预计2025上半年净利润均同比增超50%。

③ 小券商弹性更大,和的净利润同比预计都将增长1000%以上!

券商ETF(512000)跟踪的“”前10大重仓股如下:

前面提到的,国泰海通、中信建投、中金公司均为其重仓股。

券商的中报业绩大概率在8月下旬披露,我觉得是非常值得期待的。

在经历了2024年的相对低谷后,证券业的盈利势头在今年明显复苏。我认为,今年的 券商板块,跟创新药板块很类似,都是“扭亏为盈”的元年。

3、“人工智能+”政策

也是前两周的一个大新闻:上面通过了《关于深入实施“人工智能+”行动的意见》。

“人工智能+”的核心就是将AI技术赋能到实体经济上,因此,最首要催化的行业就是那些最容易与AI结合产生价值的领域。

有哪些领域呢?

“人工智能+”战略是在2024年3月被首次提出。

在去年12月,中央经济工作会议上,直接点名了4个行业:智能制造、智能医疗、智能金融、智能教育等。

“智能金融”很可能成为券商板块中长期催化剂。

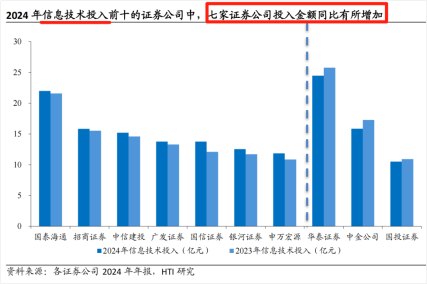

根据HTI研究,在2024年信息技术投入排名前10的证券公司中,有7家的投入金额同比增加。

其中,“头部证券公司”的信息技术投入已普遍占净利润比例10%!占比排名前三的分别为国投证券(42%)、中金公司(32%)和(28%)。

“AI+券商”的融合显著提升行业效率与竞争力,主要体现在:

过去,券商常因“千人一面”陷入客户信任困境,而大数据技术的深度应用让这一问题迎刃而解。

:自主研发金融大模型“妙想”,通过AI模型优化客户画像,提供个性化投资建议,并结合天天基金网、东方财富网的流量优势,提升客户粘性。

:构建含3000多项特征的四维标签体系,打造三维运营平台,在客户入金、无效客户激活场景中,转化率提升3倍以上、激活效率提升近1倍!

国泰海通:推出千亿参数的“君弘灵犀证券大模型”,为630万客户提供全投资周期创新服务。

:发布智能“小水滴”,打造特色化陪伴式AI服务新范式。

能看出来,AI正推动券商从传统经纪向智能财富管理转型,成为行业增长新引擎。

头部券商在AI方面的持续投入,长期来看,在“降本增效”方面,肯定能拉开与中小券商的差距。

恰好,“中证全指证券公司指数”属于“6+4”的稳固结构:近60%的仓位集中于券商龙头,剩下40%兼顾中小券商今年业绩复苏带来的高弹性增长。

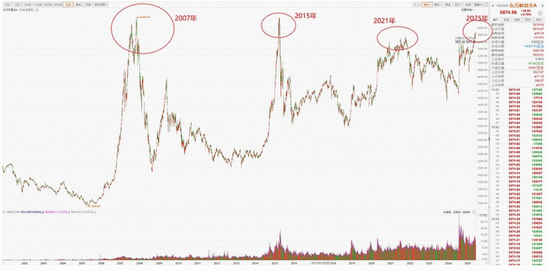

最后,不知道大家是否还记得,我在7月时给大家展示了一个“规律”:连续6年,每年的6~8月,券商都有一波“暑期行情”,涨幅在10%~40%。

我看了一下,券商ETF(512000)今年6月以来至今(2025.8.8),期间涨幅14.95%,刚好落在“10%-40%”暑期行情涨幅范围内。

说明,这个“规律”的可信度还是比较高~

再结合我上面提到的3点来看,这个券商板块的“暑期行情”大概率还没完。

还没有评论,来说两句吧...