摘要:

...

摘要:

...

紫金天风期货研究所

观点小结

8月中旬以来现货价格虽然企稳反弹,但市场对旺季现货价格较为悲观,加上2509合约最后交割的接到货是在国庆节后,因此近期2509合约大幅下跌。

现阶段大小码蛋价差已经达到历史最高位置,可以看出新增产能是高于待淘老鸡的水平的,3月到5月这批高水平补栏鸡苗的产蛋高峰期在四季度,虽然6月之后新增产能有所下滑,但同比水平仍在近十年均线以上,因此四季度在产蛋鸡的供应压力依然较大。此外去年四季度蔬菜价格维持在同期较高水平,鸡蛋替代需求增量较大,今年蔬菜价格持续维持低位,鸡蛋替代需求较弱,而且因中秋节前现货价格维持低位,食品及深加工企业企业或将加大生产量以及库存,透支春节前一些鸡蛋深加工需求,整体来看四季度鸡蛋仍旧维持供需宽松的状态。

目前能改变现状的主要是淘鸡节奏,而现阶段淘汰老鸡日龄已经到历史低位,可淘空间有限,因此养殖端若保持高水平的淘鸡节奏,就需要现货价格持续在养殖成本线以下,养殖端悲观情绪较强,对未来不再有侥幸心理,或将产生恐慌性淘鸡情绪,淘鸡日龄可能下滑至480日龄,这个阶段新增补栏情绪较为低迷,补栏水平低于往年平均水平,这样到年底或者明年上半年供需结构或将出现较为明显的改善。

期货方面,无论是养殖利润亏损导致淘鸡节奏加快减缓后期压力,或者是养殖端硬挺,期待后市价格,后一种情况只能是持续打破幻想,四季度的现货价格都难以出现明显好转,而四季度现货价格的持续低迷将导致鸡苗补栏情绪低迷,有利于明年上半年鸡蛋价格的修复,因此短期四季度的现货价格并不乐观,若中秋节后有天量淘鸡,预期12月之后行情或将能企稳。

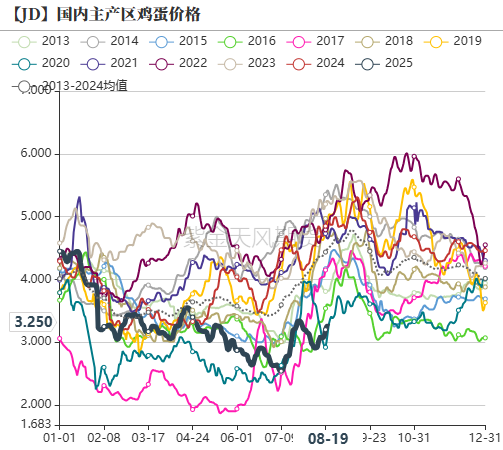

1 现货价格虽反弹,但不及预期

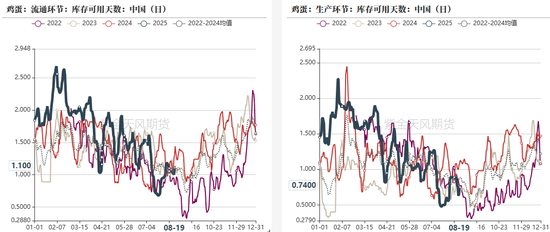

截止到8月19日,河北邯郸地区粉蛋均价为2.7元/斤,全国主产区鸡蛋均价为3.2元/斤,远远低于往年同期。进入8月以后深加工企业以及食品企业陆续开始备货,但因供给端较为充裕,现货价格反弹压力也较大,因此8月鸡蛋现货价格反弹幅度不及预期。因需求旺季,终端走货有所增加,上周库存有所回落,但供应端的充裕导致本周流通库存以及生产库存回落后再度反弹,截止到2025年8月19日,全国生产环节库存为0.74天,较上周同期下降加0.1天。流通环节库存为1.1天,较昨日增加0.05天。

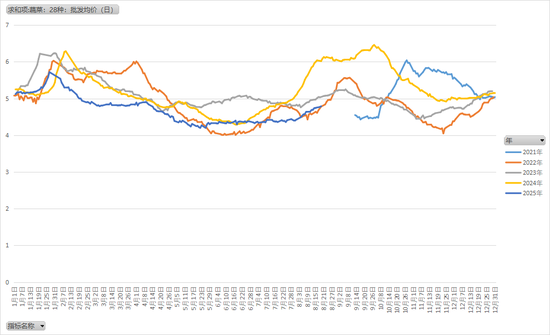

农业农村部数据显示,截止到8月19日28种蔬菜均值为4.7元/斤,较上周同期上涨0.1元/斤,这主要是部分蔬菜陆续进入季节性退市,整体供给量略有下滑,现货价格环比增加,但同比来看,现货价格依然位于近几年较低位置,蔬菜供给较往年充裕,一定程度减弱鸡蛋的替代需求。

图1:鸡蛋主产区价格(元/斤)

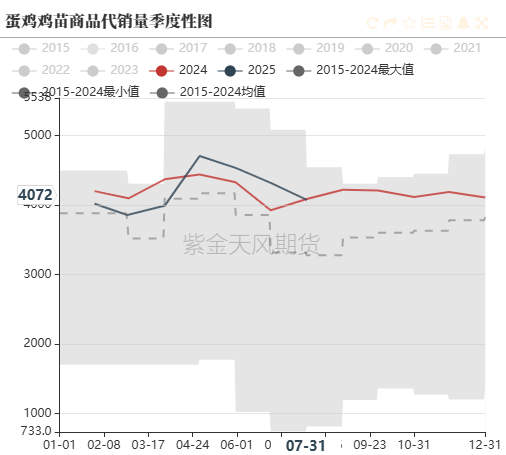

2 在产蛋鸡存栏环比增加,

鸡苗销量环比回落

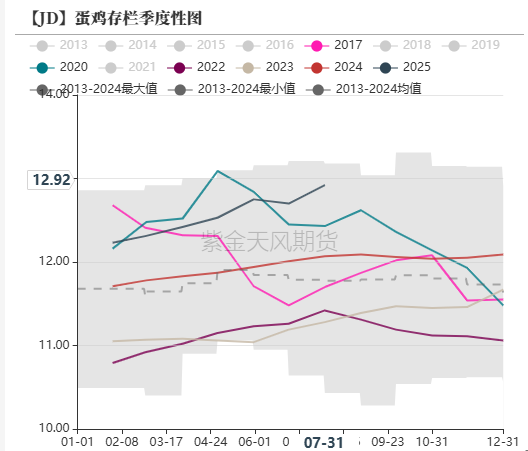

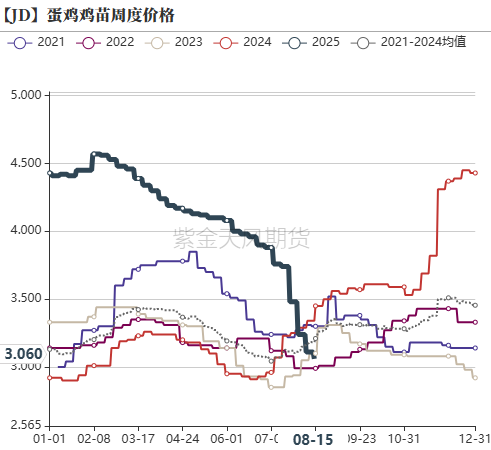

钢联数据显示,2025年7月底在产蛋鸡存栏量约为12.92亿只,环比增加2%,同比增幅7%。卓创数据显示,2025年7月底在产蛋鸡存栏量约为13.56亿只,环比增幅1.2%,同比增幅6.2%。卓创数据显示全国2024年7月底鸡苗样本点销量3998万羽,环比减少1.9%,同比减幅4%;钢联数据显示,7月鸡苗销量4532万羽,环比减少4%,同比增加2.7%;晓鸣股份2025年7月销售1992万羽,环比减少18%,同比增加13%,三方机构及晓鸣股份鸡苗补栏量环比减少,补栏情绪大幅走低。目前种鸡企业鸡苗订单多数排至9月中上旬,少数排至9月下旬,从企业排单量以及补栏情绪来看,预期8月鸡苗销量环比减少。

随着新进口的商品代鸡苗陆续投产,鸡苗供应逐步宽松,在补栏情绪逐步走弱的情况下鸡苗价格二季度以来快速回落,截止到8月20日,鸡苗价格为3.15元/羽,较上周同期下降0.1元/羽。因市场补栏情绪有所下降,加上鸡苗价格持续回落,6月以来蛋鸡孵化企业种蛋利用率持续下滑,截止到8月15日,种蛋利用率下降至50%。

鸡苗补栏量对应的是四个月后新增产能,三季度的新增产能对应是3月、4月及5月的鸡苗补栏量,而3月、4月及5月是上半年鸡苗补栏的高峰期,并远高于往年同期水平,因此三季度新增产能高于往年同期水平,而这部分新增产能在四季度进入产蛋高峰期,因此3月到5月高水平补栏的鸡苗预示着四季度在产蛋鸡产能较为充裕,而6月以来鸡苗补栏环比下滑,预示着10月之后新增产能环比下滑,整体来看,四季度新增产能虽有所下滑,但在产蛋鸡整体产能依然在高位。

图4:蛋鸡月度存栏量(单位:亿只)

3 养殖利润整体微亏,淘鸡数量环比小幅增加

截止8月6日,饲料价格为2.68元/斤,较上周同期上涨0.01元/斤,整体维持窄幅震荡;蛋鸡养殖利润为-7元/只,较上周同期下跌5元/只,相较7月有了大幅回暖。8月以来饲料原料及现货价格分别呈现小幅偏弱及偏强震荡,养殖成本整体呈现窄幅震荡,8月以来鸡蛋现货价格并未随需求回暖而预期大幅反弹,整体来看8月养殖利润维持微亏状态。

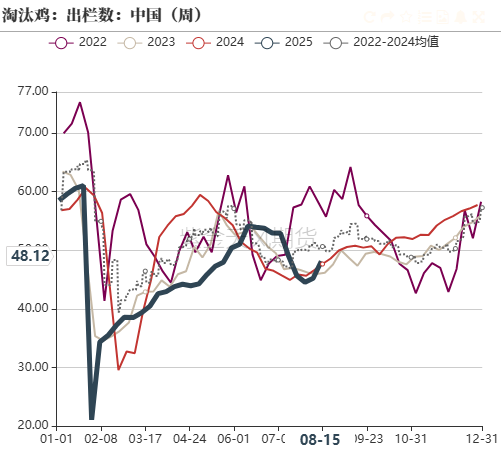

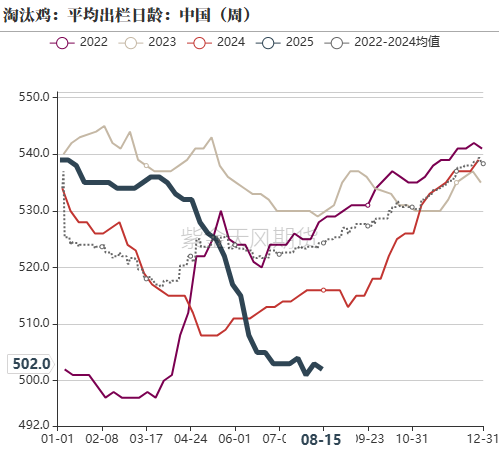

截止8月15日当周,淘汰鸡当周出栏量1442万只,环比上涨5.2%;当周平均淘汰日龄502天,较前一周减少1天。因在需求旺季现货价格不及预期,市场对旺季预期减弱,惜淘情绪有所松动,淘鸡量环比小幅增加。截止到8月19日,主产区淘鸡价格为5.2元/斤,较上周同期下跌0.4元/斤,从淘鸡价格来看,养殖端仍有惜淘情绪,毕竟处在需求旺季,但若以目前的淘鸡节奏加上新增产能较大,四季度产能过剩的压力难以出现有效改善,而若中秋前后有超预期淘鸡,四季度后半段的现货价格将有较为明显的改善。

图8:淘汰鸡月度出栏数(万只)

4 期现分析

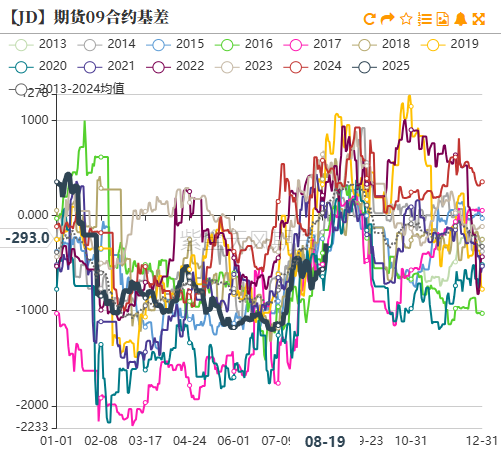

在产能过剩以及冷库库存压力可能导致需求旺季不旺,以及2509合约即将进去交割月的情况下,上周2509合约升水空间呈现缩窄趋势,预期2509合约随着交割月临近以及需求旺季较为悲观,进入交割月盘面升水有限,在旺季升水盘面已经兑现的情况下,短期跟随现货价格波动。

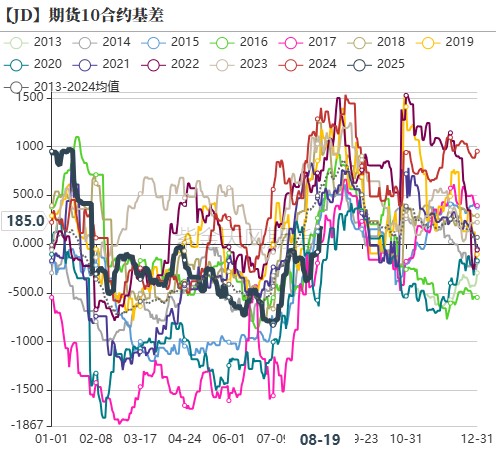

因市场预期中秋节后的淘鸡节奏加快以及三季度鸡苗补栏量环比回落,四季度新增产能环比回落,市场呈现近弱远强的格局,在现货企稳的情况下,远月出现止跌反弹,但以现有供需因素分析,不支撑盘面出现转折点,远月仍以偏空对待。

图11:2509合约及2510合约基差趋势图

作者:姜振飞

从业资格证号:F03143941

交易咨询证号:Z0022201

联系方式:jiangzhenfei@zjtfqh.com

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。

还没有评论,来说两句吧...